2023年の上半期に、ドイツの電力消費量の50%以上が自然エネルギーの電力で供給された。この目覚ましい結果は、エネルギー効率化と省エネが主な要因である。2023年4月15日に原子力発電のフェーズアウト(段階的撤廃)を完了して以降、ドイツではコスト競争力のない国内の化石燃料による電力が輸入に置き換わった。その輸入の多くは自然エネルギーの電力である。

ドイツは2030年までに電力消費量の80%を自然エネルギーで供給し、さらに2035年までに国全体の電力を完全に脱炭素化する目標を掲げている。この野心的な目標を達成するために、風力と太陽光を対象に意欲的な導入目標と優遇策を決定した。出力が変動する風力と太陽光を補完する対策として、蓄電池と水素対応ガス火力発電も推進していく。蓄電池は経済性が高まり、導入量が急拡大している。一方の水素対応ガス火力発電は蓄電池ほど成熟していないため、競争力を高める調達プロセスを通じて支援する方針だ。

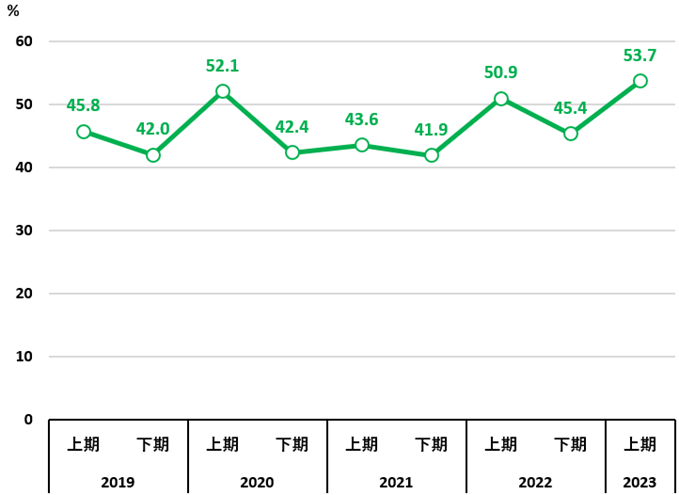

2023年上期は自然エネルギーが53.7%に、エネルギー効率化と省エネが寄与

2023年1月1日から6月30日までの上期において、ドイツの電力消費量(発電電力量+輸入-輸出)に占める自然エネルギー(風力、太陽光、バイオマス・自然エネルギー由来の廃棄物、水力、地熱を含む)の比率は53.7%に達した(図1)。前年同期から3ポイント近く上昇した。さらに過去最高だった2020年の上期の52.1%よりも高い。2020年の上期は風力発電の条件が良くて、しかも新型コロナウイルスの感染拡大によって電力消費量が減少した時期だった。なおドイツでは通常、上期のほうが下期よりも自然エネルギーの条件(風況など)が良くて比率が高くなる傾向がある。

図 1:ドイツの電力消費量に占める自然エネルギーの比率

出典:Fraunhofer ISE, Energy-Charts – Net Electricity Generation in Germany in Half Year 1-2 2019-2023 (2023年7月11日時点)

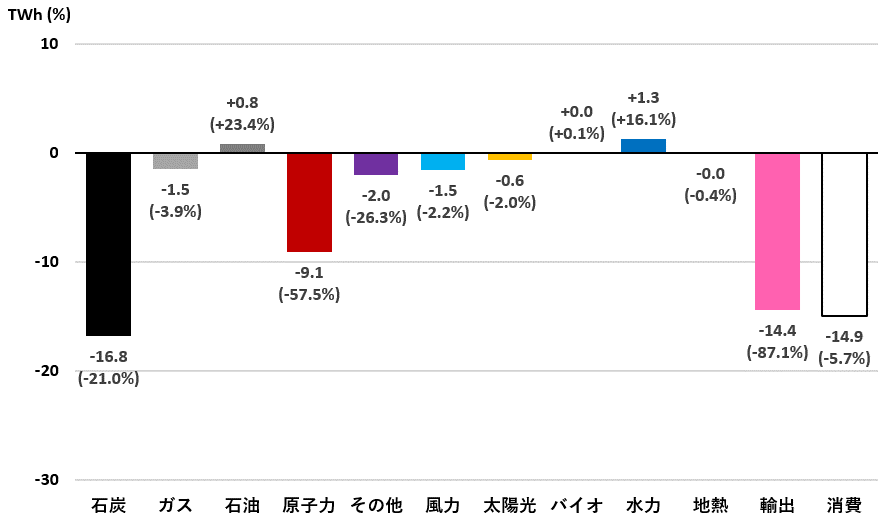

2023年上期に自然エネルギーの比率が53.7%に達したのは、電力消費量の大幅な減少によるところが大きい。2022年上期と比べて5.7%減少した(図2)。3年前の2020年上期と比べても3.5%低い水準である。2020年には新型コロナウイルスの影響が大きく、3月22日から5月4日までロックダウン(都市封鎖)を実施するなど、経済活動が縮小して電力消費量が激減したことを考えると、2023年上期の電力消費量の減少は注目に値する。

図2:ドイツの電力供給量の変化(2022年上期に対する2023年上期)

注:「その他」には種別不明、自然エネルギー由来でない廃棄物、揚水発電を含む。

出典:Fraunhofer ISE, Energy-Charts – Net Electricity Generation in Germany in Half Year 1 2022-2023 (2023年7月11日時点)

電力消費量が減少した主な要因は2つある。1つは電気料金が高騰したこと。2022年下期(現時点で入手可能な最新データ)には家庭用が54円/kWh(キロワット時)1 、家庭以外の電気料金は40円/kWh2 になった。もう1つの要因は冬の気候が温暖だったことである。

ドイツでは2022年2月のロシアによるウクライナ侵攻の影響で化石燃料(石炭とガス)を使った発電コストが大幅に上昇した。他の欧州諸国も同じ理由で電気料金の高騰に直面している。ドイツの電気料金は高めの税金と課徴金(ただし自然エネルギーの電力に対する賦課金は2022年7月に廃止)によって、他国と比べて少し高い水準にある。政府は電気料金が一定の水準を超えないように補助金を導入したが、小売価格が低下するまでには時間がかかる見通しだ。

電気料金の高騰に対応するため、エネルギー効率化(LED照明に切り替えなど)に加えて、省エネ対策が徹底的に進められた。歴史遺産や公共建築物の照明と夜間の照明広告を制限したほか、“8000万人の協調によるエネルギー変革”と呼ぶ行動変容のキャンペーンを実施して、全国民に電力消費量の削減を呼びかけた3。こうした行動が確実な成果をもたらした。

一方で自然エネルギーの発電電力量は2023年上期に伸びなかった(前年比0.6%減)。自然エネルギーの発電電力量は年によって大きく変動するが、2023年の第1四半期は風力と太陽光にとって条件が悪かった。その結果、設備容量は前年と比べて増加したにもかかわらず(風力は4%増、太陽光は14%増4)、発電電力量は風力・太陽光ともにわずかながら減少した。水力は少し増加したが、風力と太陽光の減少を補うことはできなかった。

自然エネルギー主体の電力の輸入によって化石燃料を代替

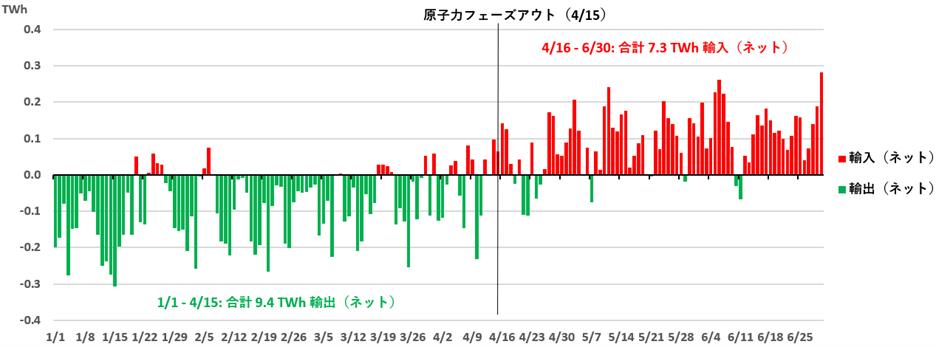

2023年上期にドイツの電力輸出(ネット)は前年比87.1%も減少したが、依然として輸出が輸入を2.1TWh(テラワット時=10億キロワット時)超過した。4月15日の原子力発電のフェーズアウト以降は、輸入が輸出を上回っている(図3)。

図3:ドイツの国際間の電力取引量(2023年上期)

注:輸出と輸入の差分(ネット)を示す。

出典: Fraunhofer ISE, Energy-Charts – Net Electricity Generation in Germany in 2023 (2023年7月11日時点)

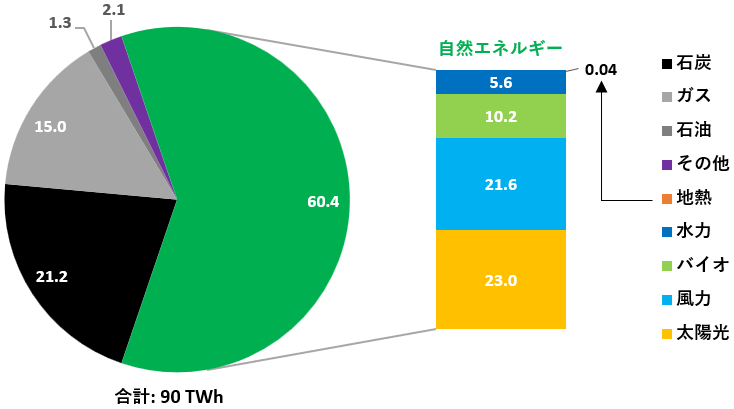

原子力発電のフェーズアウト後に輸入が輸出を上回る状況になった理由は、ドイツ国内で競争力の低い化石燃料(石炭とガス)による電力の依存度が高いためである。4月16日から6月30日までのあいだ、ドイツの発電電力量における電源構成では化石燃料(石油を含む)の占める比率は37.5%だった(図4)。ただし原子力発電のフェーズアウト以前(1月1日~4月15日)は44.2%で、以降は比率が低下している。自然エネルギーの比率は4月16日から6月30日までのあいだ60.4%だった(発電電力量には輸出入を含まない)。

図4:ドイツの電源構成(発電電力量、2023年4月16日~6月30日)

注:「その他」には種別不明、自然エネルギー由来でない廃棄物、揚水発電を含む。

輸出入は含まない。

出典: Fraunhofer ISE, Energy-Charts – Net Electricity Generation in Germany in 2023 (2023年7月11日時点)

欧州では国境を越えて電力を取引できる。しかも発電所からの電力供給を広域にわたって経済的に最適化できるメリットオーダーの原則が定着している。この原則に基づいて、限界費用が最も低い発電所から最優先で電力を供給する。対象になるのは風力や太陽光など自然エネルギーの発電所である。原子力は自然エネルギーよりも限界費用が高いために、電力供給の順番は次になる。最後に、限界費用が最も高い化石燃料の発電所から電力を供給する。

この市場メカニズムを理解することは重要だ。たとえばフランスでは、自然エネルギーと原子力の発電電力量の合計が国内の需要と他国との取引量の合計を上回る状況になった場合、自然エネルギーの出力を抑制するのではなく、原子力の出力を低下させる。しかし日本では原子力が風力と太陽光よりも優先されるため、欧州のような合理的な原則と矛盾してしまう。

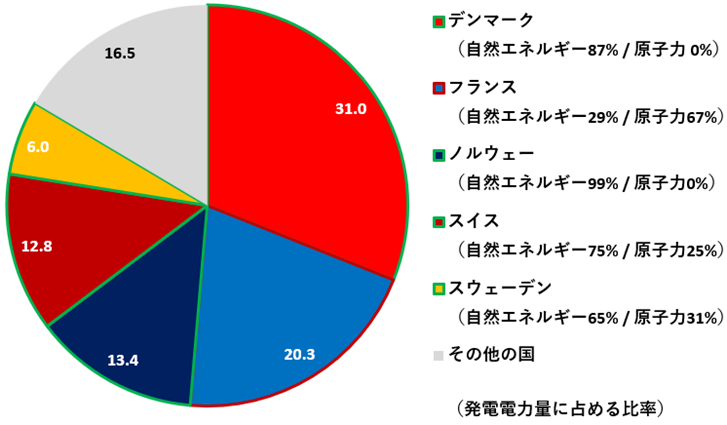

ドイツでは化石燃料による国内の発電所が燃料価格と炭素価格の高騰により影響を受けて、近隣の国の自然エネルギーと原子力の発電所に対抗できない状況になっている。原子力発電のフェーズアウト後(4月16日~6月30日)に、ドイツは主に5つの国から電力を輸入した。デンマーク、フランス、ノルウェー、スイス、スウェーデンである(図5)。

図5:ドイツの国別電力輸入量の比率(ネット、2023年4月16日~6月30日)

出典:輸入量はFraunhofer ISE, Energy-Charts – Daily Cross Border Electricity Trading of Germany in 2023

自然エネルギーと原子力の比率はFraunhofer ISE, Energy-Charts – Net Electricity Generation Denmark, France, Norway, Switzerland, Sweden (いずれも2023年7月11日時点)

各国とも発電電力量の85%以上を脱炭素の自然エネルギーと原子力が占めている。特にドイツの輸入量(輸出量を差し引いたネット)の63.2%はフランスを除く4カ国からで、それぞれ自然エネルギーの比率が65~99%と高い。一方で原子力の比率が67%と高いフランスからの輸入は20.3%にとどまり、上記4カ国からの輸入量の約3分の1である。ドイツの電力輸入の大半は自然エネルギーによるもので、原子力ではないことがわかる。

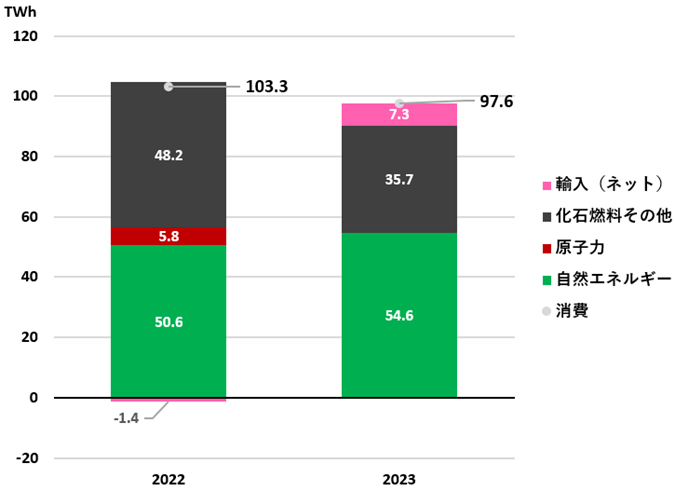

ドイツが国内の原子力発電に代わって他国の原子力発電を利用している、という指摘は誤りである。実際のところ、原子力発電のフェーズアウト以降、自然エネルギーの発電電力量が前年から4.0TWh増加して、電力消費量は5.6TWh減少した(図6)。両方を合計すると9.6TWhになり、国内の原子力発電の減少(5.8TWh)を上回っている。他国からの輸入は原子力の減少を補うものではなく、国内の化石燃料による発電電力量を減少させた。

図6:ドイツの電力供給量の変化(4月16日~6月30日)

注:「化石燃料その他」には石炭、ガス、石油、種別不明、自然エネルギー由来でない廃棄物、揚水発電を含む。

出典:Fraunhofer ISE, Energy-Charts – Net Electricity Generation in Germany in 2022-2023 (2023年7月11日時点)

電力の脱炭素を風力、太陽光、蓄電池、水素の導入拡大で

ドイツの電源構成を競争力の高いものにするためには、化石燃料で発電する電力の比率を早急に低減させる必要がある。その実現に向けて、2030年までに電力需要の80%を自然エネルギーで供給する目標を掲げている。目標の達成には、風力発電(陸上・洋上)と太陽光発電に加えて、蓄電池と水素対応ガス火力発電を飛躍的に拡大しなくてはならない。蓄電池と水素対応ガス発電は電力を貯蔵することが目的だ。電力の大半を風力発電と太陽光発電が占める状況になった時に、安定した電力の供給を可能にする。

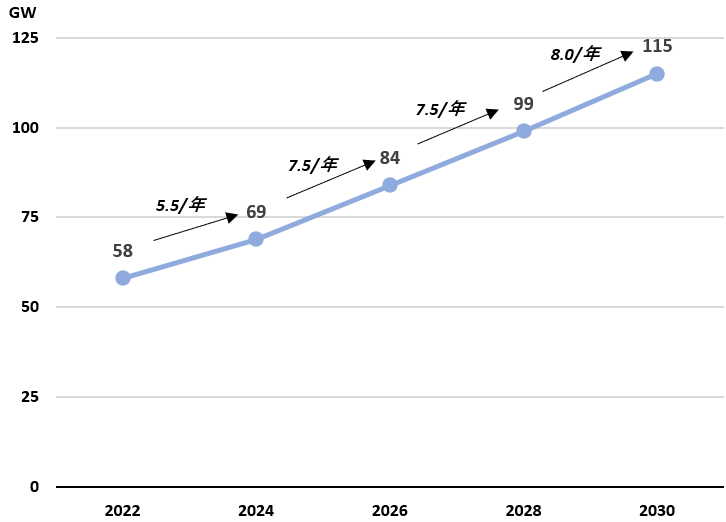

2023年上期に太陽光発電は計画どおり、半期で5.1GW(ギガワット=100万キロワット)増加した(図7)。ただし中国から太陽光発電の関連機器を大量に輸入して実現できた。このように1カ国に依存する状況は、エネルギー安全保障の観点で問題だ。リスクを低減するためには、輸入先を多様化するとともに、国内の製造能力を強化する必要がある。

図7:ドイツの太陽光発電の拡大見通し

出典:2022年の実績はFraunhofer ISE, Net Installed Electricity Generation Capacity in Germany in 2022

2024年~2030年の見通しはGermany Federal Ministry of Justice, Law for the Expansion of Renewable Energy (Renewable Energy Sources Act - EEG 2023) § 4 Expansion Path (いずれも2023年7月5日時点)

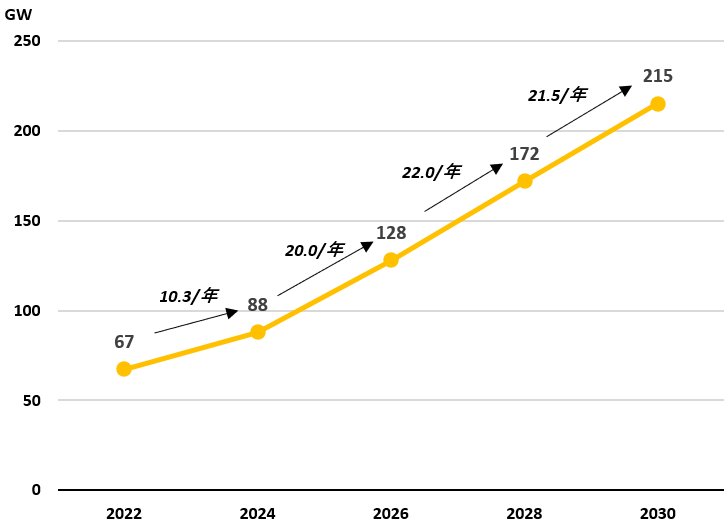

一方で風力発電は2023年上期に計画どおりには拡大しなかった。陸上風力は半期で2.7GWの計画に対して1.0GWにとどまった(図8)。洋上風力も2030年までに30GWの目標(2022年時点では8.1GW)を達成するためには、半期で1.4GWの増加が必要だが、わずか0.2GWしか増えなかった。

風力発電産業は世界全体で経済的な課題に直面している。部材の価格上昇に加えて輸送コストと資金調達コストも上昇していて、成長の妨げになっている。ドイツでは陸上風力に対する地域の反対によって、導入ペースが鈍る状況も見られる。南東部のバイエルン州では、景観を悪化させるという理由で、保守的な州政府が以前から陸上風力に反対している。

図8:ドイツの陸上風力発電の拡大見通し

2024年からの2030年の見通しはGermany Federal Ministry of Justice, Law for the Expansion of Renewable Energy (Renewable Energy Sources Act - EEG 2023) § 4 Expansion Path (いずれも2023年7月5日時点)

このような状況にあって、国全体で自然エネルギーの電力を拡大する意欲的な目標を達成するために、太陽光発電と風力発電に対する積極的な推進政策を展開し始めた。ドイツの16州のうち半数の8州では、建築物の屋根に太陽光パネルを設置することを2023年初に義務化した5。このほかにドイツ連邦政府は、陸上風力の用地として2032年までに国土の2%を確保することを州政府に要求する法律を 2022年6月に採択している6。

CO2(二酸化炭素)を排出しないクリーンエネルギーを補完する技術として、蓄電池は短期間(最大で数時間)のうちに頻繁に電力を供給する手段として効果的だ。水素対応ガス発電は風力発電と太陽光発電の出力の合計が長期間(1カ月以上)にわたって低下した場合に、電力の供給源として期待できる。この2つの技術は化石燃料ベースの電力が担ってきたバックアップの役割を果たせる。

ドイツの電力供給網は隣国と密接に連系していて、2023年5月3日には年間のピーク需要の20%近くに相当する14.5GWの電力を輸入した7。ただし揚水発電の容量は6.4GWしかなく、ピーク需要の10%以下しか電力を供給できない。日本の揚水発電の容量(27.5GW)と比べて4分の1以下である8。この点からも国内の蓄電池と水素対応ガス発電所の拡大が戦略的に重要だ。

蓄電池はドイツで急速に拡大している。累積の設置容量は2020年の1.6GWから2022年には3倍近い4.3GWに増加した9。2023年上期には新たに1.4GWの蓄電池が設置された。蓄電池のコスト競争力が高まったことが拡大の要因だ。調査機関のBloombergNEFによると、新規の事業用のプロジェクトでは、陸上風力と蓄電池を組み合わせた場合のLCOE(均等化発電原価)は12円/kWh、太陽光と蓄電池では18円/kWh、蓄電池単独(放電時間4時間のシステム)では28円/kWhと推定している10。

水素対応ガス発電は蓄電池とともにドイツ政府が重点を置いている技術である。水素を燃焼させることのできるガス火力発電のことだが、混焼の詳細は明らかになっていない。「脱炭素火力」に分類される発電方法である。分類としては、日本政府が推進するアンモニアと石炭の混焼発電、そしてCCS(二酸化炭素回収・貯留)を備えた火力発電も含まれる。しかし、これら二つの発電方式はともに経済性と環境面の効果が不確実であり、また化石燃料に依存し続けるため、エネルギー安全保障に貢献できないという点でも疑問が大きい。

脱炭素火力に対するドイツと日本の政府の方向性には違いがある。ドイツ政府は水素対応ガス発電の燃料を最終的に化石燃料からグリーン水素(自然エネルギーの電力から生産)に切り替える方針を既に明確に打ち出している。2035年までに電力網を完全に脱炭素化する公約を果たすために、あと10年余りのあいだに切り替えを完了する必要がある。

2023年3月に、ドイツのショルツ首相は17~21GWにのぼる新設の水素対応ガス発電所を2030~2031年までに運転開始することを提唱した11。ドイツで運転中の化石燃料による火力発電の規模(76.4GW)の約4分の1に相当する12。この方針はドイツの電力網の規制機関である連邦ネットワーク庁の提言をもとに決まった。導入拡大に向けた調達プロセスが近いうちに始まる見込みだ。

課題は経済性で、水素対応のガスタービンとグリーン水素のコスト競争力に依存する。この調達プロセスは、水素対応ガス火力発電の実際の経済性を明らかにする。BloombergNEFはドイツにおける新設の負荷追随型コンバインドサイクルガスタービン(CCGT)をグリーン水素で運転した場合のLCOEを33円/kWh、ピーク需要に対応するオープンサイクルガスタービンとグリーン水素の組み合わせでは84円/kWhになると推定している13。

蓄電池、そしてCCGTとグリーン水素は、自然エネルギーの電力と組み合わせて100%脱炭素の電力システムを実現する技術として、同様の役割を果たす原子力発電と競争する必要がある。BloombergNEFはフランスにおける新設の原子力発電のLCOEを54円/kWhと推定している14。

今後15~20年の脱炭素の移行期においては、フランス政府が保有する既設の原子力発電所に対するコストの差も詰める必要がある。フランスの既設の原子力発電所の償却原価は法律で8円/kWhに規定されている15。償却原価は運転期間40~50年(原子炉によって設定)で回収する初期投資の残存分(フランスの原子炉の平均運転年数は現時点で38年)に加えて、燃料費、運転・メンテナンス費、廃炉と廃棄物処分のコストを反映したものである。

ただし既設の原子炉の経済的な競争力は、最近のフランスで見られるように、頻発する計画外停止、さらに運転期間延長の技術的なむずかしさなどから、悪化していく可能性がある。特に運転期間の延長は安全性に対する厳格な要件を満たすことが前提になる。この問題は原子炉が古くなるほど複雑になるため、廃止(運転終了)について実利的でタイムリーな判断が必要だ。既設の原子力発電が抱える問題が大きくなると、その結果として新設の蓄電池やCCGTとグリーン水素とのコスト差が縮まる可能性がある。

*本コラムで使用した為替レート(2023年7月12日時点)

• 1ユーロ = 154円

• 1米ドル = 140円

- 1Eurostat, Electricity prices for household consumers - bi-annual data (from 2007 onwards) (accessed July 5, 2023).

- 2Eurostat, Electricity prices for non-household consumers - bi-annual data (from 2007 onwards) (accessed July 5, 2023).

- 3Clean Energy Wire, Benjamin Wehrmann, Julian Wettengel, Germany introduces energy saving provisions as key relief runs out and higher prices loom – August 26, 2022 (accessed July 10, 2023).

- 4Fraunhofer ISE, Net installed electricity generation capacity in Germany in 2022 and 2023 (accessed July 11, 2023).

- 5Renewables Now, Anna Ivanova, Overview - Rooftop solar to become mandatory in several German states in 2023 – December 22, 2022 (accessed July 10, 2023).

- 6Renewable Energy Institute, Emi Ichiyanagi, Germany Allocates 2% of its Land to Onshore Wind by 2032: Cabinet Approves "Onshore Wind Energy Act" – June 29, 2022 (accessed July 10, 2023).

- 7Fraunhofer ISE, Net electricity generation in Germany in 2023 (accessed July 10, 2023).

- 8International Hydropower Association, World Hydropower Outlook 2023 (June 2023).

- 9Fraunhofer ISE, Net installed electricity generation capacity in Germany in 2020, 2022, and 2023 (accessed July 10, 2023).

- 10BloombergNEF, Levelized Cost of Electricity 2023 H1 (June 2023) [subscription required].

- 11HYCAP, James Munce, Germany plans new hydrogen-ready gas-fired power plants, highlighting U.K. opportunities – March 12, 2023 (accessed July 5, 2023).

- 12Fraunhofer ISE, Net installed electricity generation capacity in Germany in 2023 (accessed July 10, 2023).

- 13BloombergNEF, op. cit. note 10.

- 14Ibid.

- 15International Energy Agency, Power Purchasing Act (accessed July 7, 2023).