京都議定書にて登場した炭素クレジット1は、2021年からのパリ協定の時代となり、異なる役割が期待されている。それは、主に途上国における森林関連を含む削減・除去活動への資金提供であり、化石燃料の消費を続けることの「オフセット(相殺)」ではない2。

本ペーパーでは、変わりゆく炭素クレジットに期待される役割について、1)SBTや国連ネットゼロ専門家グループ等の自主的目標の世界における位置付け、2) キャップ・アンド・トレード等規制制度における扱いの変化、3)各国のパリ協定における目標(NDC)外である国際航空部門における位置付け、4)すべての役割、つまり需要に対して期待される供給側への品質・インテグリティ(高潔性・環境統合性)について、大きく変わっている世界の動向を紹介する。特に、免罪符的オフセットに対する批判から、1)・3)においては途上国やCO2除去技術開発への資金提供を追加的に行うことに軸足が移ってきており、また、2)については欧州ではクレジット使用不可と変化しており、米国・アジア等の他国においても量的制限を強める傾向にあることを紹介する。3)の国際航空のための炭素オフセットと削減のための枠組み(CORSIA)においても、代替燃料(SAF)をできるだけ早期に実現すべきとの動きが高まっている。いずれの需要サイドにおいても、需要側のインテクリティ(高潔性・環境統合性)を完結するには、4)の供給側のインテグリティ(高潔性・環境統合性)が重要であり、それを担う国際イニシアチブが今年中に認証をスタートする激動の時代であることについても解説する。

最後に、日本のカーボン・プライス制度として開始しつつあるGXリーグにおいても、無制限のオフセットではなく、何のための活用なのか、つまり真に世界全体の脱炭素化を進めることに貢献するためであることを明確にしたインテグリティ(高潔性・統合性)から仕組みを設計し直すことを提言する。そのためには、1)GXリーグの早期の規制化、2)クレジットの品質について国際基準に合致したガバナンスやSDGs(持続可能な開発目標)への貢献を取り入れること、3)クレジットの活用について上限の設定を行うか、SBTiの定義する追加的資金提供の役割に限定する、といった対応がなされることを提言する。

炭素クレジットのオフセット利用への批判

炭素クレジットについてある程度知識のある方であれば、化石燃料を使い続けながらネットゼロやカーボンニュートラル3を主張するための免罪符的な炭素クレジットの利用について、グリーンウォッシュ(見せかけだけの環境配慮であること)であるとの批判を耳にしたことがあろう。2022年11月の国連ネットゼロ専門家グループによる提言4を受けて、国連グテーレス事務総長が、現行の自主的なネットゼロ目標は定義が曖昧であり、グリーンウォッシュへの扉を開いているとした上で、「ネット・ゼロへの移行は、リアルな排出量削減に基づくものでなければならず、本質的に炭素クレジットやシャドーマーケットに依存するものであってはならない(Now, the transition to net zero must be grounded in real emissions cuts – and not relying essentially on carbon credits or shadow markets)」と述べ、国連ネットゼロ専門家グループ提言における炭素クレジットの位置付けを支持する考え方を示した。5

|

1)ボランタリークレジットの位置づけ

|

|---|

SBTiに始まる厳格なネットゼロ目標の基

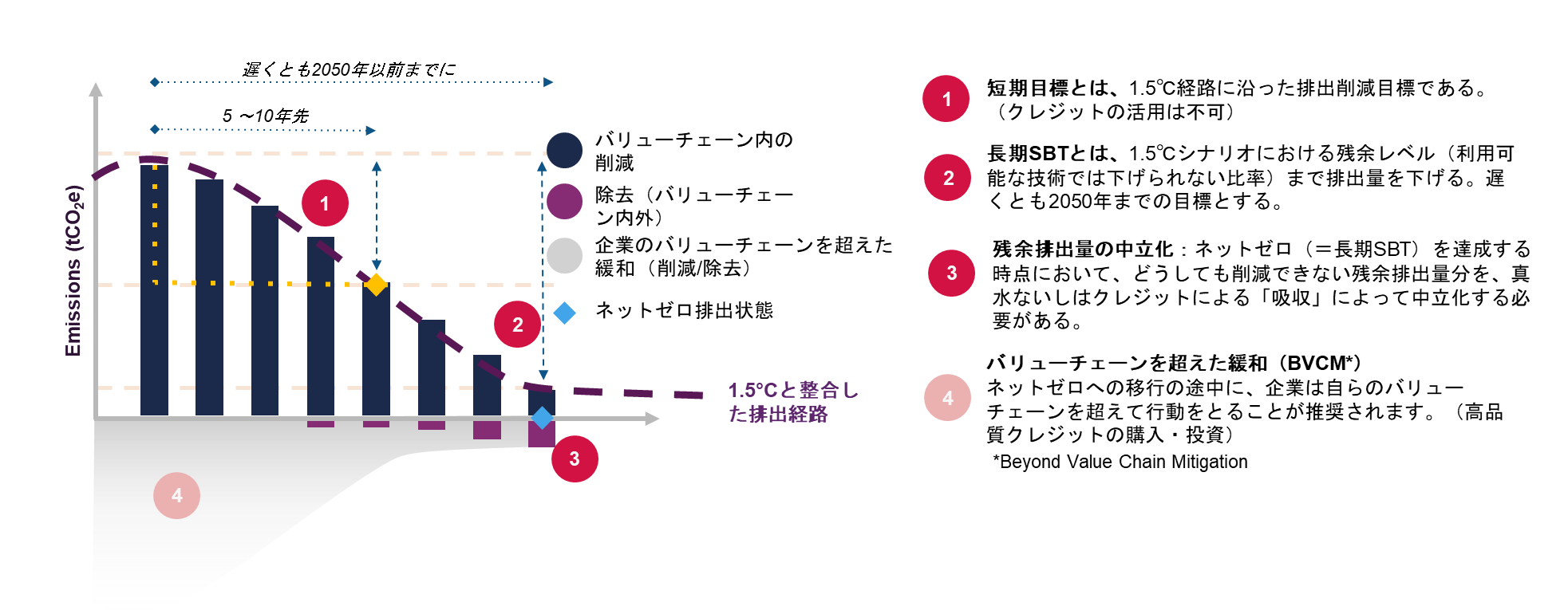

国連ネットゼロ専門家グループ提言においては、企業等のネットゼロ目標の達成は基本的にバリューチェーン内の真水の削減(クレジットなどによるオフセットではなく、実際の排出量を削減すること)にて行うべきであり、クレジットの利用については、以下の2つの目的に限定している。1つ目は、ネットゼロを主張する時点(例えば2050年)における除去6系クレジットを、どうしても削減できないバリューチェーン内の残余排出量7を中立化8するために使うこと(図1③)、2つ目は、1.5℃経路で削減する途中にて排出してしまう分相当について、「バリューチェーンを超えた緩和 (BVCM, Beyond Value Chain Mitigation)」として自社の削減目標達成とは別に追加的な資金提供をする(図1④)、というものである。この考え方は、日本企業も400社以上が参加する科学に基づく目標設定イニシアチブ(SBTi, Science Based Targets initiative)が2020年9月に提示9したものであり、その後、日本の3メガバンクも参加するグラスゴー金融同盟(GFANZ)の各イニシアチブが従う気候変動枠組条約事務局によるレース・トゥ・ゼロ要件バージョン3.0(2022年6月)10にても採用された。つまり、自主的目標設定におけるデファクト・スタンダードと言える。

図 1 SBTiにおけるネットゼロの考え方

気候危機への緊急性から高まる炭素クレジット活用への期待(需要喚起の流れ)

こういったSBTi、レース・トゥ・ゼロ、国連ネットゼロ専門家グループによる炭素クレジットの活用を大きく限定する考え方に対して、炭素クレジットが世界全体の脱炭素化のための資金を動かすには不可欠であるとして、「インテグリティ(高潔性・環境統合性)」の高い形で、炭素クレジットの活用を促すべきとの考え方から、2021年3月、英COP26議長 Alok Sharma氏によって自主的炭素市場インテグリティイニシアチブ(VCMI, Voluntary Carbon Market Integrity Initiative)の設立が発表され、2022年6月に暫定版(ネットゼロ)主張のための実施規範11が公表された。ここでは、SBTiを名指しで従うべき基準として指定した上で、ネットゼロ主張を「ゴールド」「シルバー」「ブロンズ」に分け、「ゴールド」はSBTi並み、「シルバー」はバリューチェーンを超えた緩和(BVCM)について全体必要量の20%以上であればいいとし、さらに「ブロンズ」ではシルバーにおけるバリューチェーンを超えた緩和(BVCM)の要件緩和に加えて、スコープ312の20%については2030年まで限定にて炭素クレジットの活用を可としている。SBTiの厳格なネットゼロ・中間目標の基準は踏襲しながらも、炭素クレジットの活用を活性化する仕組みとして、バリューチェーンを超えた緩和(BVCM)だけでなく、スコープ3の一定比率(暫定版では20%)について炭素クレジットの活用を可としているところが新しい。一方で、SBTiは2023年中にバリューチェーンを超えた緩和(BVCM)についてのガイダンスを発表する予定であり、気温上昇を1.5℃未満に抑えるにはできることを全てやらなくてはいけないという危機感のもと、資金を動かす役割としての炭素クレジットを、インテグリティ(高潔性・環境統合性)高い形で実現しようという流れが強まっている。自主的炭素市場インテグリティイニシアチブ(VCMI, Voluntary Carbon Market Integrity Initiative)においても、まずは企業の目標が1.5℃経路に沿ったSBT基準を踏襲する物であることが前提となっており、その上で、スコープ3限定でオフセット的利用が許されていることに留意する必要がある。

| 2)カーボンプライス規制における利用の厳格化 |

|---|

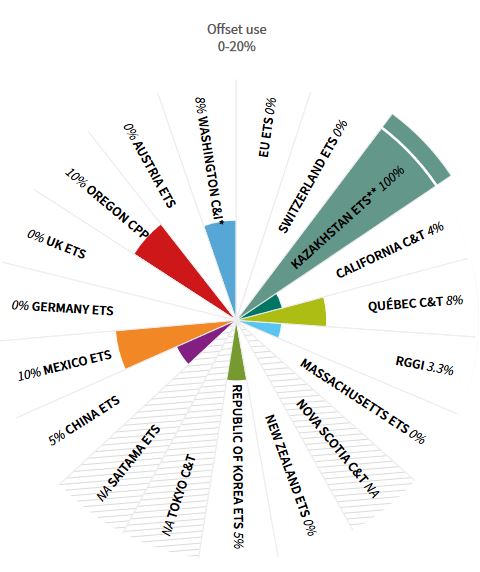

気候変動対策における世界初のキャップ・アンド・トレード制度である欧州排出量取引制度(EU- ETS)においては、かつて、京都議定書に基づくCDM/JIからの国際クレジットを条件付きにて一定比率活用が可能であったが、2021年のパリ協定の時代からは利用不可となっている13。これに準じる形で、英国など、EU- ETS以外の欧州のキャップ・アンド・トレードでも炭素クレジットの活用は不可である(図2参照)。逆に、EUはカバー範囲を広げ、建築物、道路交通、追加部門(主にEU-ETSの対象外である小規模産業)からの直接排出を対象とした別の排出量取引制度としてEU-ETS2を2027年からスタートすることで合意している。加えて、リーケージ対策として国境炭素調整措置(CBAM, Carbon Border Adjustment Mechanism)を2026年から導入するなど14、より規制のカバー範囲を広げる方向に向かっている。

欧州以外の排出量取引制度では、炭素クレジットの利用が認められているものもあるが、利用可能量はごく限定的である。米国にて最初に排出量キャップ・アンド・トレード規制を導入した北東部10州における地域温室効果ガスイニシアチブ(RGGI, Regional Greenhouse Gas Initiative)の枠組は、対象が電力部門のみのであり、排出量のカバー率は約14%である。RGGI参加州内の自主的炭素クレジット(メタン漏洩の防止によるものも含む)を3.3%まで活用可能である15。中国のキャップ・アンド・トレード制度も現時点では電力部門のみがカバー範囲であり、上限を5%として国内の自主的炭素クレジット(CCER, China Certified Emissions Reductions)の活用が可能である16。韓国については、カバー率は国全体の排出量の74%と大変高いが、国内CDMクレジットと国内自主的クレジット(KOC, Korean Offset Credits)について、2021年からのフェーズ3においては5%まで活用可能である。しかし、年を追うにつれ活用可能比率は減少傾向にある。

このように米国、中国、韓国のキャップ・アンド・トレード制度では、制度本体がカバーしていない排出源からの削減・除去を促す目的で、域内/国内の炭素クレジットの活用が限定的に許容されている。

シンガポールでは2019年から東南アジア初の炭素税が課されている17が、2024年よりこの対象となる排出量の5%を上限として、国際的炭素クレジットの活用が可能である18。この5%という上限については、カリフォルニア州や韓国のETSを参照したとのことである。国内・域内のカーボン・プライス規制のうち、国際的炭素クレジットのみの活用を想定した初めてのケースであり、この目的としては、今後BVCMや後述の「国際航空のための炭素オフセットと削減のための枠組み(CORSIA, Carbon Offsetting and Reduction Scheme for International Aviation)」の目的のために活性化する炭素クレジット市場取引について、アジアにおいて創成されたクレジットを中心に、シンガポールの市場を通じて取引が行われることを目指していると想像する。シンガポール政府は2023年後半には適格クレジットの基準を公表する予定である。

以上を総括すると、カーボン・プライス規制における自主的クレジットの活用については、欧州では全く許さない一方、米国や中国、韓国では規制があった上で、限られたパーセンテージのクレジット利用が許されている(上限が設定されていないのはカザフスタンのみである19)。

日本のGXリーグについては、そもそも規制とは言えない自主的参加であり、またクレジット活用の上限もないなど、今後制度についてより精査・改善が必要である。そのためにも、1)何のために炭素クレジットの活用を促すのか、2)そこにおけるインテグリティ(高潔性・環境統合性)の説明、を明確化する必要がある。

図 2 ICAP加盟国/地域におけるオフセット利用上限%

| 3)国際航空のための炭素オフセットと削減のための枠組み(CORSIA)における炭素クレジット需要と予想される真水志向へのシフト |

|---|

パリ協定の各国NDCの対象とならない国際航空については、国連の専門機関である国際民間航空機関(ICAO, International Civil Aviation Organization)がその目標設定等の責務を負う。ICAOは、2010年総会にて2020年以降総量にて国際航空による温室効果ガス排出量を増加させない推進目標を採択したが、真水では削減できない部分について、炭素クレジットの活用が位置付けられている。それが、「国際航空のための炭素オフセットと削減のための枠組み(CORSIA, Carbon Offsetting and Reduction Scheme for International Aviation)」である。

国際航空のための炭素オフセットと削減のための枠組み(CORSIA)については、炭素クレジット部分のみ取り上げられることも多いが、代替燃料(SAF, Sustainable Aviation Fuel)への取り組みにおいても、「適格燃料(Eligible Fuel)」を定義している20。代替燃料(SAF)購入を差し引いた分について、2020年水準からの総量での排出量増加分が炭素クレジット購入の必要量となる。国際民間航空機関(ICAO)が定義している4つの取り組み、つまり1)技術、2)運用改善、3)代替燃料(SAF)、4)炭素オフセットによって2020年水準からの総量での排出量を増加させないことについては、2021年から2026年の間、自主的に参加を表明した国同士の間の航路が対象となる。2027年以降は途上国等の除外国以外全てが義務的参加となり、1)〜3)の進展の度合いによっては、大量の炭素クレジットへの需要が予想される。なお、2023年1月時点において、自主的に国際航空のための炭素オフセットと削減のための枠組み(CORSIA)へ参加しているのは、日本を含む113カ国である21(国際民間航空機関(ICAO)への参加国は2023年5月現在193カ国)。

なお、国際民間航空機関(ICAO)では国際航空のための炭素オフセットと削減のための枠組み(CORSIA)適格クレジットについて、適格要件22を設け、審査を行い、適格クレジットを公表23している。永続性、追加性、持続可能性等の観点からの除外もあり、例えばCDMプロジェクトの植林・再植林によるもの、中国CCERの二酸化炭素回収・有効利用・貯留(CCUS, Carbon Capture Utilization and Storage)によるもの、持続可能性への貢献を報告していないものなどは、除外されている。

なお、日本政府はJ-クレジットについて、CORSIA適格となるための審査を受けたが、「再申請を要す」との判断であり、適格とは判断されなかった24。今後仮にJ-クレジットがCORSIA適格となると、CORSIA目的にて償却(利用)した場合、日本国の排出量をその分追加しなくてはいけなくなることにも留意が必要である。

表1 国際航空のための炭素オフセットと削減のための枠組み(CORSIA)適格クレジット

国際航空のための炭素オフセットと削減のための枠組み(CORSIA)において、代替燃料(SAF)の開発がまだ進んでいない現段階においては、炭素クレジットの購入による達成がその主要な手段となっているが、筆者が航空各社から聞く限り、代替燃料の開発をより早く進め、いつまでも莫大な量の炭素クレジットの購入が必要な状態ではなくす必要があると、代替燃料(SAF)の開発競争、争奪戦が進んでいるようだ。

| 4)供給側のインテグリティ(高潔性・環境統合性) |

|---|

需要側については、SBTiや自主的炭素市場インテグリティイニシアチブ(VCMI)において、使い方の「インテグリティ(高潔性・環境統合性)」が定義されている。いずれの基準においても、需要側だけでなく、供給側、つまりクレジットを創出する側のインテグリティが重要であり、その役割は自主的炭素市場インテグリティ協議会 (ICVCM, The Integrity Council for the Voluntary Carbon Market)が担うことで合意が取れている。

自主的炭素市場インテグリティ協議会 (ICVCM)の前身として、マーク・カーニー元イングランド銀行総裁が立ち上げ、国際金融協会(IFF, Institute of International Finance)が後援した自主的炭素市場規模拡大のためのタスクフォース(TSVCM, Taskforce on Scaling Voluntary Carbon Markets)があった。この自主的炭素市場規模拡大のためのタスクフォース(TSVCM)が2021年1月にレポート25を作成し、同年5月から6月のパブリック・コンサルテーションを経て、2021年9月に発足が発表されたのが、前出の自主的炭素市場インテグリティ協議会(ICVCM)である。自主的炭素市場規模拡大のためのタスクフォース(TSVCM)のレポートには、炭素市場規模拡大が必要な理由として、炭素予算の観点から2030年までに世界全体の温室効果ガス排出量を年23ギガCO2換算トンに抑える必要があり、それを実現するには現在の15倍以上の資金提供(つまり炭素クレジット創出)が行われる必要があることを挙げている。加えて、明確に「炭素クレジットを自主的に購入することで、他の排出源からの排出の回避・削減、または大気中の温室効果ガスの除去に資金を提供し、まだ除去されていない排出を補償(compensate)26または中立化(neutralize)27することができ、グローバルネットゼロへの移行に有意義に貢献することができる。」と記載されている。補償(compensate)という用語は、BVCMという用語が登場する前に、同じ内容、つまり1.5℃経路にて削減できない分相当の資金提供を行うという意味にて使用されており、自主的炭素市場規模拡大のためのタスクフォース(TSVCM)が想定する炭素クレジットの自主的目標における主な役割は、BVCMを想定していることがわかる。また、自主的炭素市場規模拡大のためのタスクフォース(TSVCM)における議論にて重視されたのは、新しい組織(つまり自主的炭素市場インテグリティ協議会 (ICVCM))のガバナンス体制であり、そこではジェンダー、グローバルサウス比率、などに配慮した構成とすべきこと、などが提言されている。統治理事会(Governing board)は22名で構成されているが、中国を代表する理事はいるが、日本を代表する理事は選出されていない。特徴的なのは、3名の理事は先住民族や地域コミュニティから選出されるとしており、現在ブラジル、フィリピン、ケニアの先住民族の理事が就任している。

自主的炭素市場インテグリティ協議会 (ICVCM)の役割としては、まずはコア炭素原則(CCPs, Core Carbon Principles)を構築し、それを基盤として、プログラムレベルとカテゴリレベルの評価枠組みやプロセスを作成し、炭素クレジットにCCP認証がつけられるようにすることである。2023年3月に、コア炭素原則(CCPs)とプログラムレベル評価枠組み、そして評価プロセスが公開された28。プログラムレベルでの評価については、国際航空のための炭素オフセットと削減のための枠組み(CORSIA)適格クレジットの場合は、CORSIA要件に対してコア炭素原則(CCP)適格となるために追加的に必要な部分(効果的なガバナンス、クレジットのトラッキング、透明性、堅牢で独立した第三者による認証・検証)の要件を満たす証拠を提出することで、審査を受けることができる。既に発表されているプログラムレベルの評価枠組みに加えて、カテゴリレベルの評価枠組みが公表予定であり、それを受けて2023年中旬までには審査が可能となり、2023年終盤には初のコア炭素原則(CCP)認定クレジットが誕生する見込みとなっている29。

参考資料として、本ペーパー末尾に、コア炭素原則(CCPs)を日本語に翻訳したものを付けている。この原則は全く新しいものではなく、クレジット創出を行っている人にとっては、当たり前の内容であるとのことだ。今後カテゴリレベルの評価枠組みにおいて、一体、「追加性」「ベースラインのあり方」「永続性」といった課題に対する具体的な閾値が出されるかに注目したい。

なお、現段階においては、パリ協定6条に基づく相当量調整の可否への見解を示しておらず、ホスト国から移転を認められた場合、その情報について透明性高く開示する必要があることが示されている。

結び:インテグリティ(高潔性・環境統合性)の高い制度設計を

自主的目標達成の分野では、途上国や開発が必要なCO2除去技術に対し、追加的にバリューチェーンを超えた緩和として、炭素クレジットを通じた資金提供を行うことが、インテグリティの高い需要側の行動として、グローバル・スタンダードとなっている。その際には、炭素削減/除去量だけでなく、生物多様性への配慮やSDGsへの貢献など、コベネフィットも重要な評価ポイントである。

もう一つの需要である、排出量キャップ・アンド・トレード等カーボン・プライシング規制の達成への活用については、1)カバー範囲が現状小さいことから、対象外からの一定比率までの自主的炭素クレジットによるオフセットを認めている米国RGGIや中国・韓国、2)クレジットによるオフセットは認めず、逆にカバー範囲を広げることでインテグリティを高める欧州や欧州各国、3)資金提供が必要な箇所に資金を提供するために一定比率のクレジットによるオフセットを認めるシンガポール、といった3つの方向性がある。1)、3)について、オフセットの上限は3%から10%程度であり、無制限なのはカザフスタンのみである。インテグリティ(高潔性・環境統合性)の観点からは、何のためのオフセット許容なのかをまず明確にし、その目的を棄損しないように設計を行う必要がある。

2021年から炭素クレジット需要を創出しているのが、国際航空のための炭素オフセットと削減のための枠組み(CORSIA)である。国際航空からの排出量を2020年水準に保つという推進目標のために、技術開発、運用改善に加え、代替燃料(SAF)の購入と炭素クレジットの購入の手段を取る必要があり、2021年から2026年の自主的参加期間において日本を含む119カ国が参加しており、大量の炭素クレジット需要を創出している。一方で、今後クレジットの高い品質が求められ、価格が高くなることも予想され、航空各社は代替燃料(SAF)の実用化の競争に入っている。なお、国際航空のための炭素オフセットと削減のための枠組み(CORSIA)の功績としては、2019年から品質についての要件を運用し、これまで適格クレジットの審査を行ってきた実績を持つことから、2021年に発足した炭素クレジットの品質についてのコア炭素原則(CCPs)の基盤となっており、今後も高品質の炭素クレジットの需要の基盤となることが予想される。

供給側とも言える、炭素クレジットの品質要件は、国際航空のための炭素オフセットと削減のための枠組み(CORSIA)が基盤を作り、その後自主的炭素市場インテグリティイニシアチブ(ICVCM)が担うことになった。自主的炭素市場インテグリティイニシアチブ(ICVCM)は、2023年3月にコア炭素原則(CCPs)を発表し、2023年中にはコア炭素原則(CCP)認証を受けたクレジットが誕生する見込みである。なお、自主的炭素市場インテグリティイニシアチブ(ICVCM)は供給側のインテグリティを担当するものの、その前身である自主的炭素市場規模拡大のためのタスクフォース(TSVCM)のレポートでは、オフセットではなく、1.5℃を達成するために必要な資金需要に対応するために、「どうしても削減できない分の補償や中立化」のためのものであることが明記されており、それこそが自主的削減目標の目的において、インテグリティの高い炭素クレジットの活用方法であることがわかる。

日本のGXリーグは、自主的な参加の枠組みであるだけでなく、目標達成に向けてクレジットを無制限にオフセットのために利用可能となっており、世界のカーボンプライシング規制の標準から外れている。クレジットを活用する目的は何なのか、国内のカバー範囲外の排出削減や除去を促進することが目的なのか、それとも途上国や開発が必要なCO2除去技術に対する資金提供が目的なのか、そこから全体を設計するインテグリティが求められる。化石燃料を使い続けながらカーボンニュートラルを主張することが目的であるならば、それはインテグリティが高いとは認められないだろう。日本は高潔な国である。気候変動の分野においても、他国からの尊敬を集められるインテグリティ(高潔性・環境統合性)を期待したい。

| 参考資料:コア炭素原則(CCPs) |

|---|

|

A. ガバナンス |

|

B. 排出量インパクト |

|

C. 持続可能な開発 |

- 1炭素については、二酸化炭素排出を意味する。また、二酸化炭素以外にもメタン等他の温室効果ガスの削減について発行されるクレジットについても、炭素換算にて扱われることが多いことから、炭素クレジットと総称する。

- 2こういった「何のためのクレジットなのか」という目的について、本来の危険な気候変動による影響をできるだけ抑えることであることからスタートし、「ズル」をすることなく、つまりグリーンウォッシュとみなされる行動は、たとえできる隙があったとしてもしない。こういったあり方がインテグリティ(高潔性・環境統合性)である。人としてのあり方のインテグリティは、依拠すべきは道徳であったり、宗教であったりするだろうが、気候変動への対策において依拠すべきは科学である。加えて、インテグリティ高い施策が常に評価され、汚職などが起こらない、ないしは露見し改善されるガバナンス(統治構造)を構築することが求められている。

- 3ネットゼロとカーボンニュートラルは、世界全体で見ると同義である(IPCC用語集より)。SBTiやレース・トゥ・ゼロ、国連ネットゼロ専門家グループ等はネットゼロという用語を使っており、オフセットを基本的に不可とする、といった明確な定義を行っている。一方、カーボンニュートラルについては、オフセットに基づく製品等に対しても使われる場合が多い。

- 4United Nations, "Credibility and Accountability of Net-Zero Emissions Commitments of Non-State Entities" 参照。日本語訳については日本気候リーダーズ・パートナーシップ(JCLP)によるものを参照されたい。

- 5United Nations, “Secretary-General's remarks at the World Economic Forum” (18 January 2023)

- 6大気中に既に存在する温室効果ガスを除去すること。技術がなかりせば排出された量(ベースライン)に対して、該当技術またはプロジェクトが存在したことで減った量に対して、削減クレジットは創出される。それに対して、除去系クレジットは、大気から物理的に除去した行為に対して創出される。

- 7合理的コスト水準にある技術によって削減が不可能な排出量を、残余排出量と定義している。一般セクターについては、基準年排出量の10%であるが、IEA等の計算に基づき、セクターによって%は異なる。詳細はSBTiによるネットゼロ基準等関連文献を参照されたい。

- 8一定期間内の残余排出量分を除去によって温室効果を打ち消すことを中立化(neutralization)と呼ぶ。

- 9SBTi, “Foundations for Net-Zero Target Setting in the Corporate Sector” (September, 2020). 日本語版はこちら。

- 10Race to Zero, “Race to Zero Criteria.” 日本語版はこちら。

- 11VCMI, “Provisional Claims Code of Practice, For Public Consultation and Corporate Road Testing,” June 7, 2022.

- 12スコープ1は組織からの直接排出、スコープ2は組織が使用したエネルギー(電力等)の生成による排出、スコープ3はそれ以外全てのバリューチェーン内の排出量であり、GHGプロトコルスコープ3基準にて15カテゴリが定義されている。

- 13European Commission, “Use of international credits”

- 14ICAP, “EU adopts landmark ETS reforms and new policies to meet 2030 target” (2023.5.3)

- 15ICAP, “USA - Regional Greenhouse Gas Initiative (RGGI)”

- 16ICAP, “China National ETS”

- 17シンガポールの炭素税は、2019-2023年期は5米ドル/トンCO2換算と低水準であるが、2024年から25米ドル、2026年から45米ドル、2030年からは50米ドルないしは80米ドルとなることが予定されている。

- 18National Climate Change Secretariat, Singapore “Carbon Tax”

- 19ICAP, “Emissions Trading Worldwide, 2023 Status Report” (2023)

- 20ICAO, “CORSIA Eligible Fuels”

- 21ICAO, “CORSIA States for Chapter 3 State Pairs”

- 22ICAO, “CORSIA Emissions Unit Eligibility Criteria”

- 23ICAO, “CORSIA Eligible Emissions Unit”

- 24第30回J-クレジット制度運営委員会資料(2023年4月28日)参照。改善を要するとされたのは、制度のガバナンス、セーフガードの仕組み、持続可能な開発に関わる基準、正味での無害性であった。

- 25TSVCM, “Taskforce on Scaling Voluntary Carbon Markets, Final Report” (2021.1)

- 26補償という言葉は、その後バリューチェーンを超えた緩和(BVCM)に置き換えられた。1.5℃経路にて削減を進めるものの、その過程にてどうしても排出してしまう量相当分を補償するためにクレジットを購入することを意味する。

- 27物理的に除去することを意味する。大気中の CO2の直接回収(DAC, Direct Air Capture)や、森林の吸収量を増加させることなどが該当する。なお、森林による吸収増については、それが100年200年の単位で永続的に吸収増加を保てるのかについて、考慮が必要であることが示されている。

- 28ICVCM, “Core carbon principles, assessment framework and assessment procedure” (2023.3)

- 29ICVCM, “Integrity Council launches global benchmark for high-integrity carbon credits”