欧州では新型コロナウイルスの感染拡大によって落ち込んでいた経済が2021年に回復して、化石燃料の価格、特にガスの価格が大幅に上昇した。2022年2月にロシアがウクライナに侵攻すると、燃料の価格が一気に跳ね上がり、電気料金も高騰した。この冬のあいだにドイツがフランスおよびポーランドと実施した電力取引は注目すべきである。ドイツはポーランドから、価格が安くてCO2(二酸化炭素)排出量が多い石炭火力の電力を輸入した。その一方で原子力発電の信頼性の問題に直面したフランスに対して、大量の電力を輸出した。さらにドイツではほぼ100%自然エネルギーだけで電力を供給して電気料金を軽減できた日もあった。欧州のエネルギー危機は日本が2030年に向けて進むべき方向性を示している。

エネルギー危機の要因、ロシアの影響力の大きさ

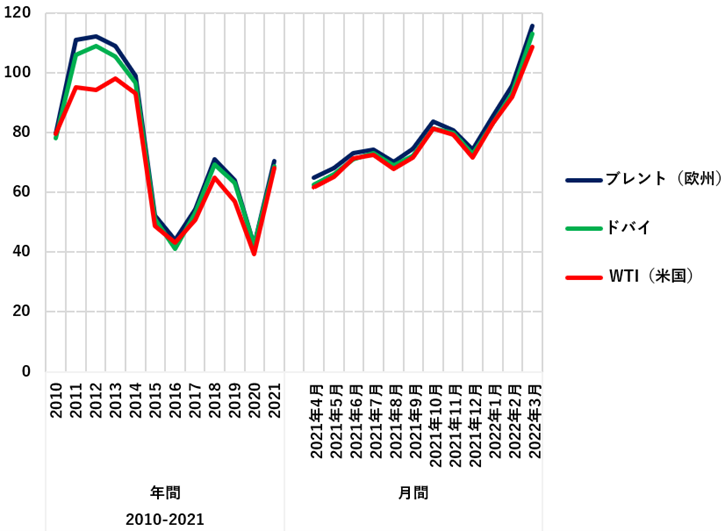

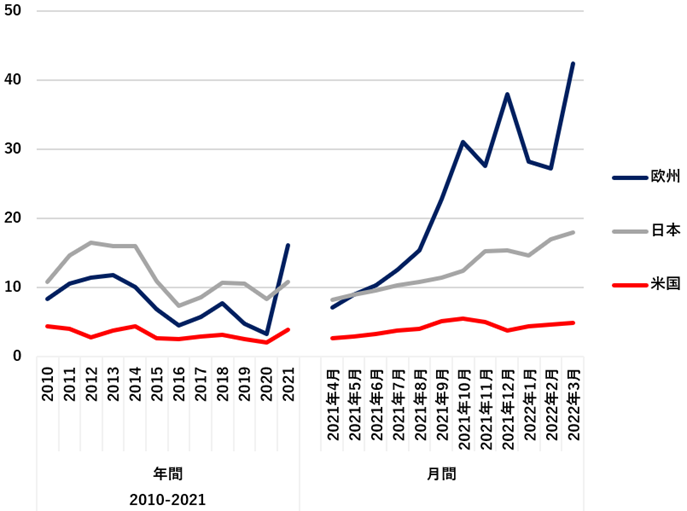

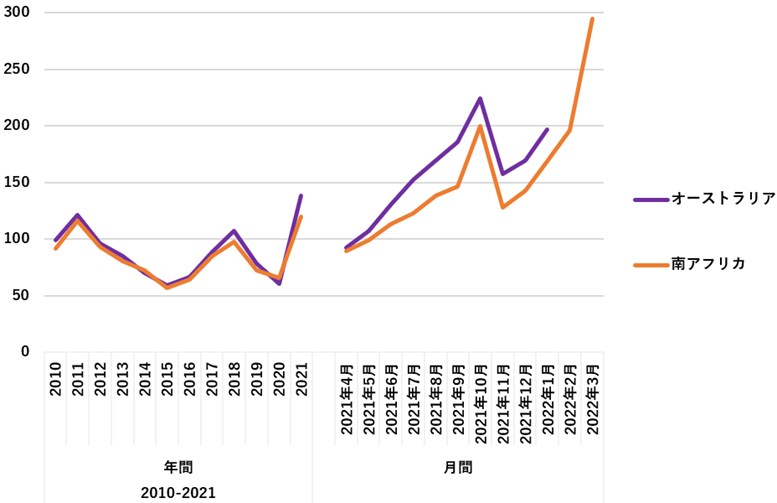

2020年に新型コロナウイルスの感染が拡大して、世界全体のエネルギー消費は歴史的な減少を記録した。その後の金融政策とワクチンの普及により、世界経済は急速に回復し、エネルギーの需要も元に戻った1。たとえば石炭の消費量は2014年から減少傾向が続いていたが、2021年に入ると大幅に増加して、2022年には過去最高になる見通しだ2。しかし供給量が需要の増加に対応できず、すべての化石燃料(石油、ガス、石炭)が不足して価格が大幅に上昇した(図1~3)。図1.原油の価格推移(単位:米ドル/バレル)

図2.ガスの価格推移(単位:米ドル/MBtu)

出典:World Bank, Commodity Markets – Annual and Monthly Prices (2022年4月)

図3.石炭の価格推移(米ドル/トン)

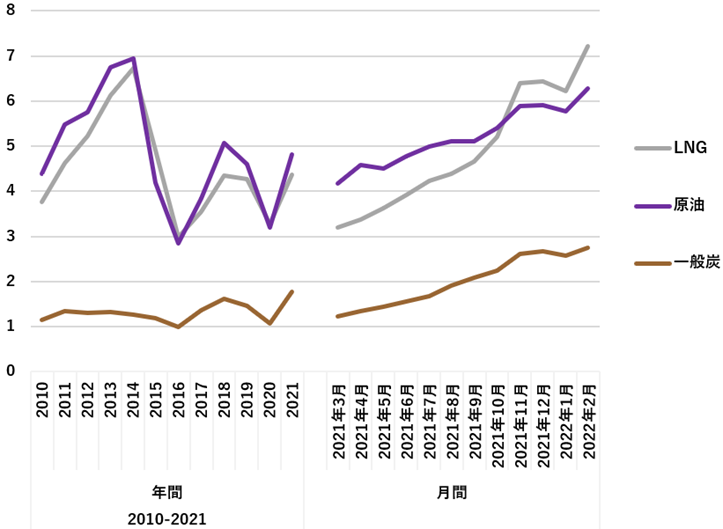

日本も化石燃料に乏しく、石油・ガス・石炭を輸入に頼っている。原油の輸入量は世界6位(2020年の全世界の輸入量の6%)、ガスは3位(同11%)、石炭も3位(同14%)で、いずれも上位にある。そのため海外における価格高騰の影響を受けやすい(図4)3。

図4.日本の化石燃料の輸入価格の推移(単位:円/キロワット時)

出典:Japan Ministry of Finance, Trade Statistics of Japan (2022年4月1日時点)

ロシアによるウクライナへの侵攻により、エネルギーの価格は一時的に高騰したが、その後は低下している。世界の主なエネルギー源である石油(2020年の1次エネルギー消費量の31%)の価格の動向を見ると、3月8日がピークだった(表1)。

表1.ロシアのウクライナ侵攻に伴う原油価格の動向

現在のような地政学的に不安定な状況において、エネルギーの価格は変動しやすい。特にロシアは世界の主要なエネルギー供給国である。ガスの輸出量は世界1位(2020年の全世界の輸出量の25%)、原油の輸出量は2位(同12%)、石炭の輸出量は3位(同18%)で、いずれも影響力が大きい4。さらに原子力産業においても重要な位置を占めている。国営のロスアトムと子会社を合わせると、全世界の濃縮ウランの35%以上を供給している。

欧州を直撃した電気料金とガス料金の高騰

進行中のエネルギー危機の影響を最も大きく受けているのが欧州だ。EU(欧州連合)の加盟国と英国を含む主要な国を合わせると、ガスの輸入量は世界1位(2020年の全世界の輸入量の35%)で、原油は2位(同23%)、石炭は5位(同12%)である5。化石燃料全般、特にガスの輸入リスクを抱えている。とりわけ欧州の状況を複雑にしているのは、輸入の多くをロシア1カ国に頼っていることだ。2020年のロシアからの輸入量は、ガスが57%、原油が29%、石炭が50%にのぼる。

欧州では2021年8月以降、ガスの月間取引価格が高値を続けて、常に15米ドル/MBtu(1000英国熱量単位、 British thermal unit)を超えている。12月には約40米ドル/MBtuに達した。このような高値の理由はいくつかある6。

• 欧州最大のガス生産国であるノルウェーからの供給量が、2021年にメンテナンスによって減少した。

• ロシアが2021年にガスの貯蔵量を回復させるために、欧州への供給量を制限した。

• 中国が2021年に世界最大のLNG(液化天然ガス)の輸入国になるなど、ガスをめぐる競争が激しくなり、市場が歴史的な変化を見せた。

ガス価格が40米ドル/MBtuを超えたことで、電力価格にも大きな影響を及ぼしている。欧州ではメリットオーダー(限界費用の低い電力から優先的に供給)の原則により、卸電力市場の価格は供給可能な電源のうち限界費用が最も高い電源の価格で決まる。欧州各国が過去10年間に石炭火力と原子力を大幅に削減した結果、限界費用がゼロに近い自然エネルギーの増加に合わせて、ガス火力の重要性が相対的に高まり、卸電力市場の価格を上昇させた。ただし石炭火力と原子力のフェーズアウト(段階的廃止)が間違っているわけではない。自然エネルギー100%の実現に向けて、ガスの代わりにクリーンなエネルギーで電力をまかなう手段を増やす必要がある。

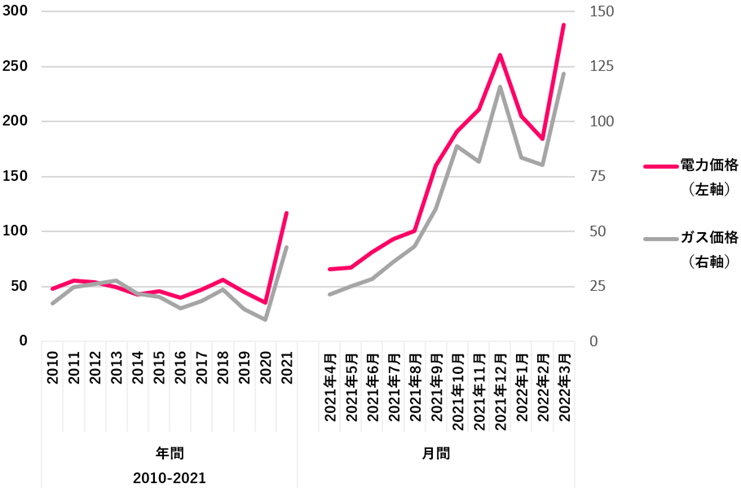

欧州の5つの経済大国(フランス、ドイツ、イタリア、スペイン、イギリス)では、電気料金とガス料金に強い相関が見られる。傾向がわかりやすいように、5カ国の平均値で比較してみる(図5)。

図5.欧州5カ国における電気料金とガス料金の推移

(5カ国の平均値、単位:ユーロ/メガワット時)

これほどのエネルギー価格の高騰は消費者にとって痛手だ。たとえば産業界(製鉄、肥料、ガラスなど)では、生産量の縮小や生産停止を余儀なくされている。家庭においては光熱費の上昇により、“エネルギー貧困”(生活に必要なエネルギーを購入できない状態)が起きている。さらにはエネルギーの供給者のあいだでも、顧客との契約義務を履行できなかったり倒産したりするケースが出てきた。

このような持続不可能な状況に対して、欧州の多くの国ではエネルギー市場の負担を緩和する対策(減税や補助金など)を講じている。最も顕著な例はフランスだ。政府が国営の電力会社EDFに対して、原子力発電の余剰電力を値下げして販売するように命じた。その結果、推定100億ユーロ(約1兆3500億円)にのぼる損失が発生して、組合がストライキと政府に対する訴訟を起こす事態になっている7。

ドイツ、フランス、ポーランドで増加した電力の輸出入

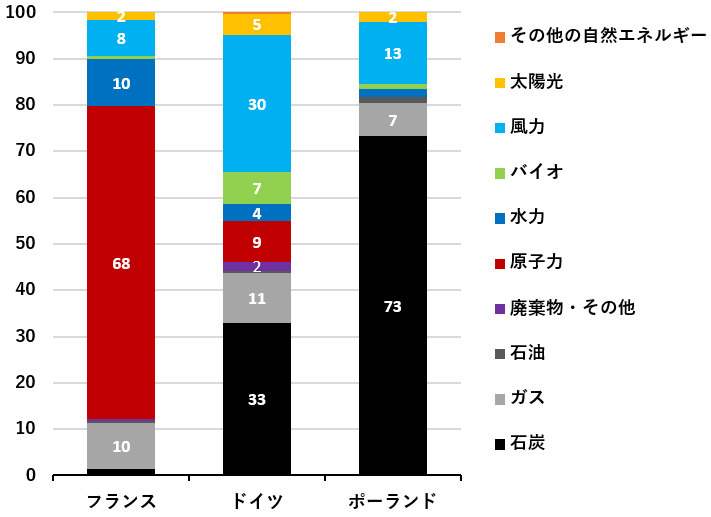

この冬(2021年11月~2022年3月)に、欧州では電源ごとの強みと弱みが明確に表れた。冬のあいだは暖房と照明の電力需要が増大する一方、日射量が減少して太陽光の発電量が低下する。さらに風力発電は年によって出力が変動する。欧州の電力システムの安定性は冬に現れる。特に注目すべきはドイツである。隣接するフランスとポーランドとの電力取引に顕著な傾向が見られる。フランスは原子力に大きく依存しているのに対して、ポーランドは石炭火力が主力の電源である(図6)。

(発電量ベース、2021年11月~2022年3月、単位:%)

出典:European Network of Transmission System Operators for Electricity, Transparency Platform – Actual Generation per Production Type (2022年4月1日時点)

それぞれの国では、電力の供給量を増やす場合に電源の選択肢が異なる。ドイツでは石炭(国産および輸入)とガス(輸入)を選択できるが、フランスでは石炭火力をほぼフェーズアウトしたためにガス(輸入)に頼るしかない。ポーランドは大半が石炭(国産)である。

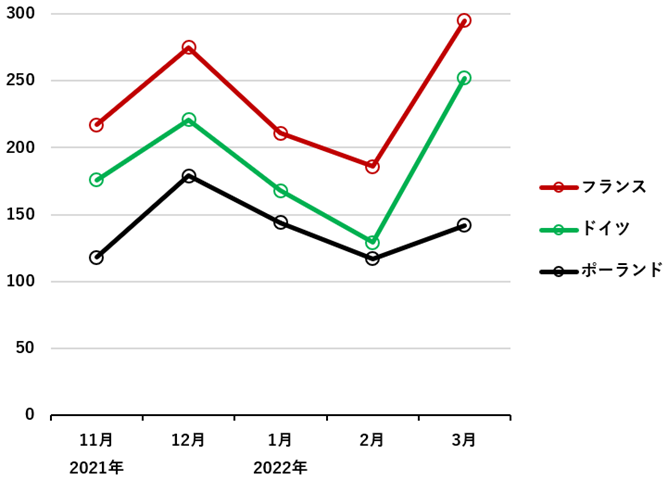

ここで興味深いのは、3カ国の卸電力価格の推移だ。2021年11月から2022年3月にかけて、ポーランドの月間平均価格はドイツよりも安く、そしてドイツの価格はフランスよりも安かった(図7)。この期間において、ポーランドの石炭火力が最もコスト効率が良かったからである。

(月間平均、単位:ユーロ/メガワット時)

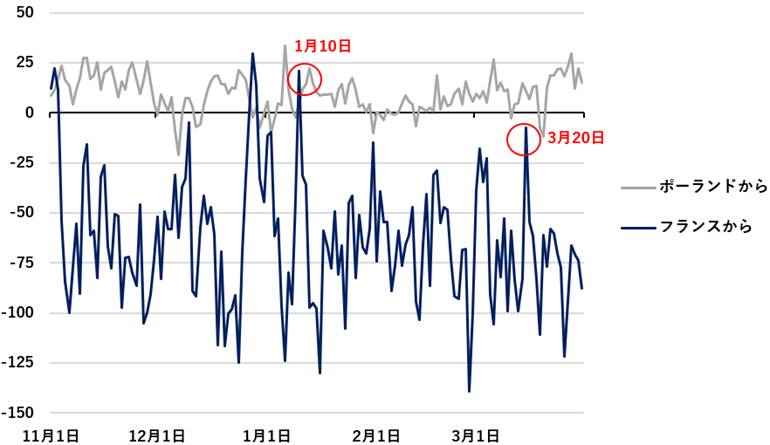

国境を越える電力取引(物理的ではなくて商業的な取引の流れ)は、各国の価格水準によって決まる。電力は価格が最も低い国から最も高い国へ流れていく。2021年11月から2022年3月にかけて、ドイツではほぼ毎日のように、ポーランドから電力を輸入して、フランスへ輸出した。しかもポーランドからの輸入量よりも、フランスへの輸出量のほうが多かった(図8)。3カ国の電力の需給状況に加えて、ドイツとフランスのあいだの送電容量(ドイツからの輸出用は5.8ギガワット)がドイツとポーランドのあいだの送電容量(ドイツへの輸入用は1.4ギガワット)よりも大きいことが理由である8。

図8.ドイツにおける電力の輸出入量

(フランスとポーランドに対して、2021年11月1日~2022年3月31日、単位:100万キロワット時)

出典: European Network of Transmission System Operators for Electricity, Transparency Platform – Scheduled Commercial Exchanges (2022年4月1日時点)

この間の3カ国間の電力取引においては、自然エネルギーにとって好条件と悪条件になった場合の影響が顕著に見られる。

• 2022年1月10日には、風力と太陽光にとって極めて好ましくない状況が起こり、ドイツは石炭火力とガス火力に大きく依存せざるを得なくなった。電気料金は一時的に高騰して、300ユーロ/メガワット時を突破した。この日は例外的にフランスからも電力を輸入している。フランスでは数基の原子炉に信頼性の問題が生じたにもかかわらず、電気料金がドイツよりもわずかに低くなったためである。

このような観点から、各国政府は自然エネルギーの導入を加速するとともに、自然エネルギーを補完する手段を拡大する政策を実行すべきである。それによってコストを抑制しながら、早期にCO2排出量を削減できるうえに、エネルギーの供給を安定させることが可能になる。

日本が学ぶべき教訓と対策

欧州各国の政府はエネルギー危機に直面して、重要な決断を迫られている。ドイツ政府は2035年までに自然エネルギー100%を目指すことを決めた。遠く離れた日本でも、化石燃料の価格と電気料金が上昇して、エネルギー危機の影響が明らかに及んでいる。卸電力取引所の月間平均価格は2022年1月から3月にかけて20円/キロワット時を超えた9。

さらに3月22日には、東京エリアに寒波が襲って電力の需給がひっ迫した。日本政府も未来志向の観点から、国全体で自然エネルギーの導入量を拡大するとともに、柔軟性の高いエネルギー管理の手法を導入すべきだ。最先端の予測技術を活用した高度なデマンドレスポンスなどによって、柔軟性の高いエネルギー管理が可能になり、需給ひっ迫の解決につながる。

一部に原子力発電所の再稼働を求める声が上がっているが、海外で発生している信頼性の問題を注視したほうがよい。特にフランスの原子力発電の状況が参考になる。

この冬にフランスでは、原子力発電の設備利用率(設備容量に対する平均出力の比率)が69%まで低下した。新型コロナウイルスの感染拡大が始まる前の冬(2018年末から2019年初にかけて)は80%だった10。設備利用率が低下した理由は主に2つある。第1に、新型コロナウイルスの感染拡大により、2020年の第1四半期以降に実施するメンテナンスと10年ごとの定期点検のスケジュールが大きな影響を受けて、実施がずれ込んだこと。第2の問題は、今冬に5基の原子炉で緊急制御回路の溶接部分の近くに欠陥が見つかり、一時的に運転を停止したことである。エネルギー危機の最中に、原子力発電が安定して稼働しなかった。

- 1International Energy Agency, Global Energy Review: CO2 Emissions in 2021 (March 2022).

- 2International Energy Agency, Coal Power’s Sharp Rebound Is Taking it to a New Record in 2021, Threatening Net Zero Goals (December 17, 2021).

- 3BP, Statistical Review of World Energy 2021 (July 2021).

- 4Ibid.

- 5Ibid.

- 6International Energy Agency, Statement on Recent Developments in Natural Gas and Electricity Markets (September 21, 2021).

- 7Électricité de France, Publication of the Decree and Orders Relating to the Additional Allocation of 20 TWh of ARENH Volumes for 2022: Update of the Impact on the 2022 EBITDA Outlook (March 14, 2022).

- 8Bundesnetzagentur, Monitoringbericht 2021 (March 2022) (in German).

- 9Japan Electric Power Exchange, Trading Information – Fiscal Year 2021: Spot Market Trading Results (accessed April 4, 2022).

- 10Réseau de Transport d’Électricité, Download eCO2mix Indicators – En-cours Annuel Consolidé and En-cours Mensuel Temps Réel (accessed April 11, 2022) (in French).