|

オーストラリアは大陸並みの面積を有する国で、さまざまなエネルギー資源(化石燃料、ウラン、自然エネルギー)に富んでいる。世界でもトップレベルの石炭と液化天然ガスの輸出国としても知られている。自然エネルギーのポテンシャルの高さは歴然としているにもかかわらず、いまだに自然エネルギーの発電大国としての地位を確立していない。安価な風力発電と太陽光発電を利用すれば、大量の電力を生産できる。最新の技術(蓄電池、仮想発電所ネットワーク、海底ケーブルによる高圧直流送電、水電解装置など)を組み合わせれば、オーストラリアのエネルギー需要を満たすだけではなく、グリーン電力やグリーン水素の輸出を通じて、アジアを中心とする他国の脱炭素に向けた取り組みにも大きく貢献できる。先進的な考え方を持つオーストラリアの各州・地域では、野心的な構想に基づいて、今世紀の半ばをめどにカーボンニュートラルの達成を目指している。一方で連邦政府の取り組みは遅れている。もはや脱炭素は将来に向けて避けて通ることのできないものであるにもかかわらず、化石燃料産業の既得権益とともに、国全体の脱炭素の足かせとなっている。

日本とオーストラリアは、石炭と液化天然ガスに関する主要な貿易相手国である。いま日本は2050年までのカーボンニュートラルの実現に向けて動き出そうとしている。これまでに両国が築いてきた強力な相互依存関係に加えて、新たな共通認識となった気候・エネルギー問題の解決に向けた意欲的な目標を通じて、新たな協力関係を構築する時を迎えている。

|

|---|

太陽光発電の膨大なポテンシャル、発電コストは5円/kWhを切る

気候・エネルギー問題に対するオーストラリアの取り組みは、国と行政区(州・地域)では極めて対照的であるa 。連邦政府は取り組みが遅く、不名誉な評価を受けている。一方で州と地域は一定のリーダーシップを発揮しており、注目すべき動きも見られる。

オーストラリアはパリ協定の批准国である。とはいえ2005年を基準として2030年までに温室効果ガス排出量を26~28%削減する、自然エネルギーの電力に関しては2020年までに比率を約23%に増やす、という消極的な目標にとどまっているb 。すでに現時点で目標を超える規模の自然エネルギーによる発電プロジェクトが承認されているにもかかわらずである1 。2020年以降については、温室効果ガス排出量削減と自然エネルギー電力のいずれの目標も設定していない。

オーストラリアの動物や植物が森林火災、干ばつ・洪水といった気候危機による自然災害に見舞われている状況を考えると、驚くべきことである。これらの災害はオーストラリア経済の主要セクター、とりわけ観光業と農業に著しい悪影響をもたらしている2 。連邦政府の姿勢が国内の化石燃料業界による熱心なロビー活動の影響を受けていることは明らかである。2019年の時点で、オーストラリアは石炭では世界第1位、液化天然ガスではカタールをわずかに下回る世界第2位の輸出国である。こうした産業の現状があっても、持続可能な未来が危機に瀕していることを考えると、政府の対応の遅さは嘆かわしいと言わざるを得ない3。

対照的にオーストラリアの各州・地域では、保守的な意見は少数派である。より先進的な考え方によって、クリーンな成長が経済・環境・社会にもたらす便益を理解している。連邦政府が効果的な気候・自然エネルギー政策を欠いている状況を埋めるべく、各行政区は対策に力を入れて取り組んでいる。すべての行政区が2045~2050年までにカーボンニュートラルを達成するという目標を採択した(表を参照)。さらに自然エネルギー電力の比率を2020~2030年の間に50%または100%にする目標も定めている行政区も多い。いずれも高いレベルの自然エネルギー電力の目標を裏付けとして、カーボンニュートラルの目標を設定している。

表:州・地域の気候・エネルギー目標

このような野心的な目標を実現して、オーストラリアを自然エネルギー発電大国へ発展させるまでの道のりは長い。実際のところ2019年の時点では、化石燃料(特に石炭)がオーストラリアの電源構成の大半を占めており、石炭・石油・ガスを合わせた比率は80%近くに達している。一方で自然エネルギーの比率は20%をわずかに上回る水準にとどまっている(図1)。それでも風力発電と太陽光発電の成長により、自然エネルギーの比率は過去10年間に12%ポイント増加して、特に石炭の割合を低下させている4 。これは明るい話題である。

図1:オーストラリアの電源構成(2019年の発電電力量の比率、数値は%)

出典:オーストラリア政府、産業・科学・エネルギー資源省、Australian Energy Statistics, Table O(2020年9月)

これから自然エネルギーの成長を後押しして、国内の電源構成に大きな変化をもたらすには、3つの要因がカギになる。(1)行政区レベルにおける意欲的なエネルギー政策の展開、(2)陸上風力発電と太陽光発電に適した自然条件(膨大なポテンシャルと高い設備利用率:陸上風力で約29~46%、太陽光で約15~22%)、(3)陸上風力発電と太陽光発電に対する技術の進展5 。

太陽光発電のポテンシャルは、発電量に関するデータが公開されている東部と南東部だけで年間に7万2000TWh(テラワット時=10億kWh)弱と推定されている6 。オーストラリアの年間の総発電量(2019年は265TWh)の約270倍、世界の年間の総発電量(2019年は2万7000TWh強)の約2.7倍に相当する7 。東部と南東部のほかにも、豊富な太陽光発電の資源が各地域に広がっている(地図1)。ただし一部の地域(特に中央部)は保護区に指定されており、送電線は設置されていない。

地図1:オーストラリアの太陽光発電のポテンシャル

経済的な面でも楽観的な材料がある。陸上風力発電と太陽光発電は、新規の事業用発電で最も安価な選択肢になっている。両方とも均等化発電原価(LCOE)ベースで1メガワット時(MWh)あたり約45米ドルである。償却済みの既設の発電設備による卸電力価格(2019年に約35~75米ドル/MWh)と比較しても有利な価格水準である(図2)。

図2:オーストラリアにおける新設の事業用発電所の均等化発電原価と卸電力価格

オーストラリアの主要な市場運営機関であるAustralian Energy Market Operator (AEMO)の予測によると、今後エネルギー転換の取り組みが減速しない限り、変動型の自然エネルギー(風力と太陽光)は2040年までに新規の事業用で26~50GWに達し、現時点で稼働中・建設中の16GWを大幅に上回る。その結果、石炭火力発電の63%にあたる15GW相当を代替できる8 。さらに大胆な仮定をもとに、2040年までにオーストラリアの主要な卸電力市場であるNational Electricity Market (オーストラリア東部とオーストラリア南東部)で取引される電力の95%近くを自然エネルギーが生産するようになる可能性があると予測している9 。

このほかに分散型の太陽光発電も重要な役割を果たす。実際に現在のオーストラリアにおける太陽光発電の70%近くは、小規模な太陽光発電によるものである。分散型の太陽光発電が成功した理由としては、ソケットパリティ(発電コストが電気料金と同等以下)、各種の補助制度(州の固定価格買取制度、交付金、無利子ローンなど)、設置に関する行政手続きの簡素化、戸建て住宅の比率の高さなどが考えられる10 。ソケットパリティに関して具体的な値を示すと、屋上設置型の太陽光発電のLCOEは、地域によって異なるものの約65~100米ドル/MWhである(7キロワット規模の標準的な住宅用システムの場合)。このLCOEと比較すると、住宅用の小売電気料金は170~295米ドル/MWhと高価である。屋上設置型の太陽光発電の原価は小売電気料金の4分の1から2分の1の水準まで低下している11 。

行政区レベルの野心的な気候・エネルギー政策と自然エネルギーのコスト競争力があれば、オーストラリアで自然エネルギーが急速に成長していくことは明らかである。変動型の風力発電と太陽光発電の電力を送配電ネットワークに統合する課題に対しても、解決に向けた取り組みが始まっている。

世界最大100MWのリチウムイオン蓄電池システムが稼働

オーストラリアでは、自然エネルギーによる電力の大規模な展開に向けて、(1)自然エネルギー特区(REZ)の開発、(2)蓄電池の普及、(3)グリーン水素市場の確立、という3つの主要な対策が進められている。

REZは変動型の自然エネルギーを中心とする大規模な新規の電源開発を可能にする指定区域である。開発事業者に対しては、新規開発に適した好条件の地域を対象に、発電した電力を販売するための十分な送電容量を保証する(出力抑制と系統混雑のリスクを制限)。さらに複数のプロジェクトで電力ネットワークを共有することにより、送電設備の更新費用を最小限に抑える。REZのメリットは数多く見込める。最も重要な点は、電力価格の引き下げ、排出量の削減効果、電力の信頼性の向上である。理想的には、有望な自然エネルギー資源を備えた地域を対象に、ネットワークのコストを抑えるための予備容量とシステム強度を備えた強力な送電網を利用できるようにする必要がある。アクセスしやすい区域の開発が終了した後には、新たなREZの拡大を目指すために、送電インフラの増強が必要になるかもしれない。このようなREZの手法は、米国のテキサス州で実施している自然エネルギー特区に近い。2020年7月には、AEMOが資源の評価と技術的・経済的な指標をもとに、東部と南東部の35カ所をREZの候補地に指定した(地図2)。

報道によれば、AEMOの指定に先立って2020年6月に、ニューサウスウェールズ州のCentral-West OranaにあるREZを対象に入札が実施された。その結果、3GWの募集枠の9倍に相当する27GW規模の発電プロジェクト(主に風力と太陽光)と電力貯蔵プロジェクトの応募があった。同州はオーストラリアで石炭火力発電に対する依存度が最も高い(2019年の州の電力量の4分の3以上を占める)。特筆すべき入札結果が出たことは、規模の経済と効率的な送電システムによるメリットが得られる大規模な自然エネルギープロジェクトの建設に対して、投資家の強い関心を示している12 。革新的な手法が極めて順調なスタートを切り、オーストラリアで初めてのREZにおける発電設備の建設は2022年に始まる予定である13 。

自然エネルギーの統合を進めるうえで重要な第2の対策が蓄電池である14。大規模な事業用と小規模な分散型、さらに揚水発電も対象になる。南オーストラリア州で2件、タスマニア州で1件、合わせて3件の注目すべきプロジェクトが実施されている。南オーストラリア州は風力発電と太陽光発電の統合がオーストラリアで最も進んでいる行政区であり、2019年の時点で州内の電力の半分が風力と太陽光によって供給できている。南オーストラリア州には、テスラ社が設置した世界最大のリチウムイオン蓄電池がある。定格の電力容量は100MW、エネルギー容量は129MWhにのぼる。同州の送電網の中で最も強力な地域にある「Hornsdale Power Reserve」に設置されている(写真)15 。近くには大規模な風力発電所がある。

南オーストラリア州では、家庭用の蓄電池にも多額の資金を投じてきた。同州には現時点でオーストラリア最大の仮想発電所が稼働している。1000台の蓄電池を統合した仮想発電所で、5MWの電力を供給できる。電力小売事業者がソフトウェアを使って、大量の太陽光発電システムと蓄電池システムを制御する。太陽光パネルの発電と蓄電池の充・放電を連携させて、システム全体で1つの発電所として運用できる。

このほかに水力発電が盛んなタスマニア州(2019年における同州の発電量の80%以上を水力が供給)では、“国の蓄電池”としての役割を担うことを目指している。タスマニア州では、新たな揚水発電設備を開発中である(現在3カ所でフィージビリティスタディを実施)。さらに1.5GWの高圧直流(HVDC)による海底ケーブルMarinus Linkで新たな地域間連系を可能にして、隣接するビクトリア州に電力を輸出する計画である。海底ケーブルによる送電は2030年代までに商用サービスを開始できる見込みだ。

第3の主要な対策は、安価な自然エネルギーとコスト競争力が高まってきたエレクトロライザー(水電解装置)を利用したグリーン水素の生産である16 。この分野で先行しているのは南オーストラリア州、クイーンズランド州、西オーストラリア州である。南オーストラリア州では自然エネルギーを利用したグリーン水素がもたらす機会をとらえるために、独自の「水素行動計画」を推進している。自然エネルギーの余剰電力から水素を生産して、輸送車両用の燃料や電力系統の需給調整に利用することが目的である。グリーン水素の生産と輸出インフラの構築に最も適した場所を特定することも計画の中に含まれている。

クイーンズランド州は2030年までにオーストラリアにおけるグリーン水素生産のリーダーになる計画を描いていて、特にアジアへの輸出機会を重視している。中国、日本、韓国などアジアの主要国は2050~2060年までにカーボンニュートラルの達成を目指すことを発表した。グリーン水素は脱炭素の有効な手段になる。クイーンズランド州はグリーン水素を対象とする1100万米ドル規模の「クイーンズランド水素産業開発基金」も設立した。

同様に西オーストラリア州は700万米ドル規模の「再生可能水素基金」を開設している。2019年の電力の60%以上をガス火力発電によって供給している州で、ガスから生産した水素も想定している。その場合には、グリーン水素とみなすことはできない。西オーストラリア州では巨大なグリーン水素プロジェクト「アジア再生可能エネルギーハブ」が提案されている。15~26GW規模の風力発電と太陽光発電を開発してグリーン水素を生産し、国内消費と輸出を目指す(特に日本と韓国が輸出先のターゲットとして明記されている)。2020年10月には、最初の15GW規模のプロジェクトが州政府から環境評価の承認を得た。グリーン水素の輸出は2027年から2028年にかけて開始できる見込みである17。

オーストラリア北部からシンガポールまでを高圧直流送電で結ぶ

カーボンニュートラルの世界で超大国になる可能性を秘めているオーストラリアは、その能力に目覚めつつある。自然エネルギーを基盤としたグリーンな成長により、国内のエネルギー需要を満たし、輸出による新たな収益源も見込める。

このパラダイムの変化を示す好例が、ニューサウスウェールズ州を拠点とするSun Cable社による「Australia-ASEAN Power Link」である。オーストラリアの北部地域に位置するダーウィン市を経由して、はるか遠くシンガポールまで自然エネルギーの電力を供給する大規模なエネルギーインフラを構築する計画だ。このプロジェクトでは3種類の技術を統合する。(1)10GWの太陽光発電所、(2)エネルギー容量3万MWhの巨大な蓄電池(Hornsdale Power Reserveの蓄電池の230倍以上)、(3)太陽光発電所と電力貯蔵施設からダーウィンとシンガポールまでを結ぶ4500km超の高圧直流送電システム。この長距離の送電システムは、太陽光発電所/電力貯蔵施設からダーウィンまで800kmの3GW架空線と、ダーウィンからシンガポールまでの3711kmに及ぶ2.2GW海底ケーブルで構成する(地図3)。プロジェクトの開始は2027年を予定している。

地図3:Australia-ASEAN Power Linkの送電システム

このような未来を早期に実現するためには、国として野心的な気候・エネルギー政策を策定して変革を推進していく必要がある。現在の国の政策は、豊富な自然エネルギーのポテンシャルを最大限に活用するうえで大きな障害になっていると言わざるをえない。一方で行政区は、それぞれのペースでエネルギー転換を主導してきた。連邦政府は行政区の取り組みを減速させるのではなく、後押しするものでなければならない。特に2038年までに石炭火力発電を段階的に廃止するとしたドイツの政策や、エネルギー転換によって最も大きな影響を受ける地域の労働者と市民に対する公正な移行を後押しする欧州連合(EU)の政策は、オーストラリア政府が参考にすべきものである。これまでオーストラリアの富に貢献してきた化石燃料産業は何らかの保護を受けるに値すると言える。実施すべき対策としては、発電所の計画的な閉鎖に対する補償などの形を取るべきである。先の見えない状態で発電所の運転を継続させる過剰な補助金の支給や、自然エネルギーの拡大を不必要に制限するような対策を実施すべきではない。化石燃料産業を縮小する公正なロードマップを作成すれば、カーボンニュートラルに向けた進展は間違いなく加速するはずだ。

オーストラリア国内の金融機関も、上記の方向性に沿ったメッセージを発している。主要な銀行が一斉に、発電に使用する燃料炭に対する見解を明らかにした。大手銀行4行は燃料炭への直接投資を終了する期限を設定している(オーストラリア・ニュージーランド銀行 、オーストラリア・コモンウェルス銀行 、ウエストパック銀行 は2030年、ナショナルオーストラリア銀行 は2035年)18 。

最後に大事なことを述べておきたい。オーストラリアでは1998年から、原子力発電を連邦法により禁止している19 。従って原子力発電が脱炭素に貢献することはない。

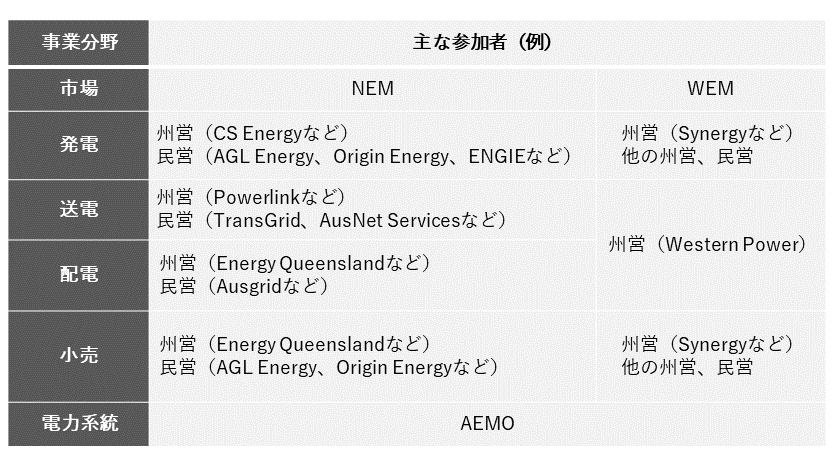

オーストラリアの電力供給体制20

連邦政府が国のエネルギー政策を担当する一方で、行政区の政府も独自のエネルギー戦略を推進する権限をもっている。この状況は米国に似ている。

国内には卸売市場を有する主要な電力系統が2つある。1つは東部・南東部(オーストラリア首都特別地域、ニューサウスウェールズ州、クイーンズランド州、南オーストラリア州、タスマニア州、およびビクトリア州)の電力取引市場National Electricity Market(NEM)で、国の発電・消費電力量の80%以上を取り扱う。国の機関であるAustralian Energy Regulator の規制下にある。もう1つは西部・南西部(西オーストラリア州)のWholesale Electricity Market (WEM)で、州の機関であるEconomic Regulation Authority の規制下にある。独立機関のAustralian Energy Market Operator(AEMO)が2つの電力系統システムを運営している。このほかにも北部地域に鉱業用の小規模な独立の電力系統があるが、卸売市場はない。この3つの電力系統は相互に接続されていない。

オーストラリアの電力網

NEMとWEMの双方とも、発電・小売事業では州営企業(CS Energy、Synergyなど)と民営企業(AGL Energy、Origin Energy、ENGIEなど)の間で競争が生まれている。

電力網に関しては、NEMでは行政区が送電会社(クイーンズランド州のPowerlink、ニューサウスウェールズ州のTransGrid、ビクトリア州のAusNet Servicesなど)と複数の配電会社(Energy Queenslandなど)を所有する。WEMでは州営のWestern Powerが唯一の送電・配電会社である。

- aオーストラリアの各州と地域は組織の異なる行政区である。前者は独自の政府を有しており、後者は連邦政府の管理下にある。

- b実際には、1997年と比較して33テラワット時の自然エネルギーの電力を増強することを目標として定めている。

- 1国連気候変動枠組条約、Australia First Nationally Determined Contribution(2015年8月)、およびオーストラリア政府、産業・科学・エネルギー資源省、Renewable Energy Target Scheme – 2020年8月14日更新(アクセス日:2020年10月30日)。

- 2Climate Council, Icons at Risk: Climate Change Threatening Australian Tourism(2018年2月)、およびオーストラリア政府、農業省、The Effects of Drought and Climate variability on Australian Farms(2019年12月)。

- 3BP, Statistical Review of World Energy 2020(2020年6月)、およびInstitute for Energy Economics and Financial Analysis, Tim Buckley, Energy Transition Presents High Risks and Big Opportunities for Australia – 2020年2月6日(アクセス日:2020年10月)。

- 4BP、上記注3。

- 5BloombergNEF, Levelized Cost of Electricity 1h 2020(2020年4月)(要購読契約)。

- 6Australian Energy Market Operator, 100 Per Cent Renewables Study – Modelling Outcomes(2013年7月)。

- 7BP、上記注3。

- 8Australian Energy Market Operator, Integrated System Plan 2020(2020年7月)、およびGeneration Information(アクセス日:2020年10月30日)。

- 9 Australian Energy Market Operator, 2020 ISP Generation Outlook(2020年9月)。

- 10Greentech Media, Jason Deign, What Other Countries Can Learn from Australia’s Roaring Rooftop Solar Market – 2020年8月3日(アクセス日:2020年10月30日)。

- 11Australian Energy Council, Solar Report (2020年1月).

- 12PV Tech, Ben Willis, Australia’s First Renewable Energy Zone Receives 27 GW deluge of Applications – 2020年6月24日(アクセス日:2020年10月)。

- 13ニューサウスウェールズ州政府、Renewable Energy Zones(アクセス日:2020年11月5日)。

- 14別段の注記のない限り、Climate Councilによる情報、State of Play: Renewable Energy Leaders and Losers(2019年11月)。

- 15Hornsdale Power Reserve, Overview(アクセス日:2020年10月30日)。

- 16別段の注記のない限り、Climate Councilによる情報、上記注14。

- 17The Asian Renewable Energy Hub, Renewable Energy at Oil & Gas Scale(アクセス日:2020年10月30日)。

- 18Bloomberg, James Thornhill, Banks Don’t Want to Lend to Australia’s Coal Miners Any More – 2020年10月29日更新(アクセス日:2020年10月30日)。

- 19オーストラリア政府、Federal Register of Legislation: Australian Radiation Protection and Nuclear Safety Act 1998(アクセス日:2020年11月5日)。

- 20国際エネルギー機関、Energy Policies of IEA Countries: Australia 2018 Review(2018年2月)。