| 日本の10倍以上にあたる14億人弱の人口を抱えるインドは、中国に次いで世界で2番目に人口の多い国である。急速に経済を成長させている新興国として、太陽光発電や陸上風力発電を中心とする低コストの自然エネルギーにも積極的に投資して成功を収めている。先進的な自然エネルギーの導入政策を進めていて、特に注目されるのが安定した電力の供給に重点を置いた新しいオークション制度である。 |

|---|

自然エネルギーの導入目標を大幅に引き上げる

インドのナレンドラ・モディ首相は2019年9月にニューヨークで開催された国連気候行動サミットにおいて、国全体の自然エネルギーの発電設備容量を450GW(ギガワット)に拡大する新たな目標を発表した(ただし具体的な期限は示していない)。前年の2018年にも2つの目標を掲げている。(1) 2022年の自然エネルギーの導入目標を175GW(地上設置型・屋上設置型の太陽光発電100GWと陸上風力発電60GWを含む、大型水力発電を除く)から227GW(太陽光発電と風力発電212GWを含む)に引き上げ、(2) 2027年までの目標を新たに275GWに設定する、という内容である1。モディ首相の新たな発表は、インド政府が自然エネルギーを野心的に拡大させていることを改めて示すものだった。一連の目標を公表する以前から、インドの脱炭素政策において自然エネルギーは重要な役割を果たしてきた。パリ協定に基づいて2016年に定めたNDC(自国が決定する貢献)では、国内総生産あたりの排出原単位を2030年までに2005年の水準から33~35%削減することを公約として掲げた。正確に言えば、これは温室効果ガスの排出量削減目標ではない2。当初インドは脱炭素政策として原子力発電も重視していたが、開発に極めて時間がかかることから、もはや現実的ではなくなった。実際のところ、原子力発電については2032年までに63GWという目標を設定していたが、2018年の時点で3分の1に引き下げた3。しかし現在でも既設の原子炉と建設中の原子炉を合わせた設備容量は12GWにとどまり、引き下げ後の新たな目標の達成すら難しい状況にある4。

インドにおいて自然エネルギーに対する注目がかつてないほど高まっている主な理由として、脱炭素化と経済性が挙げられる。この2つの要因が強力に結びつき、自然エネルギーの大規模な導入を後押ししている。一方で深刻な大気汚染に悩まされている。世界で最も大気汚染のレベルが高い上位30都市のうち、インドの都市が70%を占めている5。そうした中で、太陽光発電や陸上風力発電が石炭火力発電に対して価格競争力を発揮するようになった。1 MWh(メガワット時)あたりの発電コストを比較すると、太陽光や陸上風力が約30~50ドルに対して、これまで最も低コストだが最も汚染度が高い選択肢だった石炭火力は既設の発電所で約45ドル/MWh、新設の発電所では通常60ドル/MWhになっている6。

その結果、2020年6月の時点で太陽光発電と陸上風力発電の設備容量は35GWと38GWに拡大した7。2010年時点では太陽光発電はゼロに近く、風力発電は13GWに過ぎなかった8。この10年間に自然エネルギーが大幅に浸透して、石炭火力発電所の新設計画は実現がむずかしくなった。少なくとも3つの州(グジャラート州、マハーラーシュトラ州、チャッティースガル州)では、電力の消費量が比較的少なく、自然エネルギーが比較的安価であることから、今後は石炭火力発電所を新たに建設しない方針を打ち出している9。このような流れがインド政府を動かし、国全体でも石炭火力発電所を新設しない政策へ進む可能性があるが、まだ実現には至っていない。

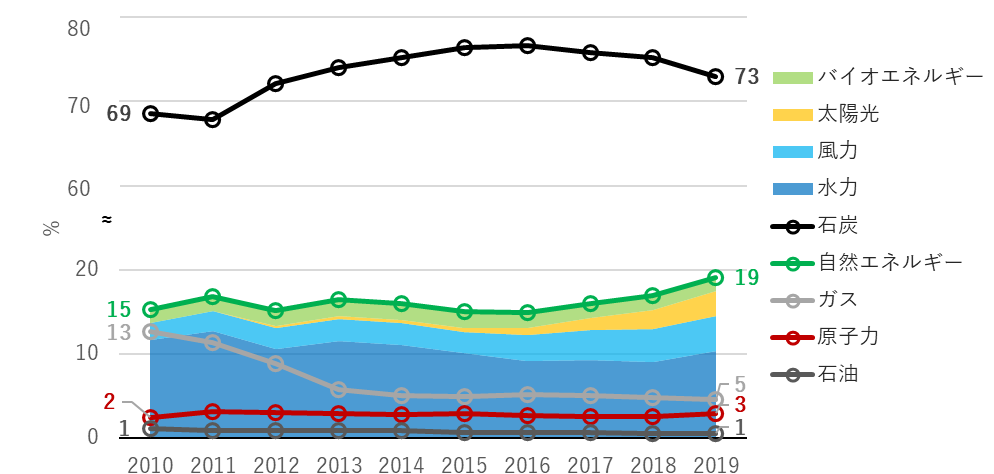

2019年の時点でインドの総発電量(約1600テラワット時=1兆6000億キロワット時)に占める自然エネルギー(大型水力発電を含む)の割合は19%に達し、2010年から4ポイント増加した(図1)。主に太陽光発電と風力発電の拡大によるもので、両方を合わせると2%から7%に増加している。水力発電の割合はわずかに減少しているが、総発電量の伸びのほうが大きかったからである。ガス火力発電の割合も同様に減少した。国内のガス生産量が予想を下回り、輸入するガスの競争力も弱い。原子力の割合は自然エネルギーの6分の1以下である。自然エネルギーを拡大するうえで大きな課題は原子力ではなく、いまだに73%と圧倒的なシェアを維持している石炭である。

図1:インドの電源構成(発電量ベース、2010~2019年)

自然エネルギーは水力・風力・太陽光・バイオエネルギーを含めた合計。

出典:BP「Statistical Review of World Energy 2020」(2020年6月)

石炭、特に石炭火力発電は過去数十年間にわたってインドの成長を加速させた。とはいえ石炭の利用は持続可能性に乏しく、資源に限りがある(結果として正味の輸入量が増加している)。石炭火力発電を減らすためには、4つの重要な条件を満たす代替資源を模索せざるを得なくなった。資源量が豊富で、クリーン、安価、そして安定した電力を供給する能力がある、という4条件である。

需要側を見ると、顧客は安価で環境に優しい電力を求めている。配電と小売を担う配電会社の大半は公営で、顧客のニーズは配電会社の調達方針にも反映されている。ただし配電会社の財務状況が悪化しているため、安価な電力を提供することはむずかしい状況だ。電力メーターの不足と電気料金の徴収率の低さが、慢性的な損失を生み出している。

太陽光発電と風力発電の資源量は豊富にあって、クリーンだが、以前はコストが高く、天候に左右されるという批判を受けてきた。低コストで安定した電力を国民に供給するために、グローバルな産業の進歩をうまく生かしながら、オークションを中心とした積極的で巧妙な自然エネルギーの政策を進めた。

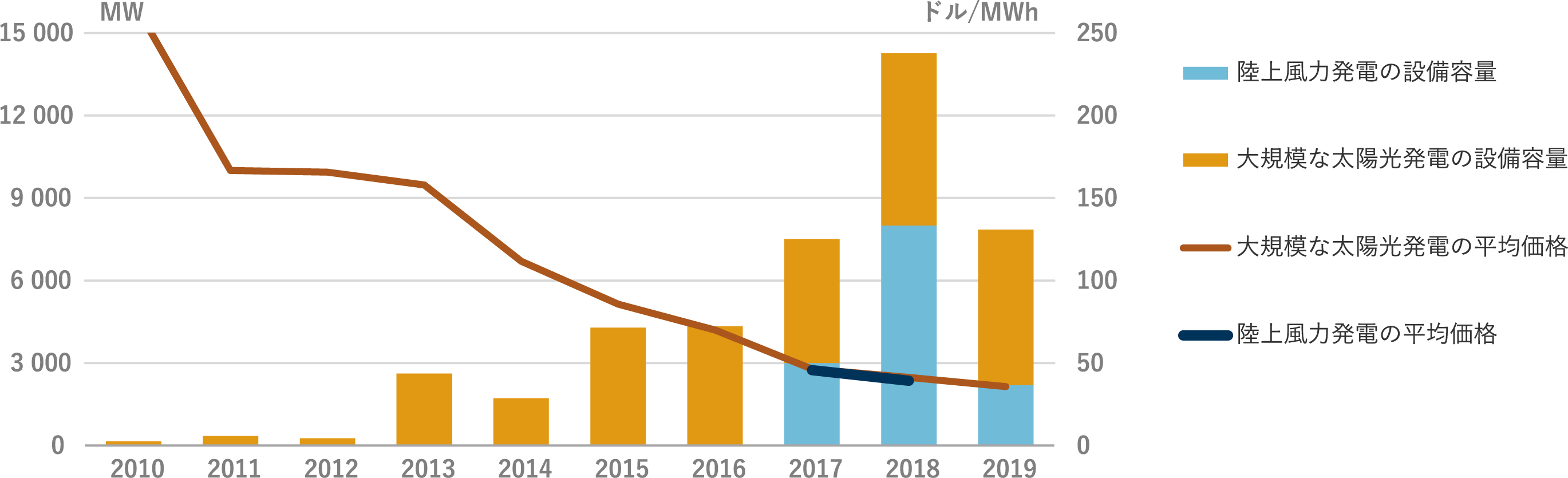

太陽光発電の入札価格が約3円/kWhまで低下

太陽光発電と風力発電を過去10年間にわたって大胆に推進してきたインドでは、自然エネルギーのオークションプログラムがたびたび大きな話題になった。オークションを開始した当初の目標は、コスト効率に優れた方法で大型の自然エネルギープロジェクトに多額の投資を促すことだった。逆オークションと固定価格による長期の電力購入契約が成功要因になり、非常に低い価格が提示された。直近の例では、2020年7月に実施した2GWの太陽光発電のオークションにおいて、31ドル/MWh(日本円で約3円/キロワット時)という記録的な入札価格を実現した10。図2を見るとわかるように、過去10年間に大規模な太陽光発電と陸上風力発電の入札容量が急増して、価格は大幅に低下した。ただし風力発電は2017年と2018年の入札が成功した結果、発電事業者にとっては調達価格があまりにも安く、2019年のオークションを縮小させてしまった。政策の立案者はこの問題の解決を試みているが、多少の時間がかかるとみられる。新型コロナウイルスをめぐる状況も影響している。さらに経済的な合理性の観点から、陸上風力発電が太陽光発電と比較して不利になってきたことも考慮する必要がある。太陽光の発電コストは27~45ドル/MWhで、陸上風力の29~51ドル/MWhよりも少し安い。LCOE(均等化発電原価)では、太陽光の33ドル/MWhに対して陸上風力は37ドル/MWhである11。

図2:インドの入札容量と価格(2010~2019年)

注:右軸はオークションの落札価格(ドル/MWh)を表す。

出典:国際エネルギー機関(IEA)「India 2020 Energy Policy Review」(2020年1月)

このように成功したオークション制度が現在の自然エネルギーの政策の中心になっている。さらに太陽光発電と風力発電に伴う出力変動の問題にもオークションで取り組み始めた。

特に革新的な取り組みとして、新たに3種類のオークションを推進している。

- ハイブリッドの自然エネルギーのオークション:風力発電と太陽光発電の出力を補完し合うため、2018年にハイブリッドのオークションを導入した。この政策の目的は、風力発電と太陽光発電のプロジェクトを連動させることによって、送電インフラの利用を最適化し、変動型の自然エネルギーと需要を合わせやすくする点にある。当初は両方の発電方法を合わせた設備利用率を30%以上に設定した(のちに35%に引き上げ)。この方法で最低価格39ドル/MWhを実現した12。

- ハイブリッドの自然エネルギー+電力貯蔵のオークション:さらに2019年には、ピーク電力を確実に供給しながらコスト競争力に優れた電力を提供するため、自然エネルギー+電力貯蔵(揚水発電あるいは蓄電池)のオークションを導入した。2020年に実施した1.2GWのオークションでは、落札価格が55ドル/MWhという驚くべき成果を達成した。コスト競争力の点で新設の石炭火力発電所と十分に対抗できる水準である。このオークションの条件として、ピーク電力を毎日6時間にわたって0.6GWh(ギガワット時)供給することを要請できる。午前のピーク時間帯(午前6時~9時)のうち2時間、夜間のピーク時間帯(午後6時~12時)のうち4時間である13。

- 24時間対応の自然エネルギーのオークション:2020年にも新しいオークションを開始した。最大の特徴は、非常に高い設備利用率を満たすプロジェクトを対象とする点にある。例えば初回のオークションでは0.4GWの電力供給に対して、設備利用率を年間で80%、月間で70%とすることが求められた。どのような自然エネルギーと電力貯蔵手段を組み合わせることも可能で、貯蔵手段は義務づけていない。プロジェクトの規模は過剰でも構わない。このオークションでは39ドル/MWhという低価格を実現した14。

革新的な自然エネルギーのオークションを導入したことに加えて、大量の自然エネルギーを送電網に統合するための方策も進めている。その例を以下に示す15。

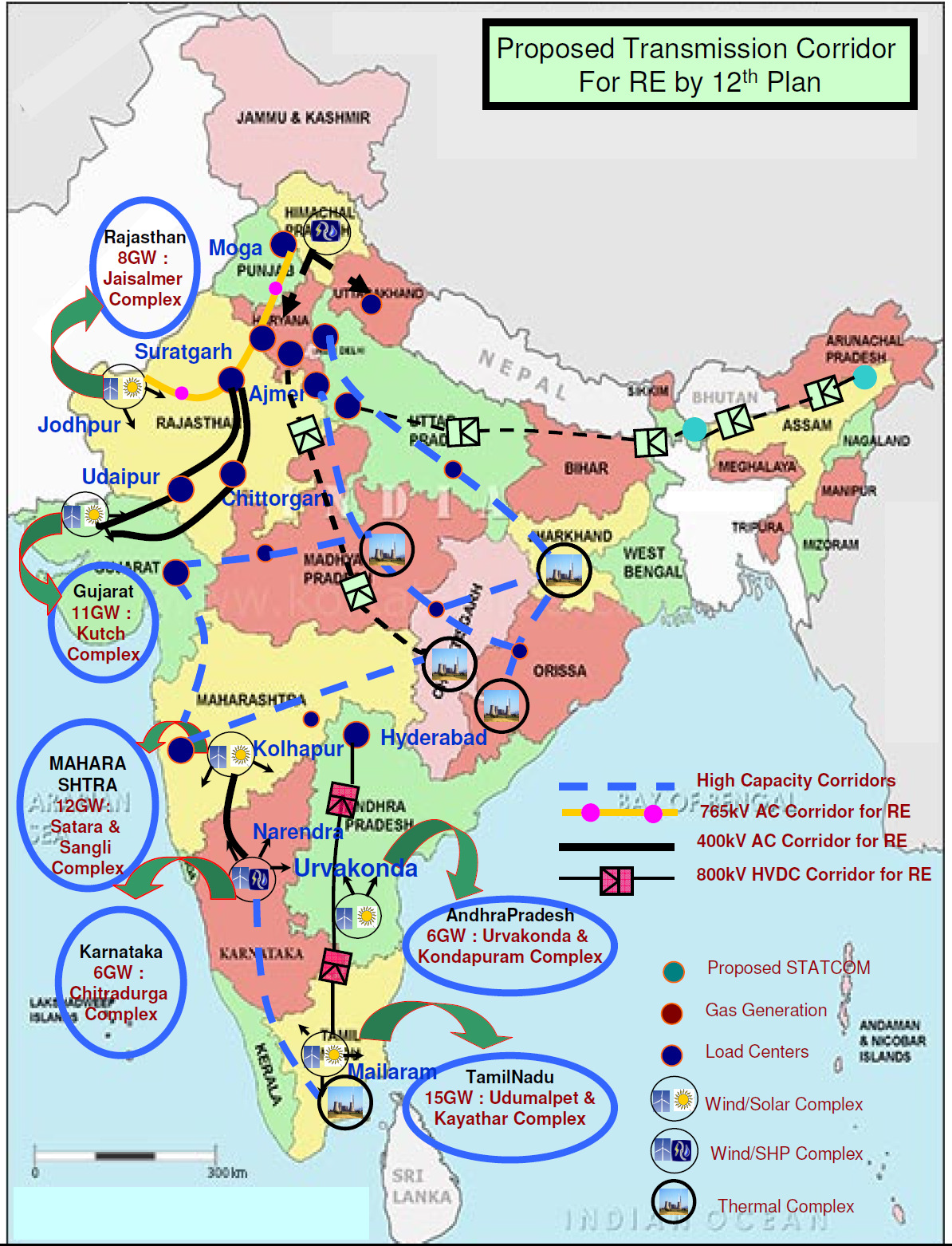

- 送電インフラの拡大:「グリーンエネルギーコリドー」と呼ぶ2013年に開始したプログラムが中心になる。このプログラムでは、資源の豊富な州を接続する専用の送電インフラを展開して、電力需要の多い地域へ州内および州間の送電を可能にする。例えば、自然エネルギーの豊富なタミル・ナド州、ラージャスターン州、カルナータカ州、アンドラ・プラデシュ州、マハーラーシュトラ州、グジャラート州から、電力需要の多いデリー、ムンバイ(マハーラーシュトラ州)、バンガロール(カルナータカ州)などの都市へ電力を送る(地図を参照)。計画を開始してから順調に進展して、これまでに合計33GWの自然エネルギーを送電できるようにした(第1フェーズ)。さらに2022年までに自然エネルギーの発電設備の接続量を拡大する計画を実行中である(第2フェーズ)。

地図:インドのグリーンエネルギーコリドーの全体像

出典:Power Grid Corporation of India「Report on Green Energy Corridors」(2012年7月)

- 柔軟性の強化:一部の火力発電所の最低発電レベルを70%から55%に引き下げることにより、需給調整の柔軟性を強化する。

- 自然エネルギー管理センターの設置:自然エネルギーの発電量をリアルタイムに監視し、当日と翌日の発電量を予測し、電力供給センターと需給調整する。

2022年の目標達成はむずかしい状況

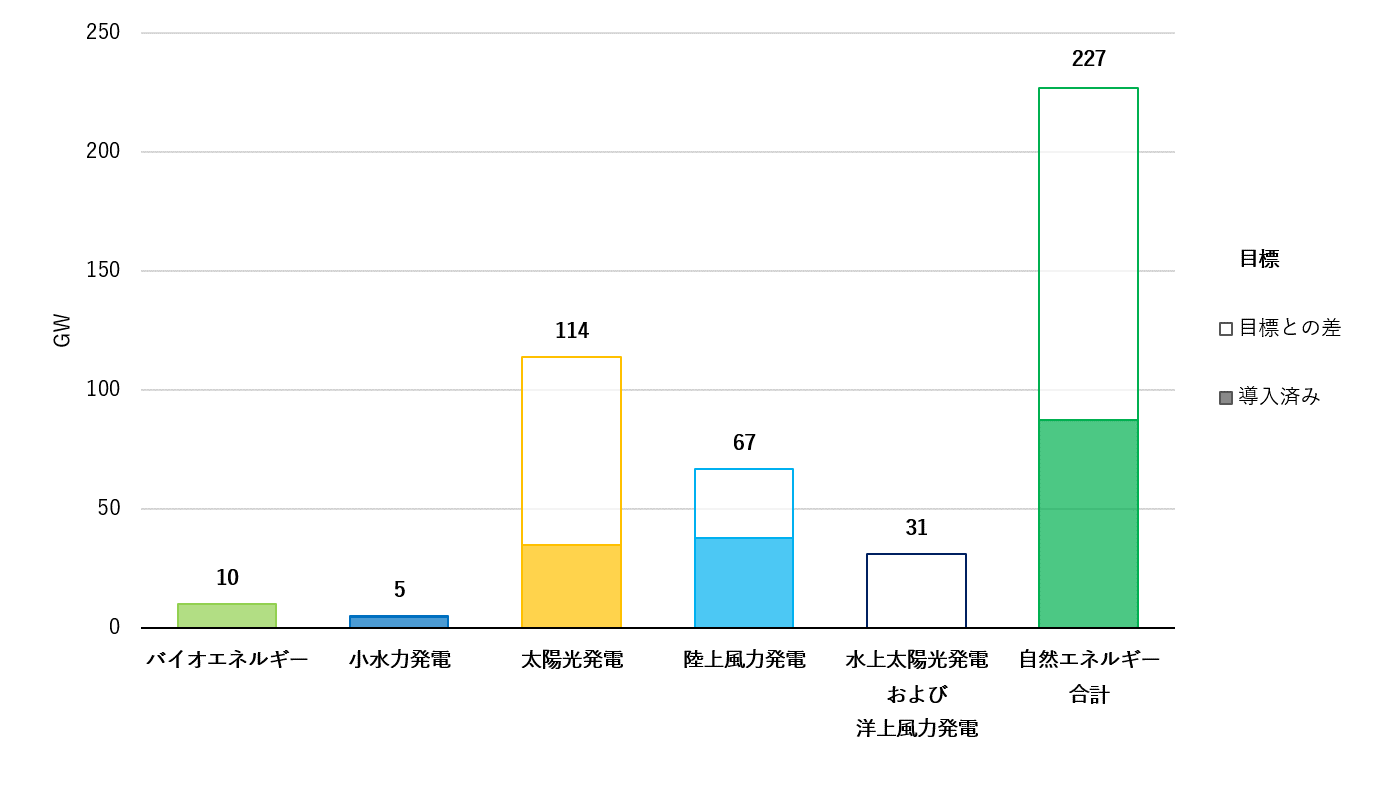

インドでは政策による強力な支援とあらゆる取り組みを実施しているが、それでも自然エネルギーと原子力発電の極めて野心的な目標を達成できない可能性がある。とはいえ自然エネルギーに関して達成した目覚ましい進展に水を差すものではない。2022年の自然エネルギーの目標値を227GWに引き上げたが、2020年6月までに導入した自然エネルギーの発電設備容量は88GWに達して、目標の40%に迫る規模になった。自然エネルギー全体と発電方法別の目標、および達成に向けて必要な設備容量を図3に示す。

図3:インドの2022年の自然エネルギーの目標と進捗(2020年6月時点)

出典:導入済みのデータはインド新・再生可能エネルギー省「Physical Progress」(2020年8月17日時点)

目標のデータは国際エネルギー機関(IEA)「India 2020 Energy Policy Review」(2020年1月)

目標のデータは国際エネルギー機関(IEA)「India 2020 Energy Policy Review」(2020年1月)

太陽光発電と風力発電に関しては、さらなる取り組みが必要である。新・再生可能エネルギー省は2022年の自然エネルギーの目標達成に向けて、2021年末まで毎年25GW以上の入札を実施すると発表したが、それでも十分ではない可能性がある16。

2022年の目標達成がむずかしい理由のひとつとして、目標値が極めて高いことが挙げられる。この目標を「野心的である」と評価する向きもあるだろう。しかし、目標の高さだけが理由ではない。現在でも自然エネルギーの導入と統合を阻む障壁がいくつか残っていて、対処する必要がある。主な障壁としては、配電会社の財務の健全性、送配電インフラの改善余地、用地の認可・取得のむずかしさ、そして国産の太陽光パネルを支援するために外国製のパネルに輸入税をかけてコスト面の不利益を生じさせている政策の一貫性の欠如、などが挙げられる17。

原子力発電の目標に関しては、2032年の目標を22GWに引き下げたにもかかわらず、現時点では達成が困難とみられる。その理由として、(1) 稼働中の原子力発電所の設備容量が7GW未満であり、しかも合計1GWを超える6基の小型原子炉の稼働年数が約35~50年であること、(2) 建設中の原子力発電所の設備容量が約5GWであること、が挙げられる18。

インドの脱炭素化は自然エネルギーによって大幅に進展しているものの、野心的な目標を達成するためには大幅な加速が必要な状況にある。

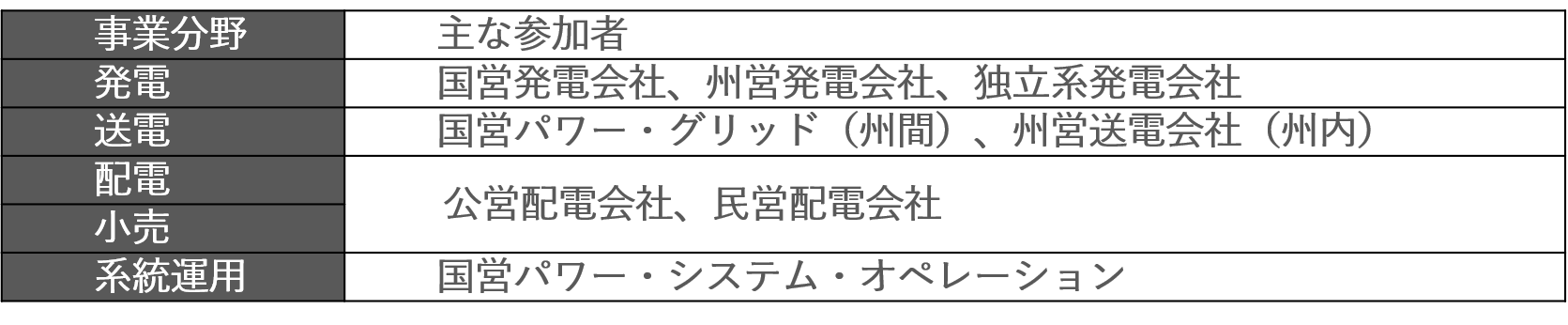

インドの電力供給体制

電力と自然エネルギーに関する政策は、電力省(Ministry of Power)と新・再生可能エネルギー省(Ministry of New and Renewable Energy)が主に所管する。電力省は自然エネルギーの発電を含む電力セクターを統轄しており、新・再生可能エネルギー省に対する監督権も持つ。新・再生可能エネルギー省は自然エネルギーの政策を担当。さらに国営のソーラー・エナジー・コーポレーション・オブ・インディアが太陽光・風力発電のオークションなど、新・再生可能エネルギー省の政策の実行面を担う。電力事業のすべての分野(発電、送電、配電、小売)に公営企業と民間企業の双方が存在する。ただし、いずれの分野でも公営企業が支配的である。

発電の分野では、ナショナル・サーマル・パワー・コーポレーションをはじめとする国営企業、州営の発電会社、および独立系の発電会社の3種類が存在している。

送電の分野では、ほぼ国営に近い上場企業のパワー・グリッド・コーポレーション・オブ・インディアが、州間の送電線を所有して運営している。州内の送電線は州営の送電会社が担当する。さらに最近では、民間の送電会社が州間の送電線の建設・所有・運営の認可を取得している。

配電・小売の分野では、公営と民営の配電会社が需要家に電力を供給する役割を担っている。

系統運用は電力省の傘下にある国営のパワー・システム・オペレーション・コーポレーションが担当。同社は送電事業には一切関与していない。

インドの電力セクターの構造

- 1国際エネルギー機関「India 2020 Energy Policy Review」(2020年1月)

- 2気候変動に関する国際連合枠組条約「India’s Intended Nationally Determined Contribution」(2016年10月)

- 3世界原子力協会「Nuclear Power in India – updated July 2020」(2020年8月17日時点)

- 4国際原子力機関「Power Reactor Information System: Countries, India – updated August 17, 2020」(2020年8月18日時点)

- 5IQAir「World Air Quality Report 2019」(2020年3月)

- 6既設の発電所:エネルギー経済・財務分析研究所「Risks Growing for India’s Coal Sector」(2019年9月)、新設の発電所:ブルームバーグNEF「Levelized Cost of Electricity 1H 2020」(2020年4月)

- 7新・再生可能エネルギー省「Physical Progress」(2020年8月17日時点)

- 8国際再生可能エネルギー機関「Renewable Energy Statistics 2020」(2020年7月)

- 9グジャラート州とチャッティースガル州:Quartz India, Akshat Rathi and Kuwar Singh「One of India’s Largest Coal-mining States Says it Will not Build New Coal Power Plants – September 16, 2019」、マハーラーシュトラ州:The Times of India, Ashish Roy「No New Thermal Power Units in State, Says Raut – August 28, 2020」(いずれも2020年9月1日時点)

- 10PV Magazine, Uma Gupta「Record-setting Solar Auction Could Open India up to Foreign Investment – July 1, 2020」(2020年8月17日アクセス)

- 11ブルームバーグNEF、脚注6参照

- 12国際再生可能エネルギー機関「Renewable Energy Auctions: Status and Trends beyond Price」(2019年12月)

- 13JMK Research & Analytics「Tariffs for RE+Storage Tenders Competing with Thermal」(2020年8月17日時点)

- 14ReNew Power「ReNew Power Wins India’s First Round-the-clock Renewable Energy Tender – May 12, 2020」(2020年8月18日時点)

- 15国際エネルギー機関、脚注1参照

- 16同上

- 17同上

- 18国際原子力機関、脚注4参照

<関連リンク>

世界の革新的な脱炭素政策:米国カリフォルニア州 (2020年8月17日)