日本の2019年度の化石燃料(石油、ガス、石炭)による発電電力量は、東京電力福島第1原子力発電所の事故前の水準を下回った。日本はエネルギー効率化と太陽光発電の普及を通じ、化石燃料と原子力への依存度を引き下げることに成功している。

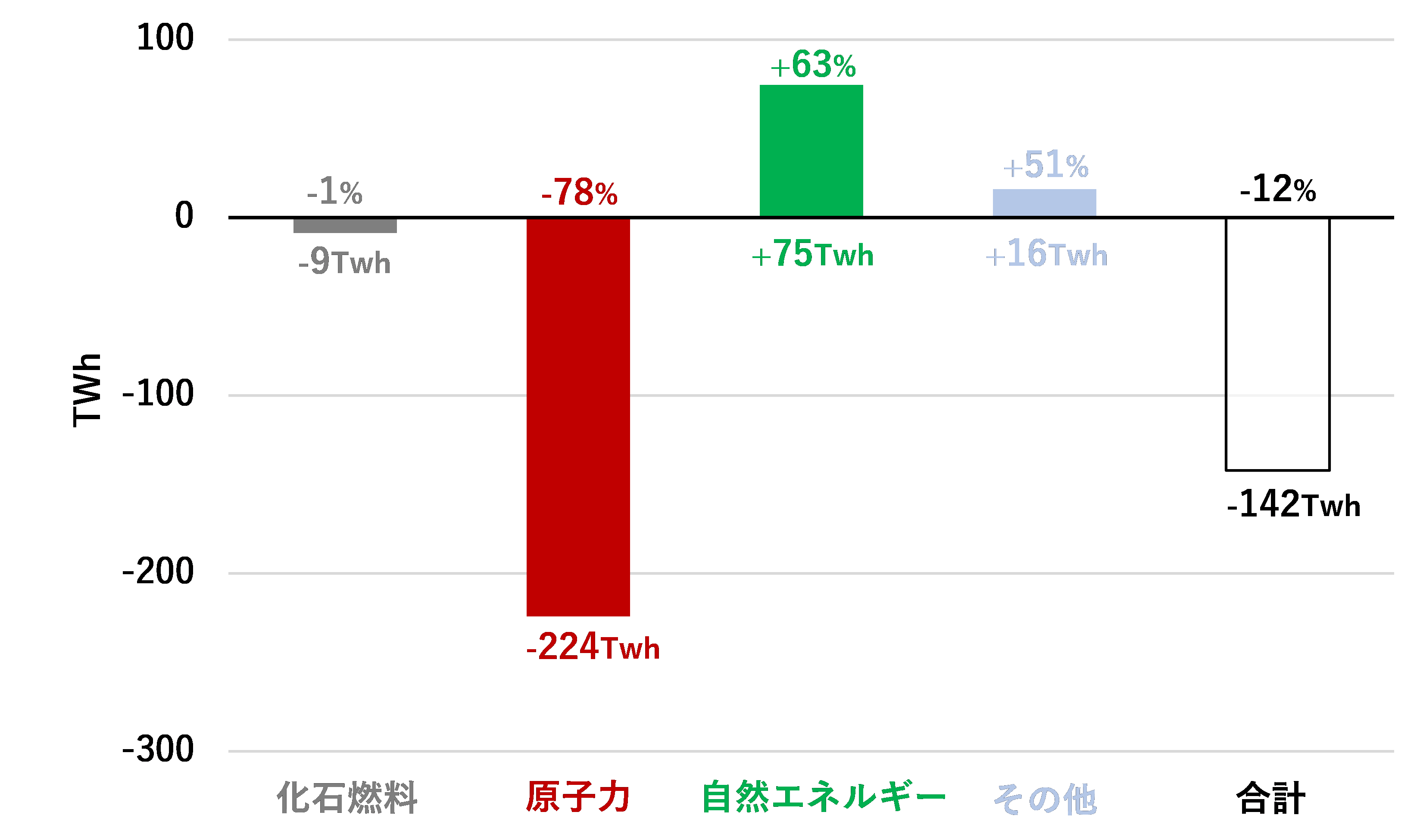

2019年度の化石燃料による発電電力量は、2010年度の水準を9テラワット時(TWh)下回った。一方、原子力による発電量は、2011年の福島原発事故以降、220TWh以上減った1。

図1:2010~2019年度における日本の総発電電力量の変化(2019年度は推計値)

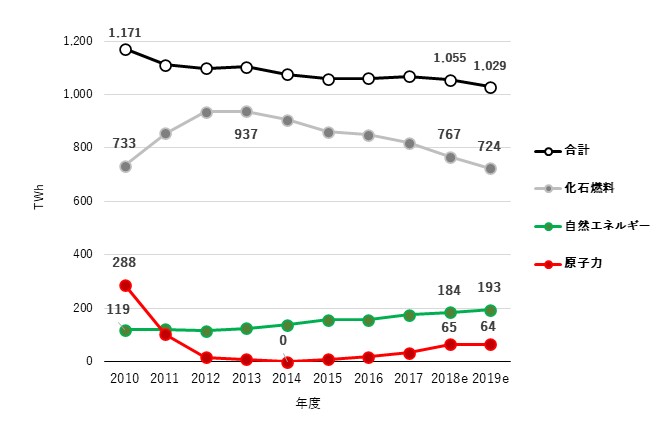

図2:2010~2019年度における日本の総発電電力量(2019年度は推計値)

特に注目すべき動向は以下の通りである。

- 2010年度から2019年度までに、経済は8%成長したにもかかわらず2、総発電電力量は1,171TWhから142TWh(12%)減少し、1,029TWhとなった。これは、エネルギー効率化と省エネルギーに向けた取り組みを継続的に推進してきた結果である。

- 化石燃料による発電量は福島原発事故後に増加し、2013年度にピーク(937TWh)に達したが、現在では2010年度の水準を下回り、ピーク時の水準の4分の1近くまで下がっている。ただし、石炭とガスはいずれも2010年度と比較して増加し、石炭は約20TWh増、ガスは約30TWh増となっている。したがって、化石燃料による発電量の減少は、基本的には石油による発電量の減少(約60TWh減)によるものである。

- 安全基準の厳格化を受け、原子力発電所の再稼働は小規模に留まっており、再稼働のためには、さらなる時間とコストが必要になることが確実視されている。2014年度には、原子力による発電量はゼロだった。2015年度から2019年度にかけて、2010年度に稼働していた原子炉55基のうち、9基が再稼働した3。この10年間に、総発電量に占める原子力発電の割合は25%から6%に低下した。政府が掲げる2030年度目標の20~22%の達成は、かなり難しいだろう。

- 自然エネルギーのコスト競争力が高まり、普及が進んだことから、2019年12月時点では、太陽光発電(PV)の設備容量が2011年度の6ギガワット(GW)から、54GWに増加した4。そのため自然エネルギーによる発電が総発電電力量に占める割合は、11%から19%に上昇した。買取価格は、当初の固定価格買取制度による1キロワット時あたり40円から3分の1以下に下落し、2019年度の最新落札価格は13円/kWhとなっている。ブルームバーグ・ニュー・エナジー・ファイナンス(BNEF)によると5、太陽光発電は燃料価格の変動と温室効果ガス排出に伴うリスクを回避できるだけでなく、最も競争力の高いプロジェクト(8円/kWh)のケースでは、ガス・コンバインドサイクル発電(CCGT)を競争力で上回っている。

こうした進展は歓迎すべきものではあるが、さらなる改善の余地がある。

- 石油の一部は石炭に転換されている。石炭は石油以上に汚染レベルの高いエネルギー源であり、現在の気候危機の観点からは到底受け入れられるものではない。

- 政府が掲げる2030年度の低炭素電力目標については、自然エネルギーが目標値を上回り、原子力が下回ることが極めて強く示唆されている。日本の温室効果ガス削減目標を達成するためには、この動向を踏まえ、日本政府は、より現実的な目標を定めるべきである。これが、来年にもとりまとめが計画されている「第6次エネルギー基本計画」に求められている。

- 1特段の注記のない限り、データと図は全てIEA(2010~2017年度については「Data and Statistics: Electricity – Japan」(2020年6月16日アクセス)、2018年度と2019年度(いずれも推計値)については「Monthly OECD Electricity Statistics – Data up to March 2020」(2020年6月16日ダウンロード))に基づく。2018年度と2019年度については、正味発電量に係数を乗じて推算している。各技術の係数は、化石燃料(石炭、石油、ガス)と他の可燃燃料(バイオエネルギー、廃棄物):1.03、原子力:1.09、自然エネルギー(地熱を除く):1、地熱:1.11、不特定電源:1とした。この値は、各技術の総発電量/正味発電量比に関する近年の調査結果に基づく推定値である。可燃性自然エネルギーと非自然エネルギーの比は、2018年度と2019年度で同一であると仮定している。

- 2内閣府経済社会総合研究所「国民経済計算‐四半期別GDP速報」(2020年6月17日アクセス)。2011年の恒常為替レート(日本円)ベース。

- 3日本原子力産業協会「日本の原子力発電炉(運転中、建設中、建設準備中など‐2020年6月4日」(2020年6月17日ダウンロード)。

- 4資源エネルギー庁「固定価格買取制度‐情報公表用ウェブサイト」(2020年6月17日アクセス、日本語)。

- 5ブルームバーグNEF「Levelized Cost of Electricity 1H 2020(均等化発電原価2020年上期)」(要購読契約、2020年5月21日アクセス)。