| 世界最大の経済大国である米国において、ハワイ州はカーボンニュートラルと自然エネルギー電力 100%を2045年までに達成するという大胆な目標をいち早く掲げて取り組んでいる。歴史的に石油の輸入に大きく依存してきたハワイ州にとって、カーボンニュートラルと自然エネルギーの活用は、同州の環境を保護し、エネルギーセキュリティを強化するのと同時に、経済成長を促す策になる。目標達成に向けて、従来は太陽光発電の拡大とエネルギー効率の向上が主な対策だった。現在は拡大する太陽光発電を電力システムに統合するという課題に対処するため、太陽光発電と蓄電池によるエネルギー貯蔵プロジェクトを推進するとともに、「送電網の近代化戦略」を実施中である。その一方で太陽光以外の自然エネルギー の活用、運輸部門の脱炭素化など、解決すべき課題が残っている。 |

|---|

石油から自然エネルギーへ大転換を図る

ハワイ州は2015年と2018年に全米50州で初めて、エネルギーと気候変動に関する意欲的で先進的な目標を相次いで採択した。(1)電力の供給者に課すRPS(Renewables Portfolio Standard、自然エネルギー利用割合基準)を100% にする、(2)カーボンニュートラルを達成する、という2つの目標である。いずれも2045年までの達成を目指している。同州は長年にわたって、汚染や持続可能性の問題がある化石燃料(特に石油)に依存してきた。最近になって州内で調達可能な代替技術(自然エネルギー)のコスト競争力が高まり、環境にも優しいことから、新たな目標を掲げて化石燃料の輸入に終止符を打つ計画だ。

ハワイ州は赤道の北に位置する太平洋の群島である。同州のエネルギーシステムは数十年にわたり、輸入した石油を消費する形で発展してきた。石油は輸送と貯蔵が比較的容易で、さまざまな規模と用途(運輸、電力、熱)に対応できる。エネルギー供給の不安定性や価格変動のリスクを伴うものの、島のエネルギー需要を満たすものとして最も経済的に優れた選択肢と考えられてきた。

過去数年間で自然エネルギーの導入が大幅に進んだものの、石油への依存度は非常に高い水準にとどまっている。現時点で公表されている最新のデータを見ると、2018年の総エネルギー消費量の84%、2020年1~11月の発電量 の約60%を石油が占めている1。米国の他州では発電量に占める石油の比率は1%未満である2。発電用の燃料に石油を使うことは、たいていの場合、コストが最も高いからである。このためにハワイ州の需要家が負担する電気料金は極めて高い。2020年(1~11月)における1キロワット時(kWh)あたりの平均単価は0.25~0.30ドルである。米国の他の州と比べると、すべてのカテゴリ(住宅、商業、産業)において2~4倍の水準になっている3。

ハワイ州ではエネルギーのパラダイム・シフトを推進するために、2種類の基準で進捗を評価する。1つはRPS(自然エネルギー利用割合基準)、もう1つはエネルギー効率に関する基準(EEPS:Energy Efficiency Portfolio Standard) である。

ハワイ州のRPSaでは、電力販売量の割合を2045年までに自然エネルギー100%とすることを義務付けている。さらに中間目標として2020年までに30%、2030年までに40%、2040年までに70%の達成を設定して、最終目標に向けた道筋を示している。RPSを達成できない電力会社は罰則の対象となる(罰則については州の公益事業委員会が制定する予定)。州内の自然エネルギーによる電力の比率は2019年に29.8%に達して、10年間で20ポイントの大幅増を実現した(2010年には9.5%)。2020年の中間目標30%の達成は確実な状況になっている4。

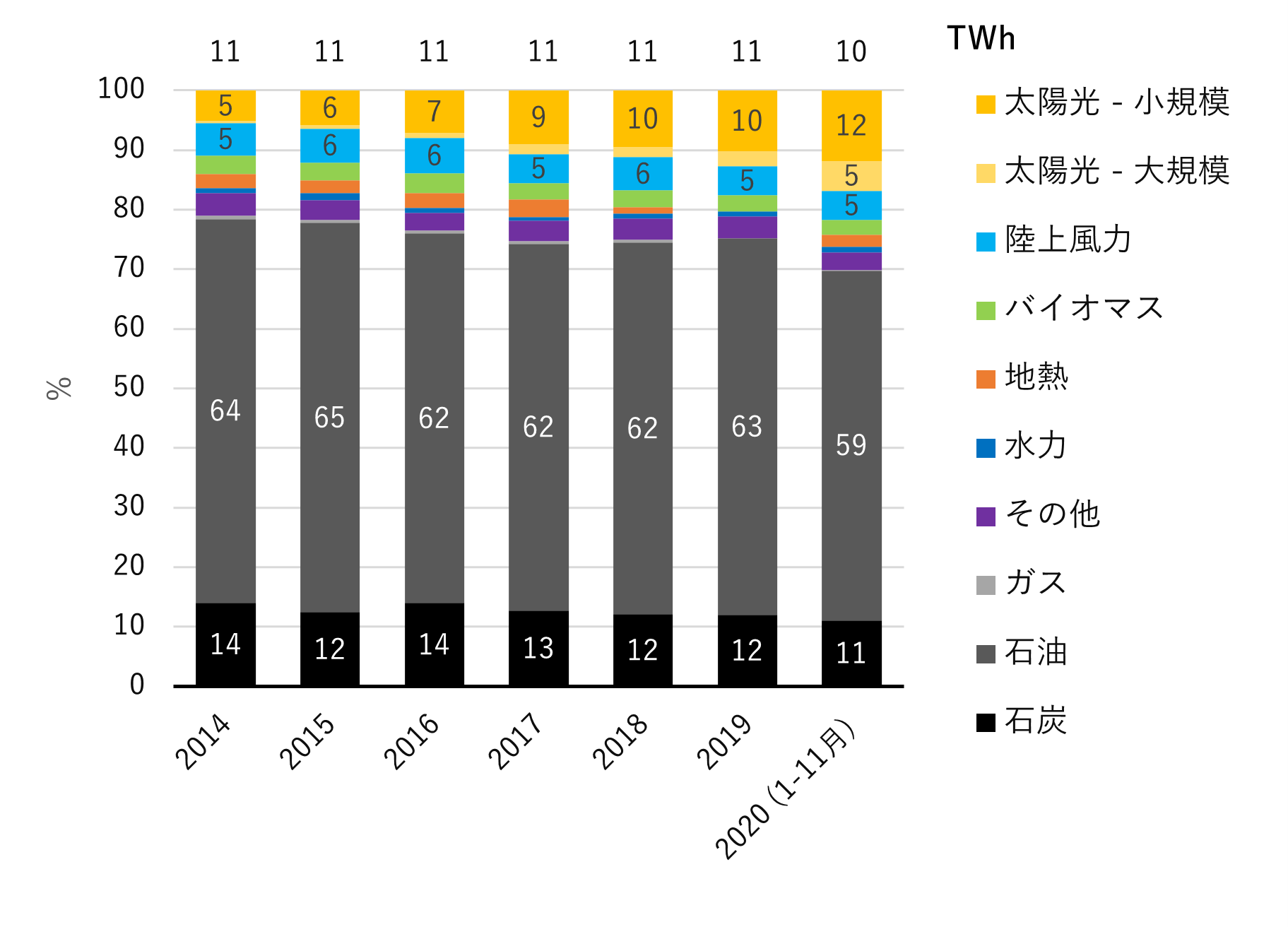

近年のハワイ州における自然エネルギーの成長は、基本的には太陽光発電の拡大によるものである(図1)。2020年(1~11月)の発電量における太陽光の比率は17%に達して、2014年の5%から大幅に増加した。この拡大を支えたのは小規模なシステム(主に住宅用と比較的小規模な商業用)だったが、最近では事業規模のシステムに移りつつある。一方、陸上風力発電と地熱発電の開発は遅れていて、2020年(1~11月)の比率はそれぞれ5%と2%である。ハワイ州には陸上風力と地熱の資源が豊富にあるため、今後拡大する可能性はある。

図1:ハワイ州の発電量の電源構成(2014年~2020年1-11月、%)

太陽光発電と陸上風力のほかに、バイオマス(2%)、地熱(2%)、水力(1%)を含む。ガスの比率は0%、その他は3%。

出典:米国エネルギー情報局「Electric Power Annual 2015-2019」(2016年11月~2020年10月)、「Electric Power Monthly with Data for November 2020」(2021年1月)

ハワイ州における小規模な太陽光発電システムの成功を支えたのは、2001~2015年に実施したネット・メータリング・プログラム(送電網に供給する余剰電力を小売価格で買い取る制度)の成功である5。現在では太陽光発電と蓄電池によるエネルギー貯蔵のコストが大幅に低下して、継続的な成長をもたらす原動力になっている。

エネルギー効率の指標であるEEPSでは、2030年までに電力消費量を従来の想定値から4300GWh(ギガワット時)削減することを義務付けている。RPSと同じく、EEPSを達成できない場合には、電力会社に罰則が科せられる可能性がある(同州の公益事業委員会が制定する予定)。公開されているデータの中で最新の2017年の時点では、2600GWh弱の節電を達成した。主な要因は、住宅・商業セクターにおける照明の節電である6。今後は照明に加えて空調の節電を期待できる7。

蓄電池の活用と「送電網近代化戦略」

ハワイ州では、自然エネルギーの大量導入と州内の分断された送電網(各島では独立した送電網を運営)への統合に向けて、主に2つの対策が進められている。(1)太陽光発電と蓄電池によるエネルギー貯蔵、(2)「送電網近代化戦略」の実施、である。

自然エネルギーの普及を推進して安定した電力を確保するための鍵となる革新的な取り組みの1つが、太陽光発電と蓄電池によるエネルギー貯蔵である。それぞれの技術のコスト低減と高額な電気料金により、事業規模と小規模なシステムの双方で改革が急速に進んでいる。特に電力会社のHawaiian Electric Industriesが2019年8月に実施した公募(RFP:Request For Proposal)が効果的だった。このRFPは同社のクリーンエネルギーの調達としては最大の900MW(メガワット)にのぼる新規の自然エネルギーあるいは自然エネルギーと蓄電池の組み合わせを実現するものである。大量の自然エネルギーによって石炭火力発電に終止符を打ち(同州で唯一の石炭火力発電所が2022年までに閉鎖される予定)、石油火力発電を代替することが目的である8。

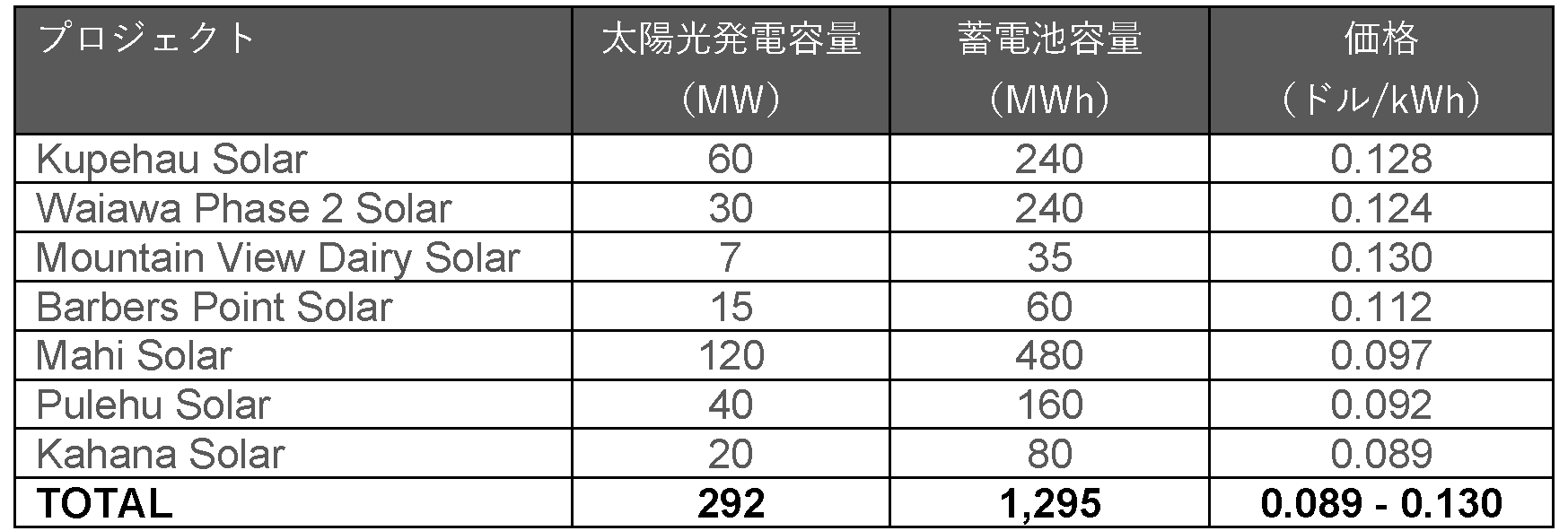

2020年5月には、競争入札の結果が発表された。太陽光発電と蓄電池による貯蔵を組み合わせたプロジェクトが13件、蓄電池による貯蔵プロジェクトが3件選ばれた。合計すると太陽光発電が460MW、蓄電池が3GWh弱にのぼる。その中には独立系の発電事業者としてENGIEやSBエナジー などが含まれている9。460MWという発電量は、RFPが求めた900MWの半分強に過ぎないが、もともと公募した容量の大きさには意図があった。高い目標を掲げることによって、市場がどのように反応するかを確認し、多くの競争を促すためである。落札したプロジェクトのうち7件の価格が9月に開示され、コスト競争力の高さ(0.09~0.13ドル/kWh)が報道で大きく取り上げられた(表1)。その他のプロジェクトの価格については、3件が交渉中であり、貯蔵だけのプロジェクトは電力を生産しないために単価を設定しない(その代わりに月額で固定価格を受領)ため開示されなかった。残る3件のプロジェクトは結果発表後に撤回された10。

表1:太陽光発電と蓄電池によるエネルギー貯蔵プロジェクト

出典:Hawaiian Electric Industries「New Renewable Projects Submitted to Regulators Will Produce Lower-cost Electricity, Advance Clean Energy – September 16, 2020」(2021年1月21日時点)

小規模なシステムに関しては、2015年にネット・メータリング・プログラムを終了する一方、自家消費を奨励する新規のプログラムを開始した。これにより住宅セクターを中心に太陽光発電と蓄電池によるエネルギー貯蔵が大幅に普及した。ハワイ州の主な電力需要地であるオアフ島のプログラムを表2にまとめた。この新規プログラムには「カスタマー・グリッド・サプライ」、その後継である「カスタマー・グリッド・サプライ・プラス」と「スマート・エクスポート」、さらに「カスタマー・セルフ・サプライ」の合計4種類のプログラムがある。

2015年から開始した「カスタマー・グリッド・サプライ」では、送電網に供給した太陽光発電の電力に対するクレジットとして、小売価格の代わりに0.15~0.28ドル/kWh(島によって異なる)を支給する11。このプログラムの後継として2017年に始まった「カスタマー・グリッド・サプライ・プラス」では、クレジットの金額が0.10~0.21ドル/kWh(島によって異なる)に下がり、送電網の安定性を維持するために出力抑制が認められた12。同じく2017年に開始した「スマート・エクスポート」では、蓄電池によるエネルギー貯蔵を組み合わせた屋上型の太陽光発電が対象になる。日中以外の時間帯(午後4時から午前9時まで)に送電網に供給した電力に対するクレジットとして0.11~0.21ドル/kWh(島によって異なる)を支給する13。このほかに2015年に開始した「カスタマー・セルフ・サプライ」では、太陽光発電の電力を送電網に供給することはできないが、送電網への接続が制限されているエリアにおいても早期接続試験を受けることができる14。

これらのプログラムにより、ハワイ州全体で住宅用の新規の太陽光発電システムのうち、蓄電池を組み合わせたシステムの比率が2016年のわずか1%から2019年には75%まで一気に上昇した15。

表2:ハワイ州における小規模な太陽光発電システムの補助プログラム(オアフ島の例)

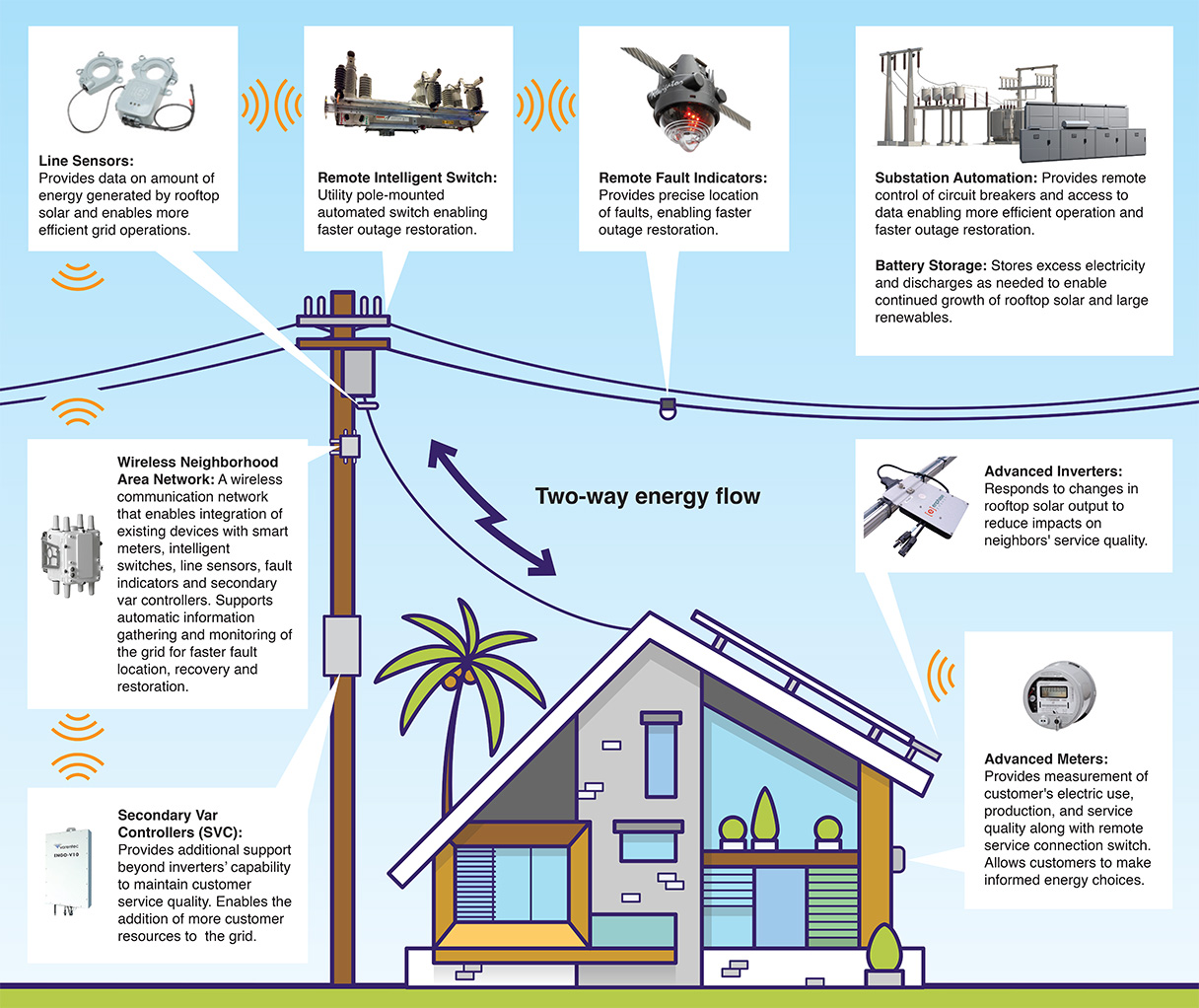

ハワイ州における2つ目の革新的な取り組みが「送電網近代化戦略」である。この戦略は2つの施策で構成する。(1)送電網近代化技術(図2を参照)、(2)先進的な料金設定、である。情報通信技術を活用することにより、送電網全体のデータをリアルタイムに収集しながら、さまざまな遠隔機能(インテリジェント・スイッチ、故障表示装置、変電自動化など)を駆使して需給調整が可能になる。エネルギー管理ツール(スマートメーターなど)としての用途に加えて、時間帯別料金(TOU:Time-Of-Use)などを発展させることができ、電力利用の最適化を促す。

図2:送電網の近代化に使われる技術

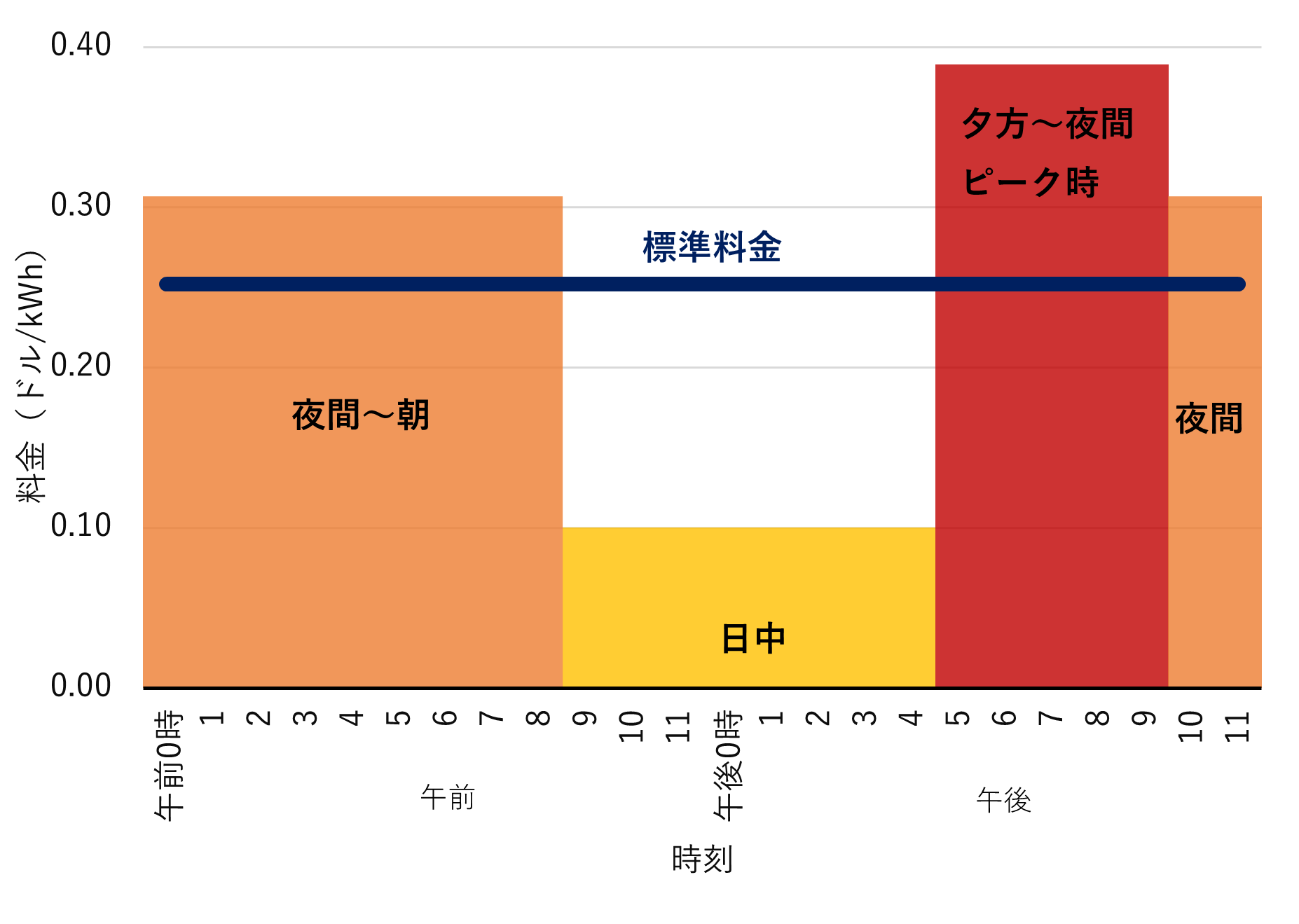

この戦略は実施してからまだ2年も経過していないため、道半ばにある16。重要な目標の1つとして、2024年までに約17万5000台のスマートメーター(既設のメーターの38%に相当)を導入する17。料金設計においては、住宅を対象とするTOUのパイロットプログラムを実施中で、2021年1月24日の時点で登録数は約3000件にのぼる。このパイロットプログラムでは、太陽光発電の出力に合わせて日中の電力消費を促す18。例えば、2021年1月のオアフ島では、日中(午前9時~午後5時)の電力消費に対する料金はわずか0.10ドル/kWhだが、夕方から夜間にかけてのピーク時(午後5時~10時)には0.39ドル/kWh、夜間から朝にかけての時間帯(午後10時~午前9時)には0.31ドル/kWhになる。時間帯によって変動しない標準料金(0.25ドル/kWh)との比較を図3に示す。

図3:オアフ島における時間帯別料金と標準料金(2021年1月)

日中の電力消費を奨励する時間帯別料金は、電気自動車の充電ステーション、例えばHawaiian Electric Industriesが運営する公共の高速充電器などでも利用できる19。この料金制度により、商業・産業セクターの需要家を対象にしたデマンド・レスポンス・プログラムの柔軟性を高めることもできる20。

洋上風力発電の期待、地熱発電が抱える課題

ハワイ州の大胆な取り組みと初期の成果は目ざましいものがある。とはいえカーボンニュートラルと自然エネルギー100%の目標を達成するためには、特に自然エネルギーの多様化と運輸セクターの脱炭素化に向けた対策を強化する必要がある。

自然エネルギーの多様化は重要な課題の1つである。これまでは太陽光発電の拡大が中心であり、他の自然エネルギー(風力、バイオマス、地熱、水力)の開発は限定的である。太陽光発電の出力変動の季節性は、ハワイ州の電力消費の季節性と比較的よく一致している(いずれも夏季にピークが生じる)。ただし太陽光以外の自然エネルギーがあれば、日照が得られない時間帯や蓄電池が空になる時間帯、あるいは電力消費量の調整が限界に近づくような時間帯においても、自然エネルギーの電力を供給できる。現在ある障壁を克服することができれば、風力発電と地熱発電を拡大できる余地がある。

ハワイ州の風況は良好かつ安定していて、最も条件の良い場所では年間の平均風速が9メートル/秒を超える。設備利用率は極めて高く、35~65%に達する(全世界の平均は約25%)21。実際に2011年には、パキニ・ヌイ風力発電所(出力20.5MW)において、65%を達成している22。このように非常に恵まれた条件にあることから、陸上と洋上ともに風車の設置が進む期待がある。現在のところ風力発電の開発はほとんどが陸上だが、それ以上に洋上は有望と考えられる。

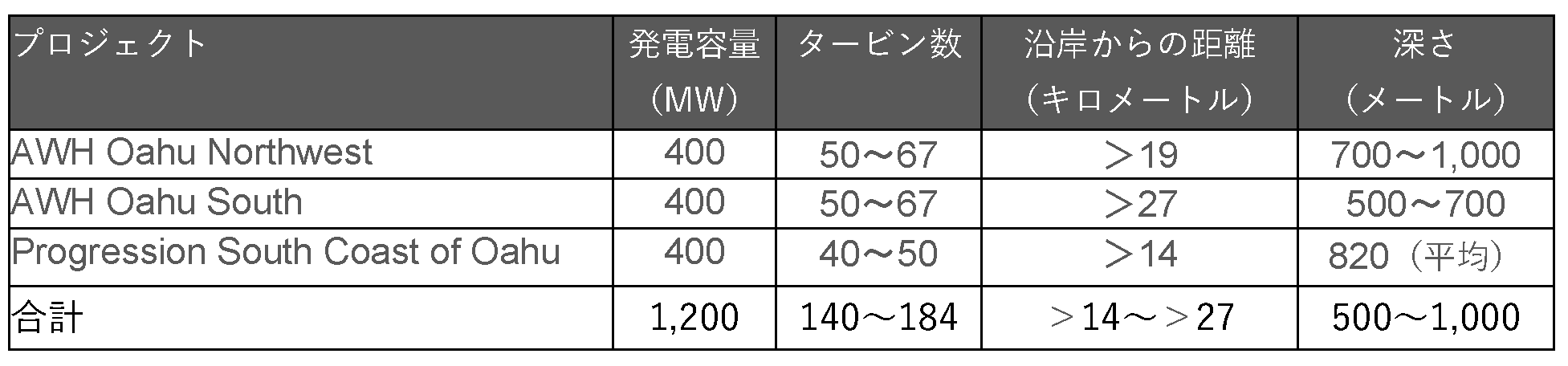

連邦レベルでは現在、米国内務省の海洋エネルギー管理局がハワイ州の沖合で適地を選定中である23。ただし海底をめぐる米軍との利害調整などが難航しており、実施スケジュールを含めて不確定な要素が多く、時間がかかっている24。2015年以降、開発事業者2社から浮体式の洋上風力発電プロジェクトに必要な海域の占用許可申請が3件出ている。そのうち2件はAW Hawaii Wind社による「AWH Oahu Northwest」と「AWH Oahu South」、もう1件はProgression Hawaii Offshore Wind社による「Progression South Coast of Oahu」である(表3)25。各プロジェクトは発電容量400MWの浮体式洋上風力発電設備の建設を提案している。プロジェクト1件あたりの風車の設置数は40基から70基弱の範囲と想定されている(1基の発電容量を前者2件のプロジェクトでは6~8MW、残る1件のプロジェクトでは8~10MWと想定)。沿岸からの距離は14~27キロメートル以上で、水深は約500~1000メートルになる。発電した電力は海底ケーブルを通じてオアフ島に供給する予定である。

表3:ハワイ州における浮体式の洋上風力発電プロジェクト

オアフ島の電力を供給するHawaiian Electric Companyが2016年に発表した電力供給改善計画(PSIP:Power Supply Improvement Plan)では、2045年までに200~800MWの洋上風力発電設備をオアフ島の沖合に建設することを提案している(2019年の同島のピーク需要の約15~65%に相当)26。ただし、この計画で提案した発電規模は必ずしも設置することを保証しているわけではなく、開発計画の選択肢として示したものである。

陸上風力発電に関しては、必要な技術が確立されているものの、拡大に向けてさまざまな課題を抱えている。主な課題として、環境負荷(特にハワイ固有のコナジラミコウモリや海鳥などの保護種に対する影響)、適切な土地とインフラの確保、他の経済活動との競合(観光など)、地域社会の受容、太陽光発電と蓄電池によるエネルギー貯蔵と比較した経済性、が挙げられる27。特に環境負荷に関しては問題が多い。例えばカウアイ島では、保護対象の海鳥群が生息していることを主な理由として、風力発電所が1カ所も設置されていない。

このような状況から、陸上風力に対する開発の意欲は洋上風力に比べて若干低い。Hawaiian Electric Company のPSIPにおいては、2045年までにオアフ島で計画されている新規の陸上風力発電設備は最大で64MWに過ぎない28。

地熱発電においても、ハワイ州は大きな可能性を秘めている。地熱資源の分布には偏りがあり、最も条件の良い場所はマウイ島とハワイ島である。両島を合わせて525~1535MWの発電が可能と推定されている(ハワイ州の現在の電力需要の約40%に相当)29。一方、カウアイ島とオアフ島の条件はやや劣る。ハワイ島にある州で唯一の地熱発電所であるプナ地熱発電事業(PGV:Puna Geothermal Venture、出力 38MW)が実証しているが、地熱発電は一定の出力で電力を供給するベースロード電源として、あるいは出力を調整できる電源としても利用できる30。

ただし2018年のキラウエア火山の噴火によって、PGVの運転が2020年まで停止した(一時的な閉鎖を含む)。こうした自然災害のほかにも、地熱発電は課題を抱えている。特に住民の健康と環境に関する懸念があり、さらには文化的な問題がある31。前者の健康・環境面では、主な懸念の1つが硫化水素の放出である。硫化水素は有毒ガスで、急性・慢性の呼吸器疾患や酸性環境の原因になる恐れがある。硫化水素は地熱貯留層内の液体に含まれていて、地熱を湧出させる井戸の掘削時と発電時のいずれにおいても放出される。通常は低濃度だが、PGVの場合には地熱流体に含まれる硫化水素の濃度が比較的高い。1991年には井戸の1つから硫化水素が制御不能な状態で放出して、近隣の住民が避難する事態になった32。後者の文化的な問題としては、ハワイ固有の宗教が天然資源に由来する神々を崇拝している点が挙げられる。例えば火と火山の女神であるペレ(Pele)が広く知られている。地元の信者が宗教的な理由から地熱発電に反対している。

以上をふまえると、ハワイ州における地熱発電の導入量の見通しは限定的である。予測ではマウイ島とハワイ島において、それぞれ2040年と2030年までに、40MWの発電設備の新設が見込まれている33。

運輸セクターの脱炭素化、離島間の系統連系

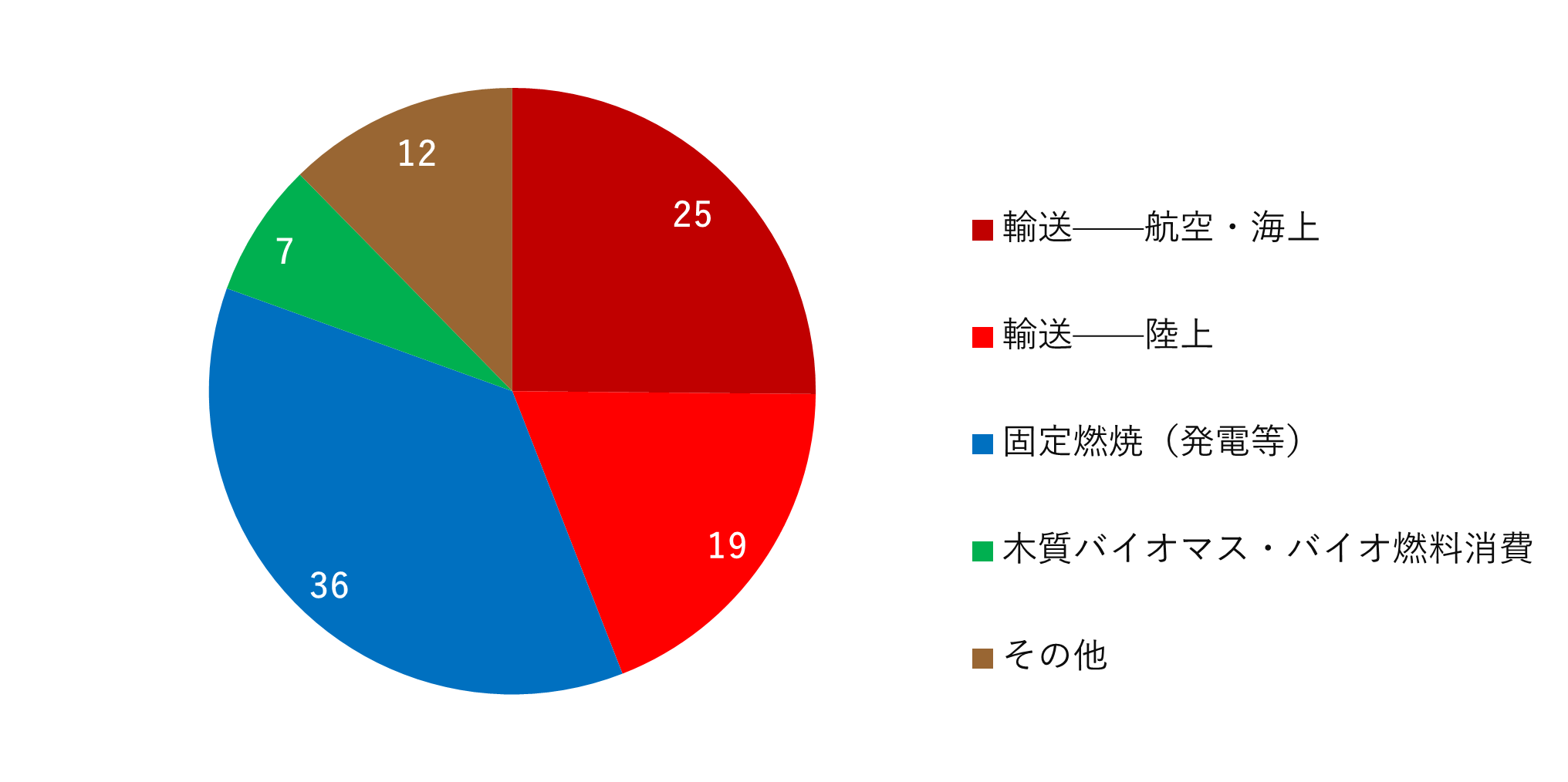

ハワイ州が対処しなければならない重要な課題の2つ目は、運輸セクターの脱炭素化である。運輸セクターは温室効果ガスの主な排出源であり、データが公開されている中で最新の2016年の時点では44%を占めている(図4)。運輸セクターからの排出量の大半が航空輸送と海上輸送によるものであり、いずれも脱炭素化がむずかしい。具体的な対策はまだ実施されていない。

図4:ハワイ州の温室効果ガス排出量の内訳(2016年、%)

出典:Hawaii State Energy Office「Hawaii Energy Facts & Figures 2020」(2020年11月)

陸上輸送に関しては、脱炭素を推進する対策が講じられているが、さらに進展を加速させる必要がある34。例えば、ホノルル市郡、マウイ郡、ハワイ郡、カウアイ郡は、2045年までに陸上輸送における化石燃料の使用を撤廃すると公約している。さらに2035年までに各郡が保有する全車両をクリーンエネルギー100%に移行して、郡全体の取り組みを先導することを約束している。自動車の電動化では着実な進展が見られる。2020年10月の時点で、州全体では1万3000台近い電気自動車が登録されて、286カ所の公共の充電ステーションが設置されている。ただし電気自動車の販売台数の比率は2%未満である。電気自動車の導入を加速させるためには、より積極的な政策(充電システムの設置に対する交付金、混雑時の車線制限から電気自動車の除外など)が必要だろう。

カーボンニュートラルと自然エネルギー100%を達成するには、他にも課題がある。ハワイ州は比較的小規模な電力系統が分断されている群島だ。実際のところ、電力系統が近い将来に進化する見込みはほとんどない。以前にはオアフ島とマウイ島を結ぶ海底送電ケーブルを敷設するプロジェクトがあった。送電容量200MW、資本費6億ドル以上で計画されたが、長年にわたる議論の末、経済面と環境面の懸念から、2017年に中止になってしまった 35。Hawaiian Electric Companyの試算によると、プロジェクトから得られる便益がコストを下回っていた。加えてマウイ島の住民のあいだには、オアフ島に電力を輸出するために島内で自然エネルギーの開発が進むことに対して反発もあった。

大量の自然エネルギーの電力を活用することは、広い地域よりも狭い地域の方がむずかしい。広い地域では数多くの太陽光発電と風力発電によって出力を補完しやすく、変動を少なくできる。さらに分断された電力系統は、相互接続された電力系統よりも自然エネルギーを統合するのがむずかしい。複数の電力系統が相互接続されていれば、電力の融通によって需給バランスを維持することができる。こうした課題はハワイ州でも認識している。中長期的には、各島を相互接続する電力システムの開発を選択肢から排除していない。ただし現段階では、この種のプロジェクトが実現する可能性と時期については不明である。

最後に重要な課題がもう1つある。カーボンニュートラルと自然エネルギー100%を達成するための実行計画として、石油火力発電のフェーズアウト(段階的廃止)に向けたロードマップを策定することが残っている。

ハワイ州の電力供給体制

ハワイ州では、州政府がエネルギー政策の責任を負っている。さらに州の公益事業委員会(Public Utilities Commission)が電力会社を監督して、各社が適正な価格で信頼性の高いサービスを提供するとともに、州のエネルギー政策の目標に合致して事業を運営していることを確認する。

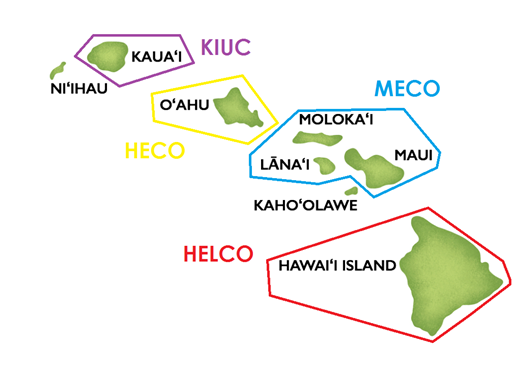

州内では2つの電力会社、Hawaii Electric Industries(HEI)とKauai Island Utility Cooperative(KIUC)が事業を運営している。HEI傘下には3つの電力会社がある。オアフ島ではHawaii Electric Company(HECO)、マウイ島・モロカイ島・ラナイ島ではMaui Electric Company(MECO)、ハワイ島ではHawaii Electric Light Company(HELCO)がサービスを提供している。規模が小さいニイハウ島とカホオラヴェ島 には電力会社はない。島内に送電網はなく、太陽光発電とディーゼル発電の電力を自家消費している。電力会社がある島では、それぞれ独立した送電網を運用している。

ハワイ州における電力会社のサービスエリア

出典:Hawaii State Energy Office「Utility Landscape in Hawaii」(2021年1月21日時点)

ハワイ州の電力会社は垂直統合型の事業を運営していて、発電、送電、配電、小売のすべてを担当する。発電の分野では独立系の発電事業者との競争があるが、小売の分野では競争はない。

-

出典:自然エネルギー財団

- aRPSの算出には、分子の数値に屋上型の太陽光発電システムと事業規模の自然エネルギーによる発電量を含み、分母には電力会社が販売した電力を含む(屋上型システムにより発電した電力を自家消費した分は除く)。一方、本コラムに示した電源構成の比率は、正味の発電量(自家発電を含み、発電所内の消費を除く)であって、電力会社の販売量だけが対象ではない。このような対象範囲の違いに加えて、使用した参考資料が異なるため(RPSのデータはハワイ州エネルギー局、発電量のデータは米国エネルギー情報局)、特にRPSの進捗度と発電量における自然エネルギーの比率に若干の不一致が生じている。

- 1エネルギー全般のデータについてはHawaii State Energy Office「Hawaii Energy Facts & Figures 2020」(2020年11月)、電力のデータについては米国エネルギー情報局「Electric Power Monthly with Data for November 2020」(2021年1月)

- 2米国エネルギー情報局、脚注1参照

- 3同上

- 4Hawaii State Energy Office、脚注1参照。ただしRPSの 2010年のデータについてはHawaii State Energy Office「Hawaii Energy Facts & Figures 2017」(2017年5月

- 5Hawaiian Electric Industries「Customer Renewable Programs: Net Energy Metering」(2021年1月21日時点)

- 6ハワイ州公益事業委員会「Report to the 2019 Legislature on Hawaii’s Energy Efficiency Portfolio Standards」(2018年12月)

- 7Hawaii State Energy Office、脚注1参照

- 8Hawaiian Electric Industries「Hawaiian Electric Companies Issue Call for Projects to Accelerate Islands’ Renewable Energy Transition – August 22, 2019」(2021年1月21日時点)

- 9Hawaiian Electric Industries「Hawaiian Electric Selects 16 Projects in Largest Quest for Renewable Energy、Energy Storage for 3 islands – May 11, 2020」(2021年1月21日時点)

- 10Hawaiian Electric Industries「New Renewable Projects Submitted to Regulators Will Produce Lower-cost Electricity、Advance Clean Energy – September 16, 2020」(2021年1月21日時点)

- 11Hawaiian Electric Industries「Customer Renewable Programs: Customer Grid-supply」(2021年1月21日時点)

- 12Hawaiian Electric Industries「Customer Renewable Programs: Customer Grid-supply Plus」(2021年1月21日時点)

- 13Hawaiian Electric Industries「Customer Renewable Programs: Smart Export」(2021年1月21日時点)

- 14Hawaiian Electric Industries「Customer Renewable Programs: Customer Self-supply」(2021年1月21日時点)

- 15ローレンス・バークレー国立研究所「Tracking the Sun: Distributed Solar 2020 Data Update」(2020年12月)

- 16Hawaiian Electric Industries「Grid Modernization Technologies: Grid Modernization Strategy」(2021年1月21日時点)

- 17Hawaiian Electric Company、Maui Electric Company、Hawaii Electric Light Company「Advanced Rate Design Strategy」(2019年9月

- 18Hawaiian Electric Industries「Time-of-use Program: Shift and Save」(2021年1月27日時点)

- 19Hawaiian Electric Industries「Electric Vehicles: Get Started – Rates and Enrollment」(2021年1月21日時点)

- 20Hawaiian Electric Company、Maui Electric Company、Hawaii Electric Light Company、脚注17参照

- 21風速についてはHawaiian Electric Industries「Statewide – Wind speed at 50 meters」、ハワイ州の風力発電設備利用率についてはHawaii State Energy Office「Hawaii Energy Facts & Figures 2019」(2019年7月)および「Hawaii Energy Facts & Figures 2016」(2016年11月)、世界の風力発電設備利用率についてはBP「Statistical Review of World Energy 2020」(2020年6月)

- 22Hawaii State Energy Office「Hawaii Energy Facts & Figures 2019」(2019年7月)

- 23米国風力発電協会「U.S. Offshore Wind Industry: Status Update」(2020年11月)

- 244C Offshore、James Bernthal-Hooker「Hawaii Governor Calls for Offshore Wind Solution – February 7, 2020」(2021年1月21日時点)

- 25米国内務省海洋エネルギー管理局「Hawaii Activities」(2021年1月21日時点)

- 26洋上風力発電計画についてはHawaii State Energy Office、脚注22参照。オアフ島のピーク負荷についてはHawaiian Electric Industries「Adequacy of Supply Hawaiian Electric Company 2020」(2020年1月)

- 27同上

- 28同上

- 29同上

- 30同上

- 31同上

- 32米国環境保護庁「Puna Emergency Response」(2020年8月)

- 33Hawaii State Energy Office、脚注22参照

- 34Hawaii State Energy Office、脚注1参照

- 35Hawaiian Electric Company「Power Supply Improvement Plan 2016: Book 3 of 4」(2016年12月)およびThe Maui News, Lee Imada「PUC Pulls Plug on Oahu-Maui Undersea Cable – August 19, 2017」(2021年1月21日)

<関連リンク>

世界の革新的な脱炭素政策:オーストラリア(2020年12月2日)

世界の革新的な脱炭素政策:インド(2020年9月18日)

世界の革新的な脱炭素政策:米国カリフォルニア州(2020年8月17日)