世界中で猛威を振るう新型コロナウイルス感染症(COVID-19)による影響について、日本の太陽光発電市場における現状や今後の方向性について報告する。

太陽光発電産業における新型コロナウイルスの影響および対応

太陽光発電システムの設備そのものは、2019年度末の完工・納品に向けた在庫が多くあったと推測され、にわかに物不足にはなっていないようである。太陽電池モジュールの製造を握る中国メーカーにおいても、新型コロナウイルスの収束により生産再開との報道が増えている。

一方、日本国内での物流や施工の現場は、これから事業面でネックになりそうである。感染拡大防止のため、人員制限をかけるなどして諸手続きに時間がかかってくると考えられる。港での受け入れや積み替え、運送や倉庫でのマンパワー不足、販売や施工現場でも停滞があり得る。政府の緊急経済対策の一環として、環境省・経産省連携事業の「サプライチェーン改革・生産拠点の国内回帰も踏まえた脱炭素社会への転換支援事業」が既に公表されている。脱炭素化の推進や防災に資するオンサイトPPAモデル等による自家消費型太陽光発電設備等の導入を支援する。このような施策をきっかけに、引き続き業界で経済対策としての太陽光発電システム普及を強く主張していく必要がある。

2020年度以降の太陽光発電システム市場見通しへの影響

住宅用太陽光発電システムについては、住宅そのものや太陽光発電システムの工事は進展する。しかし、消費者へのアプローチ停滞や需要減退などにより、新規顧客獲得が苦戦しそうである。加えて、太陽光発電システム以外の住宅設備の入荷・施工遅延により引き渡しが遅れる可能性が残る。

低圧・野立て、産業用ルーフトップ太陽光発電システム(低圧・高圧)については、買取価格低下によりFIT制度による導入は減退するが、同時にシステム価格の低下で自家消費型への需要シフトが進むと考えられ、基本はそれほど減る要素にはならないだろう。しかしこちらも新規顧客獲得が苦戦しそうで、第三者所有(TPO)/(電力購入契約)PPAなどの新しいビジネスモデルをいかに浸透させるか、に左右されそうである。地上設置型太陽光発電システム(高圧・特高)については、FIT残留案件を中心に工事・導入が進む方向だが、新型コロナウイルス感染拡大防止のためコミュニケーションや人員の制限が入り、一部完工遅れの可能性も残る。

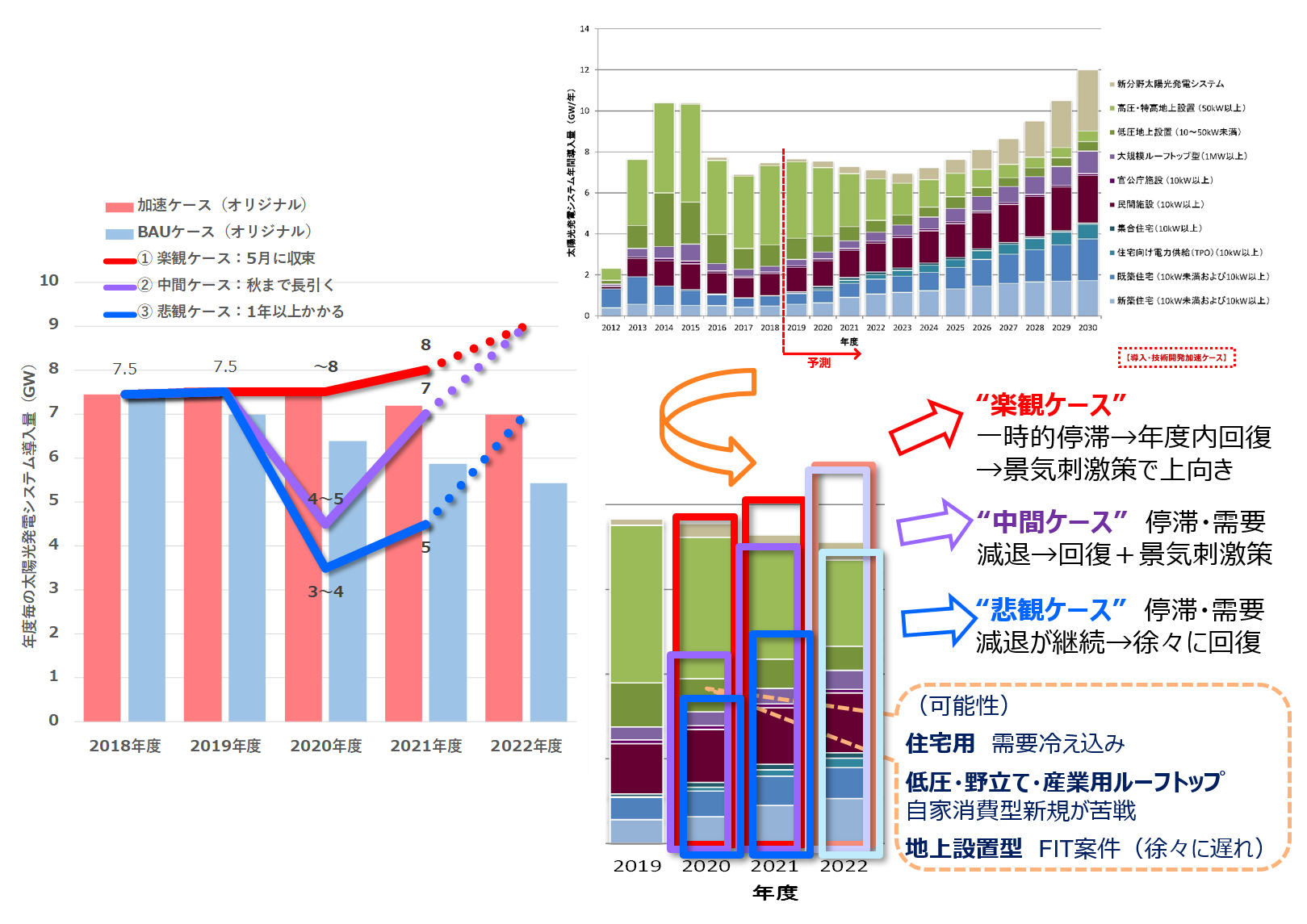

2020年度以降の国内市場規模は、新型コロナウイルス感染拡大がいつ収束に向かうかに大きく左右される。以下のように、楽観・中間・悲観の3つのケースが想定できる。

① 5~6月に収束――“楽観ケース”:(2020年度)年間導入量8GW弱、前年比微増の傾向

4~6月期は、もの不足気味に加え、施工に時間がかかり始める場面も。

7月以降は、平常へ戻ると共に、経済復興(景気刺激)策による特需に期待する。

7月以降は、平常へ戻ると共に、経済復興(景気刺激)策による特需に期待する。

② 夏~秋までかかって収束――“中間ケース”:年間導入量4~5GW、前年比3~4割減

4~6月期から、既存の太陽光発電事業でブレーキが発生し、新規案件も進まない。

7~9月期には大きな影響が出て、需要も減退する可能性が高い(特に分散型)。

10~12月期まで、影響が残りそう。徐々に回復し、景気刺激策の効果が出始める。

7~9月期には大きな影響が出て、需要も減退する可能性が高い(特に分散型)。

10~12月期まで、影響が残りそう。徐々に回復し、景気刺激策の効果が出始める。

③ 収束まで1年(以上)かかる――“悲観ケース”:年間導入量3~4GW、前年比半減

年間を通じて厳しい状況が継続する。来年度以降の市場再成長まで我慢の時期になる。

2020年からの数年は調整の時期になろうが、2030年までの中長期で見たときには累積導入量に大きく影響することはないと考える。むしろ、導入・技術開発加速ケースでは2030年度に累積160GW(DC)に迫る高成長を、現状成長ケースでも同130GWほどの安定的成長を獲得することも可能である。

終わりに

新型コロナウイルス感染症は、世界の社会システムが大きく変わるきっかけになる。再生可能エネルギーの利用拡大が持続可能な開発目標(SDGs)に貢献することは言うまでもないが、これからのエネルギーの世界で、「エネルギーは自家消費するもの、地産地消するもの、余剰はシェアするもの」といった“新しい当たり前”の状況を太陽光発電業界が主導して創り出すチャンスになろう。<p/>

図1 直近の太陽光発電システム市場見通しへの新型コロナウイルス影響考慮のイメージ

-

- 大東 威司

株式会社資源総合システム イノベーション推進部長 上席研究員 - 太陽光発電についての日本におけるリーディングシンクタンク・資源総合システムにて、太陽光発電市場の長期予測分析を主導。国内外の太陽光発電関連企業・研究機関・公的機関に向けたコンサルティング、住宅用太陽光発電システムのサプライチェーン分析も実施。NEDOプロジェクト審査評会員、中小企業診断士としても活動。

- 大東 威司