2010年以降、自然エネルギーが目覚ましい進歩を遂げたことで、これまでのエネルギーシステムやエネルギー技術に対する考え方は、この10年間ですっかり時代遅れのものになってしまった。そして今後もさらなる劇的な変化が起きようとしている。

2019年秋の時点で、過去10年間に増加した世界の発電電力量の半分以上が自然エネルギーによるものであり、その中心は風力、水力、太陽方発電だった。2010~2020年の10年間で、自然エネルギー電力は年間3,000TWh以上増えている1。これは、国際エネルギー機関(IEA)が2009年に公表した最も楽観的な予測をはるかに上回るものである2。

中国とインドでは石炭火力発電が目に見えて増加したが、全体的にみると自然エネルギーの伸びは化石燃料を明らかに超えているようだ。

原子力発電は、2020年には2010年と比べ100TWh程度増加するかもしれない。しかし、著しい伸びが予測されるのは中国だけだ。2011年の福島原発で発生した炉心溶融などによる事故を受けて、原子力は減速したが、それよりも原子力業界がコスト競争力のあるプロジェクトをタイムリーに提供できず、かつ欧州や米国など競争の激しい電力市場で原子炉の経年化による閉鎖が重なったことが、より大きな影響を及ぼしている。

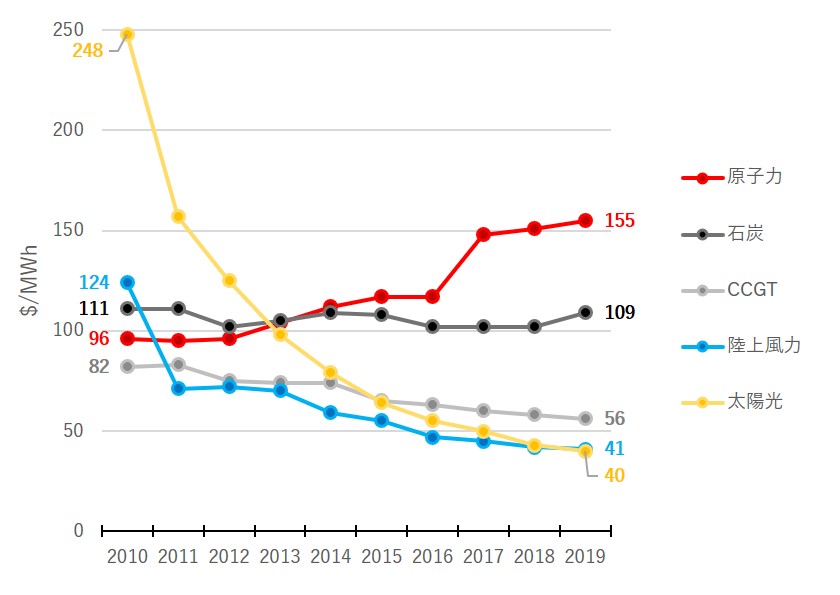

2010年の時点では、新設の陸上風力および太陽光発電は、新設の化石燃料および原子力発電よりもコストが高かった。しかし今では、ほとんどの市場において陸上風力と太陽光発電は、最も安価な新規電源となっている。産業界での経験の積み重ね、および規模の経済により、コストは低下し続けている。世界的なポテンシャルは非常に大きく、コストも下がり続けていることから、今後10年間の発展は世界全体のエネルギー産業の構造に更に劇的な変化をもたらすことになるだろう。

助成金を受けない新設の自然エネルギープロジェクトが、すでに償却されている既設の化石燃料による火力発電所および原子力発電所よりも安価になり、競争的に優位になるにつれて、エネルギー産業の構造転換はさらに進んでいくだろう。

このような新たなパラダイムに事業戦略を適応させてこなかった電力会社は、数十億ドルの減損を認識せざるを得なくなっている。ドイツ電力大手のRWEと E.ON(エーオン)が迫られた再編はその最たる例であり、今後もこうした事例は続出するだろう。

IEAの最新報告書「World Energy Outlook 2019」に盛り込まれている持続可能な開発の道筋では、世界の総エネルギー需要における自然エネルギーの割合は、2018年のわずか14%(2010年は13%)から、2030年には21%に達するとしている。疑問が残るのは、IEAが自然エネルギーの動向をようやく的確に捉えることができるようになったのか、あるいは依然として展開のスピードを過小評価しているのか、という点である。

- 1IEA「World Energy Outlook 2019」(対象期間は2010~2018年)、およびIEA「Monthly Electricity Statistics – as of August 2019」、中国電力企業連合会「Monthly Statistics of China Power Industry – as of September 2019」およびインド中央電力庁「Executive Summary and Generation Review reports – as of September 2019」(2019年対象)。

- 2IEA「World Energy Outlook 2009」。