そこで注意すべきは、その時期と順序である。市場に委ねる時期が早過ぎれば再エネの導入は停滞するし、遅過ぎれば賦課金などの負担が膨大になり、市場取引も歪む。自然エネルギー財団からも「再エネ特措法改正に関する提言」(2019年7月17日)が発表されており、その内容に賛同するところであるが、本エッセーでは、そもそものFiT制度の目指すポイントに鑑み、今般の見直しを論評してみたい。

FiTの3つのポイント

ドイツにおいてFiTの原型は1991年に遡ることができるが1、2000年に現在の日本のような予め政府が決めた固定価格で買い取る形態になり、その後太陽光や風力の導入に大きな成果を上げた。消費者に転嫁される賦課金がかさむなど弊害もあるものの、再エネの加速度的導入という今世紀の世界が必要とする目的に対して、大いに貢献した。しかしその制度に3つのポイントがあることは、日本では余り認識されていない。

第1のポイントは、市場価格よりも高い買取価格を一定期間固定することである。総括原価方式のように、政府が確実に利益を出せる価格を定め、固定することで、発電事業の採算性が高まる。日本ではこの財務的助成の点が強調され、実際に効果を上げてきた。

第2のポイントは、その発電設備を確実に送電網に接続し、給電することを送電事業者に義務付けることである。いくら高い買取価格が約束されても、その電気が実際に送電網を通して消費者の元へ送り届けられなければ、発電事業者はFiTから収入を得られない。それは、2000年代初頭のドイツでも送電網の開放が十分でなかったため課された要件であり、欧州指令でも優先給電が義務付けられた。

第3のポイントは、FiT制度に内蔵されたものではないが、政府が長期的な再エネ導入目標を持つことである。ドイツにおいて、再エネ導入率が2030年に65%、2050年に80%とされているように、長期的な政府のコミットメントがあることで、再エネ事業者は安定的に事業を続けられる。その目標が野心的であれば、買取価格を高く設定するといった指標にもなる。

このようにFiTは、3つのポイントをそろって保障することで、再エネ投資のリスクを下げ、導入を促進する。 換言すれば、第1のポイントがいかに優遇されても、第2や第3のポイントが十分でなければ、政策として機能しない。FiTの生みの親であるドイツでは、3つのポイントが全て満たされてきたが、日本では、第2、第3のポイントは満たされてこなかった。

ドイツのFiTの変遷

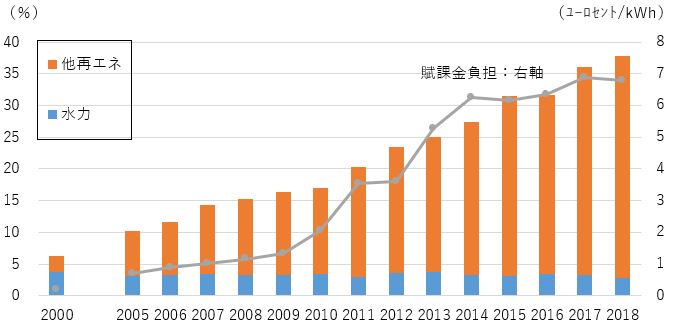

図1は、ドイツの消費電力量に占める再エネ電力の導入率の推移を表している。2018年度には37.8%に達したドイツも、固定型のFiTが始まった2000年には6.3%に過ぎなかった。このうち約4%は継続的に水力であるため、その他の再エネに限れば、過去18年の間に約14倍に増えたのである。

ドイツがFiPを始めたのは、2012年であった。この時点で再エネ導入率は23%を超えており、水力を除けば19.9%であった。そして賦課金負担は、3.6ユーロセント/kWhに達していた。これだけ大量導入が進み、FiTの第1のポイントである初期段階の財務的助成は概ね役割を終えたため、市場ベースの取引に移行することになった。それが発電事業者による電力の直接販売とプレミアムの付与(FiP)であるが、それも2014年までは義務ではなく固定価格買取との選択制であった。さらに再エネのコスト低減を促すために、2015年から入札制度も導入し、その後の4年間で太陽光発電の落札価格は3分の2程度まで下がった。競争が機能したのである。

出所:German Federal Ministry for Econimic Affairs and Energy, Renewable Energy Sources in Figures 2017. Development of Renewable Energy Sources in Germany 2018.

その背景に当時のドイツでは、送電事業の法的分離を10年以上前に終え、所有権分離が行われつつあった点が、重要である2。筆者は当時から頻繁にドイツを視察しているが、再エネの優先接続と優先給電が徹底され、送電事業者に聞いても発電事業者に聞いても規制当局に聞いても、競争上の系統制約はないということだった。再エネ事業者が送電網に接続を希望する場合、原則として遅滞なく接続されるし、送電網の増強費用を要求されることもない。出力抑制はあるが、年間1%を下回る規模であり、それも送電事業者により補償される。このような送電網に関わる公正な環境がFiTの第2のポイントであり、2012年当時も現在も維持されている。第3のポイントも合わせて、だからこそ再エネ事業者は安心して投資できるのである。

日本のFiTの現状と課題

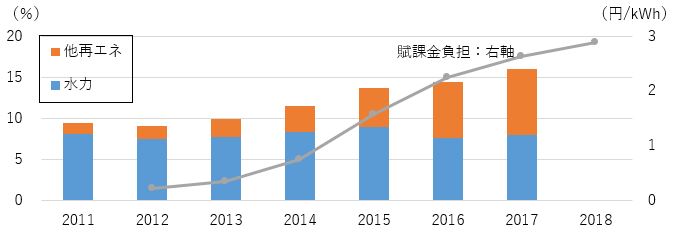

日本では、2012年に固定価格買取制度が導入された。非住宅用太陽光などに高い買取価格が設定されたこともあり、急速に導入が進んだ。第1のポイントが発揮されたわけだが、それが賦課金負担の高まりももたらし、それを抑制すべきという趣旨には賛同する。とはいえ、2018年度の水準は2.9円/kWhであり、ドイツの2012年度の水準の3分の2であることに留意されたい。その上で、2017年度の再エネ導入率を比較すれば、日本は未だに16.1%で、以前から豊富な水力を除けば8.1%に止まる(図2)。これは、ドイツの2012年の水準の半分以下である。

そして日本では、優先接続・優先給電など、第2のポイントである送電網に関わる環境は十分に整備されていない。現在でも、「空き容量不足」のため接続されない、送電網の増強費用が発電事業者に請求される、出力抑制が補償されない、といったことが各地で起こっている。その背景には、送電事業の法的分離すら終わっていない事実が働いていると考えざるを得ない。

出所:経済産業省『エネルギー白書』。賦課金負担は資源エネルギー庁資料。

第3のポイントも不十分である。2030年の再エネ導入目標は、22〜24%と欧州の多くの国が既に達成している水準に止まる上、その先の目標は存在しない。FiTは余り続かないと見透かされているから、利益を短期的に確保しようという事業者の誘惑が強くなるのではないか。

日本政府や電力会社もただ手をこまねいているわけではない。東京電力のみ2016年4月に法的分離を実施したし、2018年10月より地域間連系線に間接オークションを導入するなど、欧州流の公正な系統運用方法に近づけようとしている。東電パワーグリッドによる、最近の空き容量の計算方法の改善(コネクト&マネージ)も、高く評価したい。しかしながら、欧州の状況と比べればまだまだ見劣りする。

また、本当に地域間連系線や域内の基幹送電網の容量が足りないのであれば、計画的な増強が必要になるが、2018年にブラックアウトが起きた北海道を除けば、増強の議論も盛り上がっていない。長期的に再エネを増やすという方向性が明確であれば、当然送電網の全国的な増強計画は必要であるし、それこそ送電事業者の使命のはずである。

日本がすべきこと:系統制約の解消

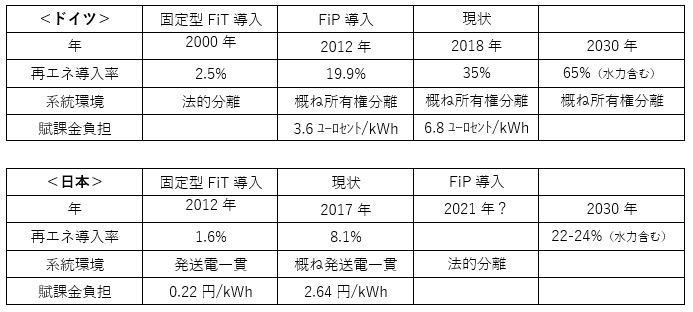

以上をまとめれば(表)、日本の再エネ事業者にはFiTが保証すべき適切な事業環境が与えられていない。特に生命線と言える送電網の開放が不十分である。本来FiPとは、再エネ電力の市場統合の初期段階に該当し、再エネの導入が一定程度進み、系統制約が解消され、市場競争可能な状況になったため、固定価格を改めると共に直接販売に移行する形で実施されるべきものである。しかし日本では、その前提条件が満たされていない。

出所:図1、図2、その他資料。再エネ導入率は水力を除く。

確かにドイツの賦課金負担は大きく、日本はそうなる前に対処すべきである。だから日本政府は、2017年度から入札制度を始めたのだろうが、状況は停滞し、コスト低減は起きていない。それは、送電網の開放という競争環境が不十分だからではないか。さらに、直接販売を行うにはスポット市場などの成熟が必要だが、市場制度の整備も十分でない。そのような中でFiPまで開始しても、その対象となる「競争電源」の範囲やプレミアムの金額にもよるが、再エネの導入が滞るだけで、コスト低減も「主力電源化」も進まない可能性が高いのではないか。

政府が真に合理的な形で再エネを大量導入したいなら、すべきことは明白である。何よりも先に、系統制約を欧州並みに解消する。2020年の法的分離はその第一歩であるが、それが効果を表すのに2、3年はかかるだろうし、法的分離では不十分かもしれない。発送電分離とセットで重要なのは、規制機関による送電事業の監督であり、接続などのルールを改めて系統制約が解消されれば、直接販売制度や入札制度を通して、コストを下げつつ再エネの導入が進むだろう。送電網の公正な開放は、再エネ導入以前の電力自由化の大前提であり、再エネのコスト低減の近道なのである。

- 11991年から導入されたドイツの電力供給法では、電力会社に対して再エネ電力を小売価格の一定割合で買い取ることを義務付けた。

- 2 所有権分離とは、発送電一貫体制の電力会社から、送電事業を資本上分離する(売却する)ことを指す。法的分離とは、資本関係を維持しつつ子会社などの形で別法人化することを指す。送電網の開放という観点からは前者が望ましいが、民間企業への適用が難しいという問題がある。しかしドイツでは、民間企業であるE.ONが2009年に、RWEが2011年に送電事業を売却するなど、所有権分離が進んだ。