|

オーストラリアは2022年の時点で世界第2位の石炭輸出国である(世界市場シェア26%)。さらにLNG(液化天然ガス)でも第2位の輸出量を誇る(同21%)1。しかしオーストラリア産の石炭とLNGの大半を消費する北東アジア(中国、日本、韓国)では、カーボンニュートラルに向けた脱炭素の取り組みが進んでいる。オーストラリアの化石燃料産業の将来は不安定だ。その一方でオーストラリアには豊富な天然資源があり、太陽光発電と風力発電の拡大も目覚ましい。クリーンエネルギー大国へ移行する大きなチャンスが広がっている。 オーストラリアで新たに始まった注目すべき計画が3つある。リチウムなどの重要鉱物(クリティカルミネラル)を対象にした「Critical Minerals Strategy」、水素の製造・流通を促進する「Hydrogen Headstart Program」、太陽光発電のサプライチェーンを構築する「Solar Sunshot Program」である。いずれの計画においても、国内で自然エネルギーの導入を素早く拡大させる必要がある。オーストラリアの産業転換を進めるうえで、自然エネルギーが重要な役割を担う。 |

重要鉱物、水素、太陽光発電が新たな戦略産業に

国内のエネルギー消費と輸出による収益源の両面から、オーストラリアは石炭とLNGを中心とする化石燃料に大きく依存してきた。それでも政府はクリーンエネルギー大国になるチャンスをつかむ決断を下した。世界全体が温室効果ガスの排出削減を求めている。オーストラリアの強みと国際的な評価を組み合わせれば、産業の大転換が可能になる。

世界規模で進むエネルギー転換の中で、経済的で環境にやさしい技術の飛躍的な拡大が求められている。代表的なものは、蓄電池、電気自動車、水素を製造する水電解装置、太陽光・風力発電などである。

オーストラリア国内は豊富な天然資源に恵まれている。それを活用するための人的・資金的な資源もある。クリーンエネルギーのサプライチェーンを構築することが可能であり、天然資源の採掘と製造を支えるインフラを国内に整備することも可能だ。加えてオーストラリアは、信頼できる取引相手として国際的な評価を得ている。この点も投資家や需要家を引きつける重要な資産と言える。

世界をリードするクリーンエネルギー大国へ移行する意欲のもと、アンソニー・アルバニージー首相が率いるオーストラリア政府は将来を見据えて、一連の産業発展計画を発表した。その中でも注目すべきは、「Critical Minerals Strategy」、「Hydrogen Headstart Program」、「Solar Sunshot Program」である。それぞれが補完する形で総合的な戦略を構成している。

オーストラリア政府が国の産業を形成するサプライチェーンの上流だけではなく下流のプロセスまで開発しようと計画していることに、日本の関係者も注目すべきだ。製品の付加価値を高めることにより、経済とエネルギー安全保障の両面を強化する狙いがある。従来の化石燃料を基盤としたエネルギー主体の貿易による地政学を転換することになる。

- 重要鉱物のサプライチェーンを構築する「Critical Minerals Strategy」

2023年6月に公表した「Critical Mineral Strategy」2は、政府が重要鉱物の産業を成長させるためのビジョンを示したものである。オーストラリアがクリーンエネルギーに転換する機会に恵まれていることを強調している。地質資源の埋蔵量が豊富で、鉱物を抽出する技術に優れていることに加えて、エネルギーと資源の分野で信頼できる製造者・輸出者として実績を積み上げた点も挙げている。

オーストラリアは2023年に世界最大のリチウム生産国だった(世界市場シェア48%)。このほかにレアアース(希土類)が世界第4位(同5%)、コバルトも第4位(同2%)である(図1)。埋蔵量の点では、リチウムとコバルトが世界第2位で、レアアースが第5位である。これらの重要鉱物は特に蓄電池と電気自動車の製造に欠かせない。

図1:リチウム、レアアース、コバルトの生産国トップ5(2023年)

このほかにもエネルギー転換を推進するうえで必要な金属、たとえばアルミニウム、ニッケル、銅などの生産量が非常に多い。アルミニウムと銅は、太陽光発電と電力ネットワーク(電力線のケーブルやワイヤーなど)において重要な素材だ。

重要鉱物を必要とする優先度の高い技術についても戦略の中で示している。蓄電池、蓄電池の部品、レアアースの永久磁石、水素生産の触媒、マイクロチップや太陽光発電に必要な半導体、といった技術が含まれている。

そのうえで、いくつかの目標を定めた。多様性、堅牢性、持続性のあるサプライチェーンを強力で安定した国際関係を通じて作り上げること、重要鉱物の優れた処理体制を確立すること、そして国内の資源を活用することによって雇用とビジネスを創出し、より多くの価値を生み出すこと、である。

このような目標を達成するための実行計画も作られている。代表的なものを挙げると、重要鉱物に関する戦略的な優先度が高いプロジェクト(化学薬品、精製、前工程の物質の生産など)のリスクを軽減するために、政府が対象を絞り込んだうえで相応の支援を提供する。政府と各州が連携して産業拠点を開発する計画もある。たとえば重要鉱物の処理施設が自然エネルギー産業を支援できるように、西オーストラリアでは「クイナナ・ロッキンガム(Kwinana-Rockingham)戦略産業地域」を開発中だ。

さらにはサプライチェーンの下流の能力を増強するために、国際間のパートナーシップを推進するとともに、地域のコミュニティと利益を約束・共有していく。スキルの高い専門家(鉱山技師、地質学者、冶金学者など)を育成し、厳格な環境保護に対する許認可を早められるように規制の枠組みを新たに作ることも、政府の実行計画に盛り込まれている。

以上の実行計画においては、得られる便益を地域のコミュニティに約束して、共有することが重要だ。というのも、重要鉱物は先住民(アボリジニ、トレス海峡諸島民)が暮らす地域に多く存在していて、土地を開発・利用するうえで主要な交渉相手になるからである。政府は情報を共有するラウンドテーブルを開催して、先住民の理解を促進し、開発者と協調できるように働きかける方針だ。

オーストラリア政府は2024年5月に、すべての重要鉱物の選鉱工程を対象に10%の製造投資税額控除を発表した。控除額は今後10年間にわたって47億米ドルを見込んでいる3。

- グリーン水素の国内生産・消費を推進する「Hydrogen Headstart Program」

オーストラリア政府は大規模なグリーン水素プロジェクト(あるいはアンモニアなどの水素派生物)に対する経済支援を目的とした「Hydrogen Headstart Program」4に27億米ドルを投資する計画だ。グリーン水素は自然エネルギーの電力を使って、水を電気分解して生産する。

支援の対象は競争力のある水素の生産プロジェクトに限定する。自然エネルギー100%の電力で水を電気分解する設備を新設する必要がある(発電設備は既設でも可能)。さらに支援対象のプロジェクトでは1カ所で50MW(メガワット=1000キロワット)以上の容量が求められる。

認定を受けたプロジェクトは10年間の製造投資税額控除を受けることができる。現時点におけるグリーン水素の製造コストと市場価格の差を埋めることにより、消費者の需要を喚起する価格でグリーン水素を供給できるようにすることが目的だ。

オーストラリア政府は2023年12月に、グリーン水素の生産を推進する6つの候補プロジェクトを発表した(表1)。水電解装置の容量を合計すると3.6GW(ギガワット=100万キロワット)にのぼる。グリーン水素の用途はさまざまだ。選定プロジェクトは2024年の後半に公表する予定である。

表1:「Hydrogen Headstart Program」の申請プロジェクト

現時点で各プロジェクトに関する具体的な情報は限られている。全体に言えることは、水電解装置をはじめ、グリーン水素を製造するために必要な自然エネルギーの発電設備、水素や水素派生物を消費する重工業、輸送インフラ(パイプライン、港湾)、で構成する一大拠点になる(図2)。用途の多くはグリーンアンモニアを想定している。気体のアンモニアは燃料やグリーンスチール(二酸化炭素の排出量を削減した鉄鋼)など脱炭素の目的で使うことができるうえに、液化すると水素よりも貯蔵・輸送が簡単である(水素キャリアになる)という利点がある。

図2:グリーン水素プロジェクトの全体像

日本の関係者が注目すべき点は、グリーン水素に対する補助金が水素の製造に力点を置いたものであることだ。グリーン水素の輸送は重視していない(たとえ他国に輸出できるとしても)。グリーン水素あるいは派生物をオーストラリアから日本へ輸送する場合の経済性の悪さを考えると、日本へ輸出するよりもオーストラリア国内で消費するほうが望ましいからである。経済面で合理的な考え方であり、サプライチェーンの下流の産業を育成しようという国の目標とも一致する。

たとえば製鉄の分野を考えてみる。現在はオーストラリアから日本へ鉄鋼石と原料炭を輸出して、日本で鉄鋼製品を生産している。しかし将来には、オーストラリアがグリーンスチールを製造して日本へ輸出するようになる可能性がある。オーストラリアにとっては、国内の鉄鉱石とグリーン水素でグリーンスチールを製造して日本へ輸出するほうが、コストが安くて利益率を高められるからだ。

日本がオーストラリアからグリーン水素や派生物を輸入することは可能だが、おそらく価格は安くならない。つまり貴重な製品である。日本国内の供給量が限られる場合に限って輸入して、有効に利用する必要がある。代替手段がほとんどないような、一次鋼材(バージンスチール)などを生産する場合に限られる。このように考えると、グリーン水素やグリーンアンモニアを化石燃料と混焼して電力を供給するという方法は、日本の政治家や事業者が期待しているほど有効なものではない。それよりも日本の電力需要の多くを自然エネルギーの電力と蓄電池で供給するほうが効率的で経済的だ。

- 太陽光発電のサプライチェーンを構築する「Solar Sunshot Program」

オーストラリア政府は2024年3月、「Solar Sunshot Program」に7億米ドルを投資すると発表した5。世界の太陽光発電のサプライチェーンにおいてオーストラリアのシェアを高めるために、生産に関する補助金や助成金を事業者に提供する。このプログラムを発表した場所がニューサウスウェールズ州にあるLidell石炭火力発電所(出力2GW)の跡地だったことは象徴的である。新たに太陽光発電の製造拠点を建設する可能性がある場所だ。雇用の点では、化石燃料から自然エネルギーへ円滑な転換を進められることを示す重要なプロジェクトになる。2023年末の時点で、オーストラリアには石炭採鉱で約4万3000人、石油・ガス採取で約1万8000人の雇用がある6。

オーストラリアの住宅のうち約3分の1に太陽光パネルが設置されていて、世界でも最高水準だが、オーストラリア製の太陽光パネルはわずか1%である。太陽光発電はオーストラリアの脱炭素にとって切り札であり、機器を他国からの輸入に過剰に依存することはエネルギー安全保障の観点から望ましくない。しかも世界の太陽光発電のサプライチェーンにおいて、すべての分野で中国が製造能力の80%以上を支配していることを考えれば、なおさらである。オーストラリアと中国は人権問題や南シナ海の情勢などから、緊張が高まることがある。

Solar Sunshot Programは政府と産業界の連携によって検討が始まったところだ。太陽光発電のサプライチェーン全体を通して可能性を調査している。シリコンの結晶やウエハー、太陽電池のセルやモジュール、さらには太陽光発電ガラス、インバーター、その他の先進技術を含めて、あらゆる分野が対象になる。

他の国と同様にオーストラリアにとっても、コスト面で中国に対抗することはむずかしいだろう。中国には過剰な製造能力があり、安価な中国製の太陽光発電製品が各国に輸出されている。とはいえ、世界の太陽光発電のサプライチェーンを多様化することにオーストラリアが参画することは望ましい。同様の取り組みはEU(欧州連合)が「EU Solar Energy Strategy」で、米国が「Inflation Reduction Act」で推進している。

太陽光発電製品を国内で製造することは新たな収入と雇用をもたらし、オーストラリアの経済を活性化させる期待がある。国民が太陽光発電を広く受け入れて、国内の製品を優先して利用することにつながる。その結果、太陽光発電の導入と自然エネルギーの電力を拡大することになる。

2030年までに自然エネルギーの電力を82%へ

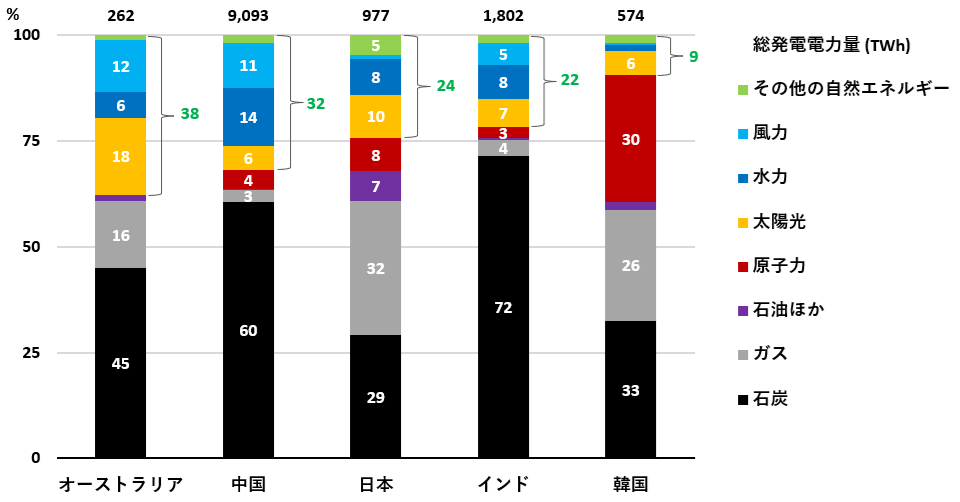

オーストラリアがクリーンエネルギー大国になるためには、自然エネルギーを基盤とした電力システムを構築するとともに、新たに先進的な技術や製品を国内用と輸出用に開発する必要がある。2030年までに国全体の発電電力量の82%を自然エネルギーで供給する目標を掲げている狙いも、その点にある。

IEA(国際エネルギー機関)によると、2023年の時点でオーストラリアにおける自然エネルギーの電力の比率は38%だった。アジア太平洋の主要5カ国の中では最も比率が高い(図3)。

図3:アジア太平洋の主要5カ国の電源構成(2023年)

その他の自然エネルギーには地熱、バイオ、海洋を含む。

比率が2%未満の電源は省略。

出典:International Energy Agency, Monthly Electricity Statistics (April 2024)

オーストラリアには2つの大きな電力システムがある。NEM(National Electricity Market)は東部と南東部の5州(ニューサウスウェールズ、クイーンズランド、南オーストラリア、タスマニア、ビクトリア)が対象エリアで、国全体の電力消費量の80%以上を占める。SWIS(South West Interconnected System)は西部・南西部の西オーストラリア州を対象に、国の電力消費量の15%をカバーする。北部には小規模な独立した電力システムがある。この3つの電力システムは接続していない。NEMでは州ごとに送電会社が1つ、配電会社が複数ある。SWISには送配電会社が1つあるだけだ。

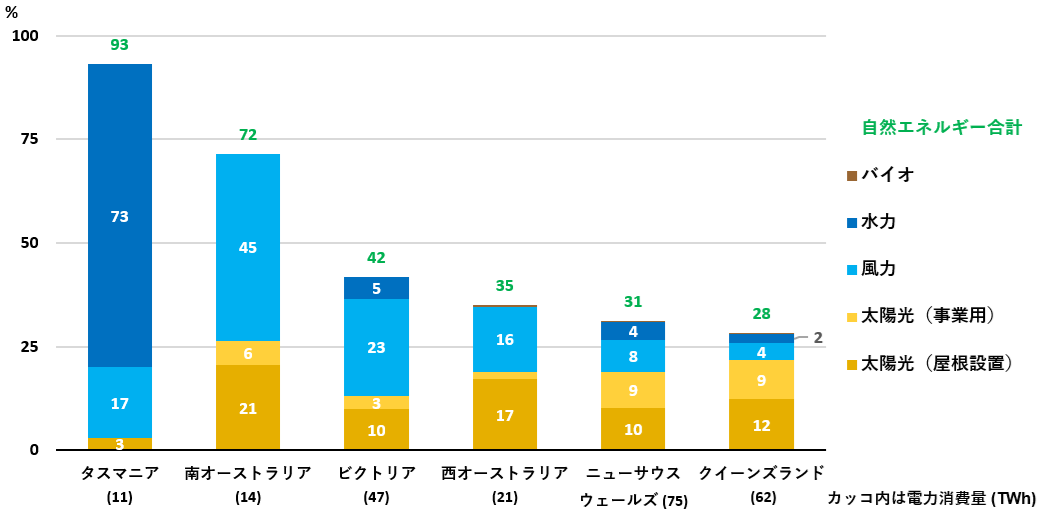

州ごとの状況を見ると、タスマニア州と南オーストラリア州に自然エネルギーの将来を見ることができる。それぞれ電力消費量(州内の発電電力量±他州との連系電力量)に占める自然エネルギーの比率は2023年に93%と72%に達している(図4)。タスマニア州では水力が73%を占めていて、南オーストラリア州では風力が45%、太陽光が26%である。

南オーストラリア州では風力と太陽光を電力システムに統合するために、3種類の対策を実施している。第1に、ガス発電設備を柔軟に運転して需要と供給を調整。第2に、隣接するビクトリア州と2本の連系線、Heywood(容量650MW)とMurraylink(同220MW)を通じて電力をやりとりする7。第3に、蓄電池の導入である。南オーストラリア州では2017年に世界初の大規模なリチウムイオン蓄電池プロジェクト「Hornsdale Power Reserve」(容量100MW)を運転開始して、2020年に150MWに増強した8。

図4:州別に見た自然エネルギー電力の比率(2023年、電力消費量ベース)

TWh:テラワット時(=10億キロワット時)

出典:OpenNEM, Energy – by State (2024年5月8日ダウンロード)

オーストラリア全体では、太陽光と風力を中心に自然エネルギーが拡大していて、今後もその傾向が続く見通しだ。この2つの発電方法はオーストラリアの自然条件に適している。太陽光発電の設備利用率は15~22%、風力は29~44%と高い。技術も成熟しており、コストの面でも注目すべき状況にある。調査機関のBloombergNEFによると、事業規模の太陽光発電のLCOE(均等化発電原価)は0.05米ドル/kWh(キロワット時)前後、陸上風力は0.07米ドル/kWh前後になっている9。参考までに、日本では太陽光が0.07米ドル/kWh、陸上風力が0.11米ドル/kWhである。

オーストラリアは日本と違って国土が広く、人口密度も低いため、事業規模の自然エネルギー発電プロジェクトを開発しやすい、と考えがちだが、実態は違う。オーストラリアの太陽光発電の3分の2がルーフトップ(屋根置き)である点に注目すべきだ。ルーフトップ太陽光のLCOEは小売電気料金と比べてかなり安い。設備容量が3~10kW(キロワット)のルーフトップ太陽光のLCOEは通常0.05~0.10米ドル/kWhであるのに対して、家庭向けの電気料金は0.17~0.28米ドル/kWhの範囲にある10。この価格差によって、自家消費のインセンティブが高くなり、出力抑制の低減にも貢献する(関連コラム「出力抑制が日本各地で増加:電力供給ルールとネガティブ・プライスが解決策」を参照)。

自然エネルギーの電力を拡大するうえで、「Powering Australia Plan」が効果を発揮している11。オーストラリア政府は154億米ドルを投資して、電力系統の増強、エネルギー効率の改善、電化の推進に力を入れてきた。

この計画の中心になるのは「Rewiring the Nation」である。送電インフラの投資に対して、134億ドルにのぼる譲歩的(条件が寛大)な融資・出資を国が提供する。特にタスマニア州の「Marinus Link」と「Battery of the Nation」は注目すべきプロジェクトだ。

Marinus Linkは南東部にあるタスマニア州とビクトリア州を高圧直流送電による連系線で接続する(図5)。水力発電が盛んなタスマニア州では、本土から太陽光と風力の電力を受け取り、揚水発電で電力を貯蔵する一方、必要に応じて本土に送り返すことが可能になる。連系線は345キロメートルに及び、そのうち255キロメートルは海底、90キロメートルは地上に建設する計画だ。750MWの連系線2本を2段階で建設して、合計の容量は1.5GWになる。最終的な投資判断は2024年の後半を見込み、建設開始は2025年初め、完了は2033年を想定している。

図5:「Marinus Link」の導入イメージ

出典:Marinus Link, Homepage (2024年5月17日アクセス)

Battery of the Nationはタスマニア州の水力発電と揚水発電のポテンシャルを最大限に生かして、太陽光と風力を電力システムに最適に統合する構想だ12。「Cethana」と「Tarraleah」と呼ぶ2つのプロジェクトがある。Cethanaプロジェクトでは容量750MWの揚水発電設備を新設する。Tarraleahプロジェクトでは既存の水力発電設備の容量を90MWから190MWに増強したうえで、柔軟で効率的な運転を実施する。いずれのプロジェクトも2025年に最終的な投資判断を下す。

このほかにも重要な政策がある。「Capacity Investment Scheme」である13。このスキームを通じて2030年までに32GWの容量を新たに追加する。自然エネルギーの発電設備で23GW、蓄電池を中心とする電力供給設備で9GWである。2024年から2027年のあいだに、ほぼ6カ月に1回の頻度で競争入札を実施して、事業者に容量を割り当てる予定だ。

2024年5月下旬に、オーストラリアで過去最大の自然エネルギーのオークションが実施された。太陽光と風力を合わせて6GWの規模である14。参考までに、国際再生可能エネルギー機関によると、オーストラリアにおける太陽光発電と風力発電の累積導入量は33.7GWと11.3GW。日本は太陽光が87.1GW、風力が5.2GWである。

エネルギーに関する両国の深い依存関係を考えると、オーストラリアがクリーンエネルギー大国に向けて活発に動き始めたことは、日本の経済転換とエネルギー転換に大きな影響をもたらすだろう。両国が正しい理解のもと、相互に恩恵を受けるような連携が求められる。オーストラリアが目指すように、将来性は自然エネルギーにある。日本が化石燃料に固執する保守的な政策を続けるならば、両国のエネルギー転換に差が生じることが懸念される。

- 1Energy Institute, Statistical Review of World Energy 2023 (June 2023).

- 2Australian Government, Critical Minerals Strategy 2023-2030 (June 2023).

- 3Australian Government, Securing Australia's Critical Minerals, Exploration and Processing Industries – May 14, 2024 (2024年5月17日アクセス).

- 4Australian Government, Hydrogen Headstart Program – updated May 15, 2024 (024年5月17日アクセス).

- 5Australian Government, Solar Sunshot for Our Regions – March 28, 2024 (2024年5月17日アクセス).

- 6Australian Bureau of Statistics, Labour Account Australia (December 2023).

- 7Government of South Australia, Our Electricity Supply and Market (2024年5月17日アクセス).

- 8Hornsdale Power Reserve, Homepage (2024年5月17日アクセス).

- 9BloombergNEF, Levelized Cost of Electricity: Half 2, 2023 (December 2023) [要定期購読].

- 10Australian Energy Council, Solar Report: Quarter 1, 2024 (April 2024).

- 11Australian Government, Australian Government Climate Change Commitments, Policies and Programs (February 2024).

- 12Hydro Tasmania, Hydro Tasmania Submission: Joint Select Committee into Energy Matters in Tasmania (February 2024).

- 13Australian Government, Capacity Investment Scheme – updated May 10, 2024 (2024年5月17日アクセス).

- 14Australian Government, Joint Media Release: Big Boost to Reliable Renewables in New South Wales – April 22, 2024 (2024年5月17日アクセス).