|

太陽光と風力による電力は、脱炭素だけではなくて追加コストが低い点でも有益だ。そのような電力を消費できない、あるいは蓄電できない状況が「出力抑制」である。出力抑制を最小限に抑えることは、経済的にも環境面からも重要だ。しかし日本では2023年度に出力抑制が大幅に増えて、過去最大の17億6000万kWh(キロワット時)にのぼる見通しである。 |

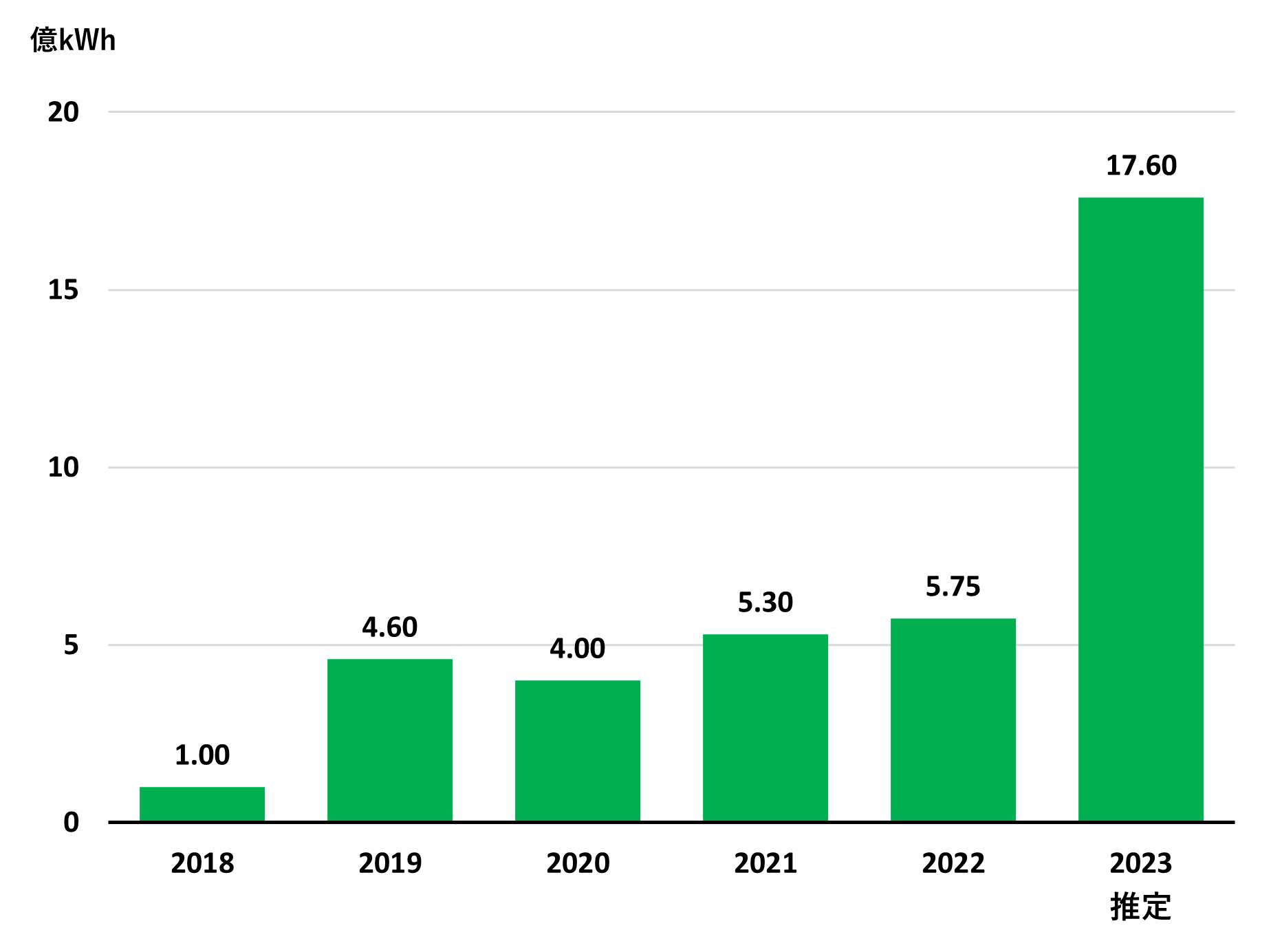

日本の出力抑制は2023年度に前年度の3倍以上に増加

資源エネルギー庁は2023年度(2023年4月~2024年3月)の太陽光と風力の出力抑制が過去最大の17億6000万kWhに達すると予測している(沖縄エリアを除く、2024年3月11日時点)。これまでで最大だった2022年度の5億7500万kWhから3倍以上に増加することになる(図1)。主な理由は2つ、原子力発電の増加と電力需要の減少である。

図1:日本の太陽光と風力の出力抑制電力量(2018年度~2023年度推定)

出力抑制の大半は、太陽光に対するものである。日本では太陽光の発電電力量が風力の9倍以上あって、日中に集中するためだ。太陽光の発電電力量がピークに達する時間帯に、電力の一時的な供給超過が生じる。特に日射条件が良くて、電力消費量が最も少ない春に発生することが多い。

九州の出力抑制率は6.7%、オーストラリアやカリフォルニアの2倍以上

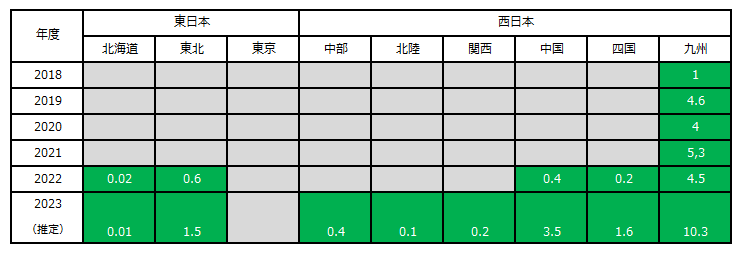

2018年度から2021年度まで、出力抑制は九州エリアだけで実施していた。2022年度から北海道、東北、中国、四国エリアで、2023年度には中部、北陸、関西エリアでも出力抑制を実施した(表1)。東京エリアだけが出力抑制を実施していない。

表1:エリア別の太陽光と風力の出力抑制電力量 (億kWh)

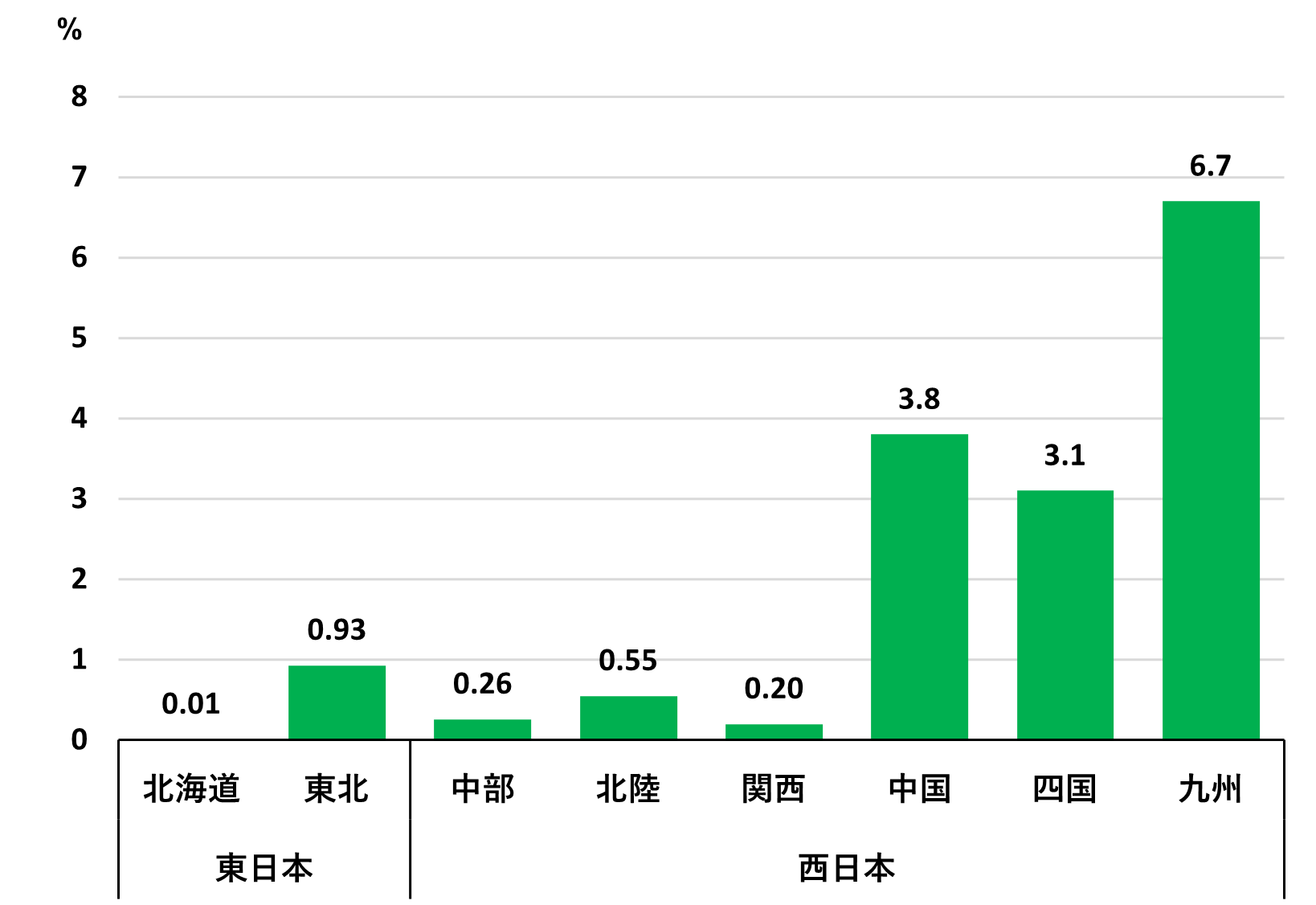

出力抑制は特に九州エリアで問題になっている。資源エネルギー庁の予測では、2023年度に太陽光と風力の出力抑制率*が6.7%になる見通しだ(図2)。他のエリアと比べて、かなり高い比率である。

* 出力抑制率 = 出力抑制電力量 ÷ (出力抑制電力量 + 総発電電力量) × 100

日本では出力が10kW(キロワット)未満の太陽光発電システムは出力抑制の対象にならない。資源エネルギー庁の出力抑制率の計算には、出力10kW未満を含むすべての太陽光発電システムの発電電力量を含んでいる。出力抑制の対象になる太陽光発電システム(10kW以上)だけで出力抑制率を計算した場合には、さらに高い数値になる。

図2:太陽光と風力の出力抑制率(エリア別、2023年度の推定)

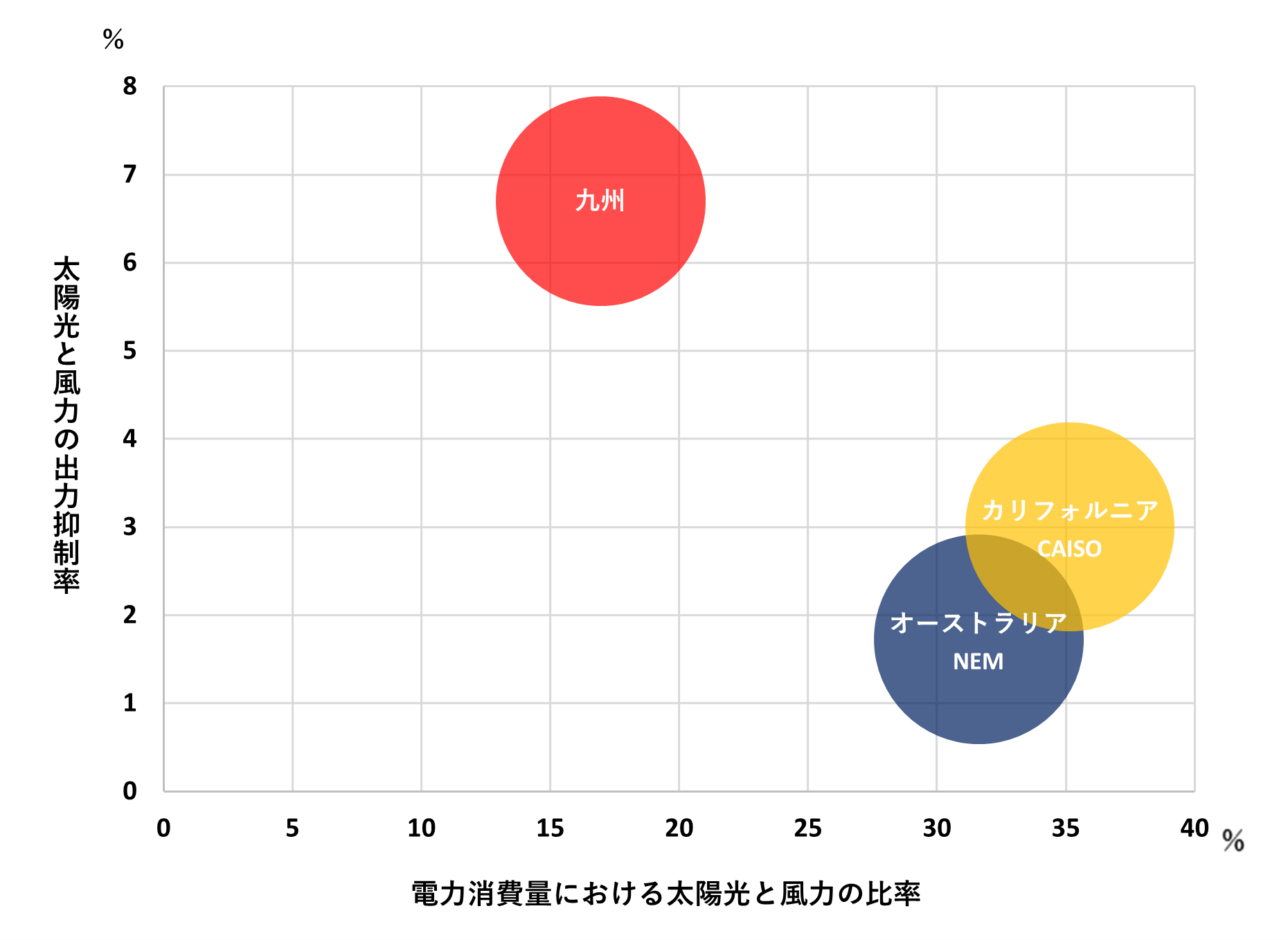

2023年度における九州エリアの出力抑制率の予測値を、オーストラリア最大の電力システムであるNational Electricity Market(NEM)、米国カリフォルニア州のCalifornia Independent System Operator(CAISO)の2023年(1~12月)における実績値と比較すると、2倍以上である。NEMとCAISOでは電力消費量(総発電電力量+他地域からの輸入-輸出)に占める太陽光と風力の比率が九州の2倍も高いが、それでも出力抑制率は半分以下になっている(図3)。

図3:九州、オーストラリア、カリフォルニアの太陽光と風力の電力消費に占める比率と出力抑制率(2023年)

出典:資源エネルギー庁「再生可能エネルギーの出力制御の抑制に向けた取組等について」(2024年3月11日)、

National Electricity Market 「Quarterly Energy Dynamics Q1-Q4 2023」(2024年4月4日時点)、

California Independent System Operator「Production and Curtailment 2023」(2024年4月4日時点)、

United States Energy Information Administration「Electric Power Monthly December 2023」(2024年2月)

オーストラリアのNEMとカリフォルニアのCAISOでは、出力に関係なく、すべての太陽光発電システムが出力抑制の対象になる。ただしオーストラリアでは、30MW(メガワット=1000kW)未満の太陽光発電システムに対する出力抑制電力量のデータを入手できない。カリフォルニアのCAISOの場合には、1MW未満の小規模な太陽光発電システムの出力抑制電力量と発電電力量のデータを入手できない。このため出力抑制率を以下の仮定のもとに計算した。

- オーストラリアのNEMとカリフォルニアのCAISOにおいては、小規模な太陽光発電システムの出力抑制は発生しないと仮定。入手可能な他の情報から判断して、小規模な太陽光発電システムに対する出力抑制はごくわずかであると推定できる。

- CAISOにおける小規模な太陽光発電システムの発電電力量はカリフォルニア州全体の90%と仮定。CAISOの総発電電力量はカリフォルニア州の90%を占めるため、同じ比率で太陽光の発電電力量を推定。

九州は原子力の比率が30%を超える、地域間連系線は中国エリアだけ

九州エリアで出力抑制率が高い理由は主に2つある。

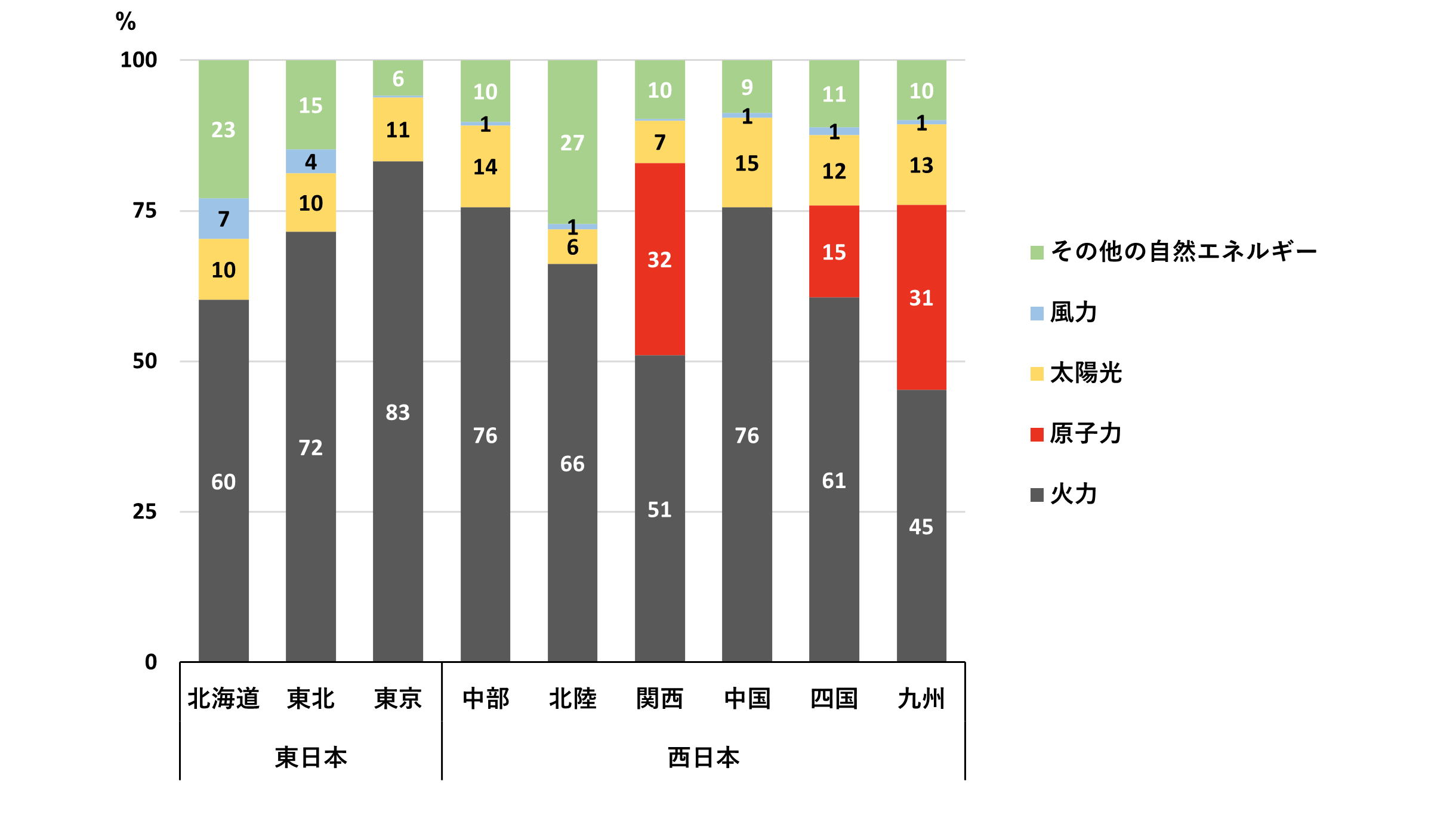

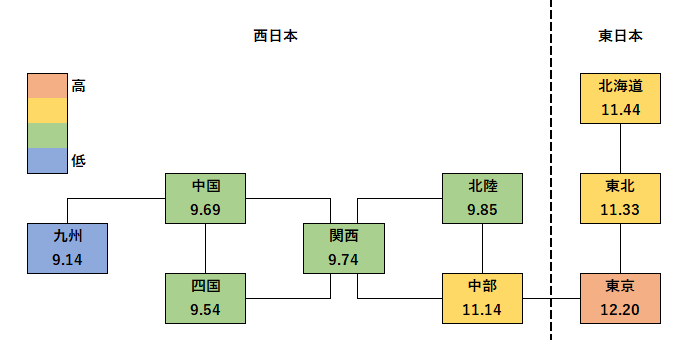

(1) 他のエリアに電力を供給できる容量が小さい2023年1~12月の発電電力量(自家消費分を除く)を見ると、九州エリアでは追加コストが低い原子力と自然エネルギーの電力が合計で55%を占める。国内では最も比率が高く、次が関西エリアの49%である(図4)。さらに日本卸電力取引所の取引価格は九州エリアが最も低い(図5)。

図4:発電電力量の構成比(2023年1~12月、エリア別)

出典:自然エネルギー財団「電力需給チャート」(2024年2月21日時点)

図5:日本卸電力取引所の1日前市場(スポット市場)の平均取引価格(2023年度、円/kWh)

このように価格競争力があるため、九州エリアから他のエリアへ大量の電力を供給(輸出)している。とはいえ電力システムが接続しているのは中国エリアだけである。九州から中国へ250万kW前後の送電容量がある(日中・夜間、平日・休日、月などにより容量が変わる)。ただし両方のエリアで出力抑制が同時に発生する場合には、九州から中国へ電力を供給することはできなくなる。

九州エリアの発電電力量に占める原子力の比率は2023年に30%以上に達した。日本では経済的な効率性や技術的な可能性に関係なく、太陽光と風力よりも原子力を優先する。エリア内の電力供給が需要を上回る場合に、原子力の出力を低下させずに、太陽光と風力を抑制するルールになっている。フランスでは国全体の発電電力量の65%を原子力が占めているが、日本と違って太陽光と風力を優先して原子力の出力を抑制する。

オーストラリアとカリフォルニアでは、経済性を優先する電力供給ルール(エコノミック・ディスパッチ)が一般的である。太陽光と風力は追加コストがほぼゼロで、燃料を使用するどの発電方法(原子力を含めて)よりも低いため、経済性の観点から出力抑制の対象になるのは最後だ。カリフォルニアにはDiablo Canyon原子力発電所の1号機と2号機(出力は各120MW)があり、オーストラリアには原子力発電所はない。Diablo Canyonの1・2号機は出力を調整しないで、一定の出力で運転している。

Diablo Canyon原子力発電所は出力を調整しないために、経済的なペナルティを受ける。電力の供給が需要を上回る場合には、電力の取引価格がネガティブ・プライス(マイナス価格)になる。その代わりに蓄電池のような代替技術が恩恵を受ける。余剰電力を蓄電池に貯蔵すれば、ネガティブ・プライスに相当する金額を収入として得ることができる。

太陽光や風力で発電した場合でもネガティブ・プライスによって収益は悪化するが、米国政府の税控除があるため、影響は相対的に小さい(補助はネガティブ・プライスのレベルなどによって一部あるいは全額を支給)。発電事業者はネガティブ・プライスになっている時間帯のあいだ、太陽光や風力の出力を抑制することも可能だ。経済的な合理性に基づく自主的な抑制策である。

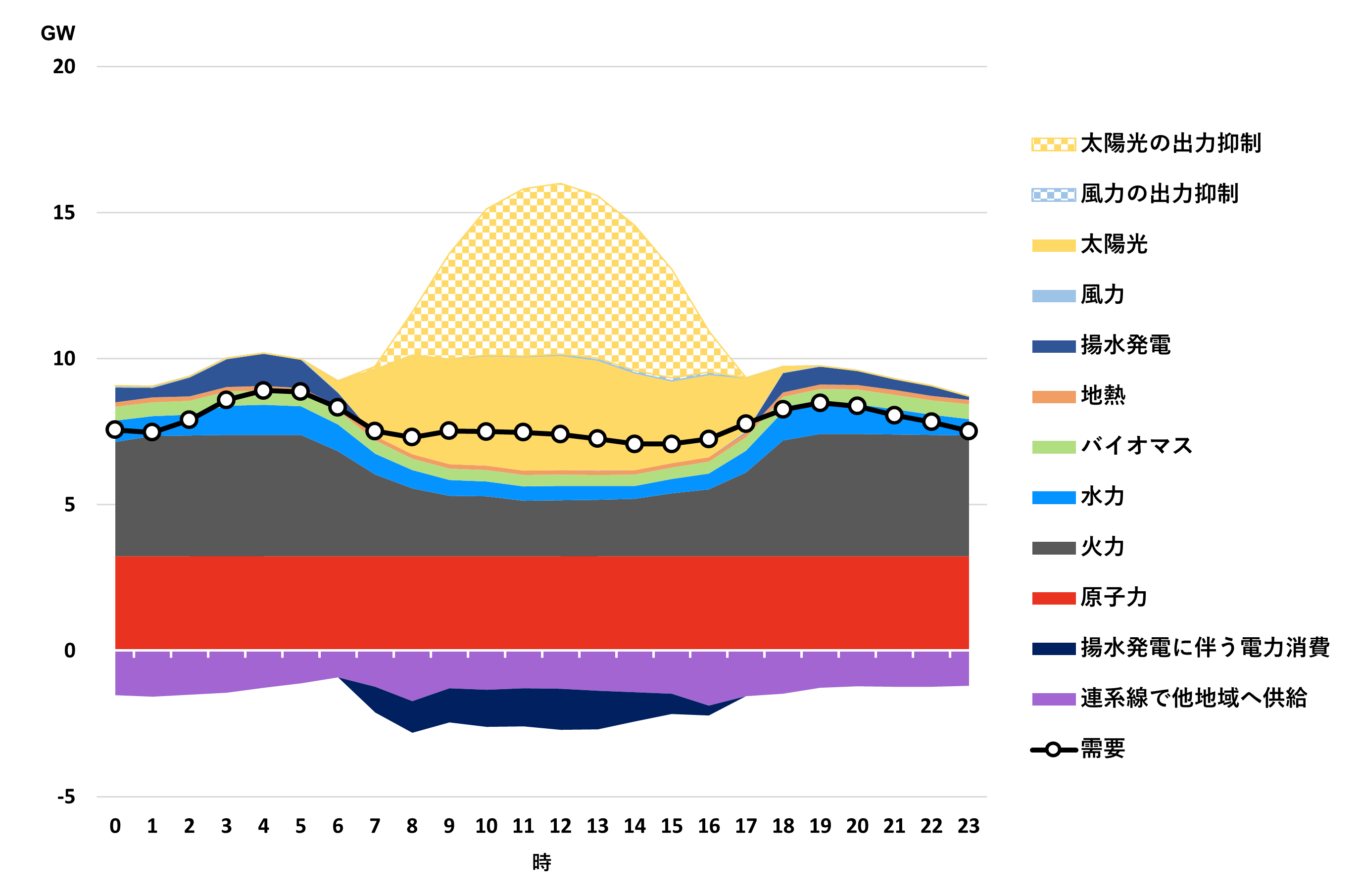

九州エリアでは、玄海原子力発電所の3号機と4号機(各118万kW)、川内原子力発電所の1号機と2号機(各89万kW)が一定の出力で運転しているため、太陽光に対する大規模な出力抑制が必要になる場合がある。たとえば2023年4月9日(日曜日)の正午から午後1時の時間帯において、過去最大の590万kWにのぼる太陽光と風力の出力抑制を実施した。大半は太陽光の出力抑制である。この間に原子力発電所の出力は調整していない(図6)。

図6:九州エリアの電力需給状況(2023年4月9日、時間帯別)

注:自家発電のうち自家消費分を除く

出典:自然エネルギー財団「電力需給チャート」(2024年2月21日時点)

ネガティブ・プライスで出力抑制を低減、蓄電池の投資も促進

日本でも経済性を優先する電力供給ルールとネガティブ・プライスを導入することによって、出力抑制を大幅に低減できる。

ネガティブ・プライスは電力市場の参入者にシグナルを送る役割を果たす。経済性を優先する電力供給ルールと同様に、ネガティブ・プライスは主要な先進国で採用されている。電力の消費者は市場価格が低い時間帯に需要を増加させることによって経済的なメリットを得られる。一方で太陽光発電を補完する蓄電池に対する投資を促す効果も大きい。

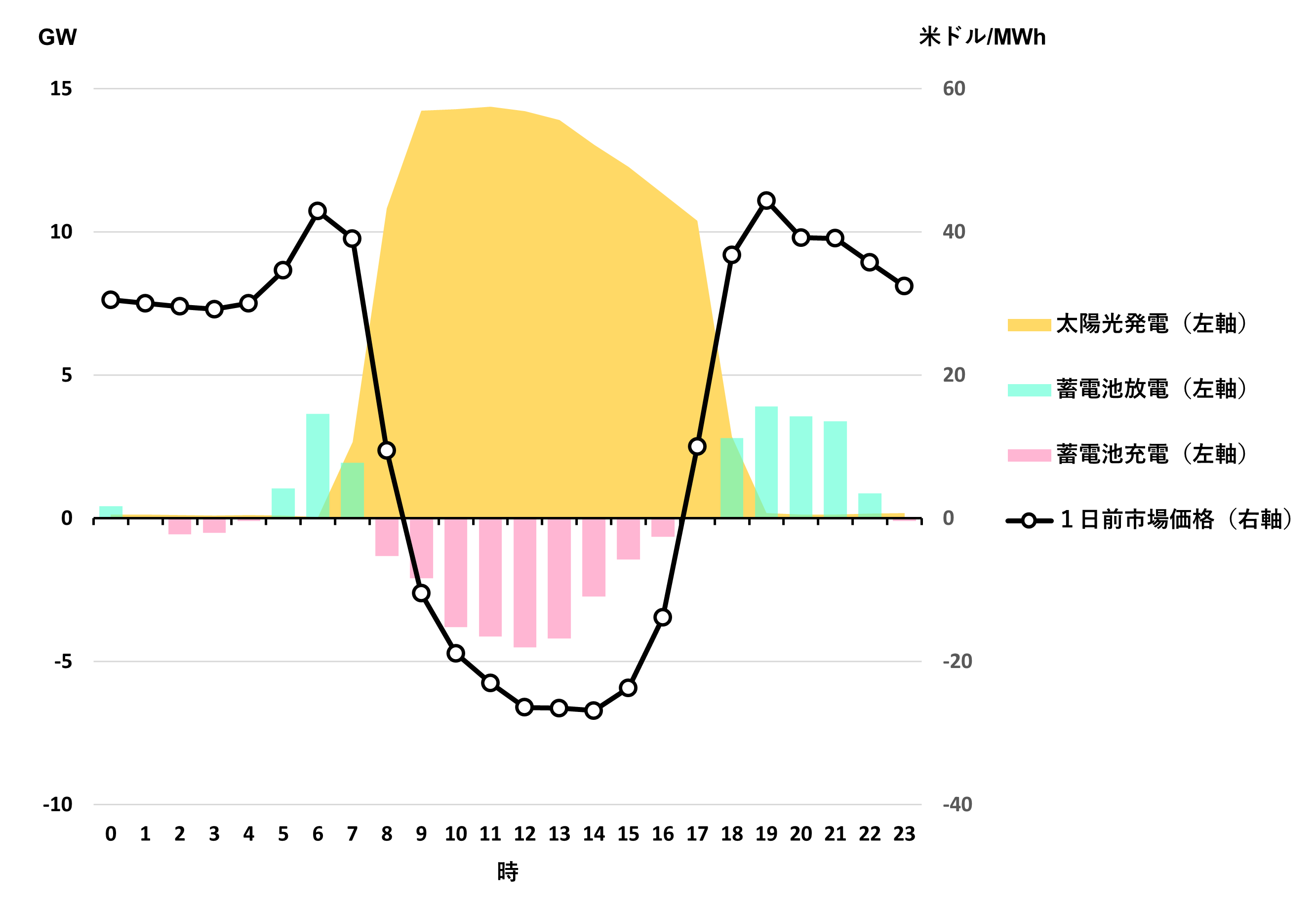

カリフォルニアのCAISOではネガティブ・プライスを導入しているため、日中に太陽光で発電した電力の余剰分を蓄電池に充電して収入を得ることが可能だ(図7)。さらに蓄電池に充電した電力を日没後に放電することによって、再び収入を得られる。太陽光発電の出力抑制を低減してクリーンな電力を活用する効果的な方法である。

図7:CAISOにおける太陽光の発電電力量と蓄電池の充放電電力量、1日前市場の取引価格(2024年3月20日)

注:出力1MW未満の小規模な太陽光発電を含まない。

出典:CAISO「Today’s Outlook」(2024年3月21日時点)、

1日前市場の取引価格はLCG Consulting「CAISO Day-Ahead Price」(2024年3月21日時点)

日本政府は次期の「エネルギー基本計画」を年内に公表する見通しである。この基本計画ではカーボンニュートラルに向けて、国全体で自然エネルギーを最大限に利用するための施策を強化する必要がある。すでに先進国で効果を実証できている電力供給ルールとネガティブ・プライスの導入を前向きに検討すべきだ。