米国では2023年の1年間に、太陽光、風力、蓄電池を主体に事業用の設備を大幅に追加する計画だ。過去10~15年のあいだに、自然エネルギーが飛躍的に成長して、火力と原子力による電力は大きく減少した。2035年までに電力を100%カーボンフリーで供給する意欲的な目標に向けて、自然エネルギーと蓄電池を最優先に拡大する方針である。一方で原子力の重要度は高くない。経済性と環境面の理由からだ。これまでの実績をもとに、米国エネルギー省は2035年の電力のうち80%以上が自然エネルギーになると予測している。そのためには、実行中の施策を加速させる必要がある。特に2022年に成立させた「インフレ抑制法」を着実に実施することが重要になる。

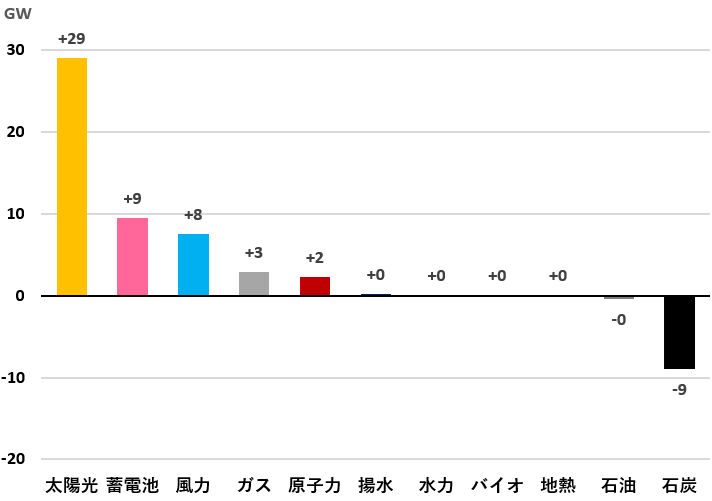

2023年に太陽光を29GW拡大、蓄電池も過去の累積容量を超える

米国政府のエネルギー情報局(EIA:Energy Information Administration)がまとめた事業用(ユーティリティ・スケール)の発電・蓄電設備の新規導入計画によると、2023年に国全体で29GW(ギガワット:100万キロワット)の太陽光発電設備が追加される見込みだ。蓄電池は9GW、風力も8GWが計画されている。

注目すべきは、2023年に導入する蓄電池の容量が2022年までの累積容量を上回ることだ。経済性と技術の進展によるもので、この点は太陽光や風力と同様である。特にリチウムイオン電池は市場の拡大と性能の改善により、2010年から2022年のあいだに価格が1306ドル/kWh(キロワット時)から151ドル/kWhへ、88%も低下した1。蓄電池は電力系統の安定化に効果を発揮するため、取引量が拡大して収益を生み出すことが想定されている。

その一方、米国で唯一建設中の原子炉であるヴォーグル(Vogtle) 3・4号機(設備容量は合計2.2GW)の運転開始が2023年内に予定されている。ただし大幅なコスト超過(計画時の14億ドルから現時点で34億ドルに)と長期の遅延(5年以上)に直面している。

火力発電では石炭が9GWの減少、ガスが3GWの増加になる計画である(図1)。

図1:米国の事業用の発電・蓄電設備の導入計画(2023年)

蓄電池にはフライホイールや種別不明をわずかに含む(0.3%)。

出典:United States Energy Information Administration, Electric Power Monthly – Data for December 2022 (February 2023).

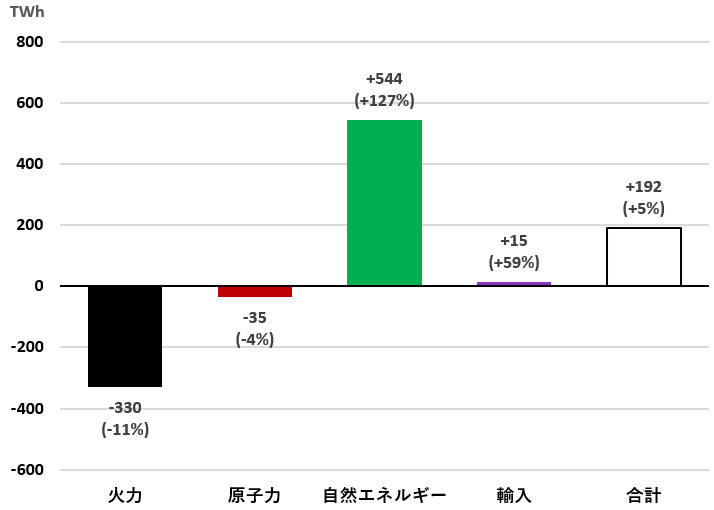

自然エネルギーの大幅な増加で、火力と原子力の発電量が減少

2010年から2022年までに、自然エネルギーの発電量は544TWh(テラワット時:10億キロワット時)にのぼる飛躍的な成長(127%増)を記録した。増加分の63%は風力、37%が太陽光である。その他の自然エネルギー(水力、バイオ、地熱)の発電量に変化はなかった。

国全体の電力供給量は192TWhの増加で、結果として火力(ガス、石炭、石油)が330TWhの大幅な減少になり、原子力も35TWh減少した(図2)。

図2:米国の電力供給量の変化(2010年と比較した2022年の実績)

注:合計には揚水や種別不明を含む(-2TWh)。

出典: United States Energy Information Administration、2010年のデータ Electric Power Annual 2020 (revised, March 2022)、2022年のデータ Electric Power Monthly – Data for December 2022 (February 2023)

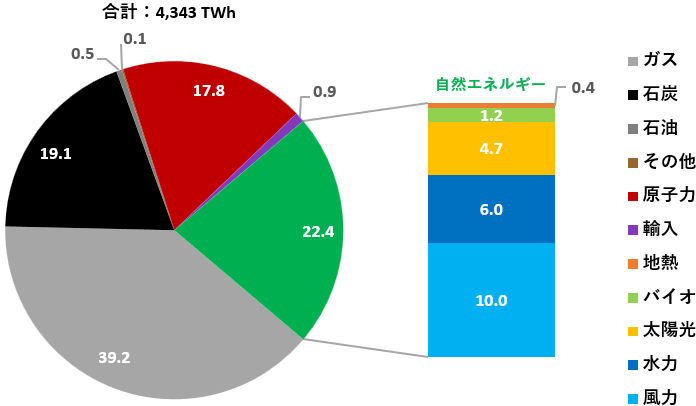

2022年の時点で米国の電力供給量に占める自然エネルギーの比率は22.4%である。2010年には10.3%で、そこから2倍以上に上昇した。2022年には石炭(19.1%)と原子力(17.8%)を上回った。次の課題は、最大の電力供給源になっているガス(39.2%)との差を詰めることだ(図3)。

図3:米国の電源構成(2022年)

注:その他には揚水と種別不明を含む。

出典:United States Energy Information Administration、Electric Power Monthly – Data for December 2022 (February 2023)

太陽光・陸上風力と蓄電池の導入コスト、原子力の3分の1以下

米国は2035年までに電力を100%カーボンフリーで供給する意欲的な目標を掲げている。この目標達成に向けて、自然エネルギーと蓄電池を最優先に拡大させる。経済性と環境の両面で原子力よりも競争力があるからだ。

第1に、設備を新設する場合に、自然エネルギーと蓄電池は原子力よりも早く導入できて、コストも格段に低い。調査機関のBloombergNEFが2022年下期の米国における均等化発電原価(LCOE:Levelized Cost Of Electricity)を推定している。太陽光と蓄電池を組み合わせると106ドル/MWh(メガワット時:1000キロワット時)、陸上風力と蓄電池では72ドル/MWhに対して、原子力は351ドル/MWhである2。

第2に、脱炭素の技術の中では、原子力よりも自然エネルギーと蓄電池のほうが電力の消費者に好まれる傾向が見られる。自然エネルギーと蓄電池は“クリーン”な技術であるのに対して、原子力は“カーボンフリー”という利点しかない。この違いは重要だ。原子力発電によって生み出される放射性廃棄物を多くの消費者は望んでいない。米国では環境意識の点から、原子力よりも自然エネルギーが好まれる。企業も脱炭素の電力需要を自然エネルギーで満たすことに積極的だ。実際に、企業による自然エネルギーの電力調達において米国は世界をリードしている。企業が自然エネルギーの発電設備から長期契約で電力を購入するコーポレートPPA(Power Purchase Agreement:電力購入契約)の契約量を見ると、2023年の初めの時点で米国が61%を占めている3。

米国の原子力発電産業の見通しは明るくない。ヴォーグル3・4号機を除くと、 建設中の原子炉は1基もない。このほかの新しい原子炉が2035年までに電力の供給を開始できる可能性は、数基の小型モジュラー炉を除いてほとんどない。しかも小型モジュラー炉の設備容量は国全体の電源構成に影響を及ぼすほど大きくない。

既設の原子炉に対しては、経済的な競争力がなくなってきたことから、設備の廃止を避けるために補助金を交付することが最近の政策の中心になっている。米国では2013年から2022年までの10年間で、13基の原子炉(合計10GW)が廃止された4。その一方で2022年7月の時点において、18基の原子炉(合計18GW)が補助金によって廃止をまぬがれている5。原子力発電を現状の水準で維持することはむずかしい状況だ。これから運輸や温冷熱の分野で電化が進んでいくと、電力の需要が増える。原子力で供給する電力の比率は相対的に低下していく可能性が大きい。

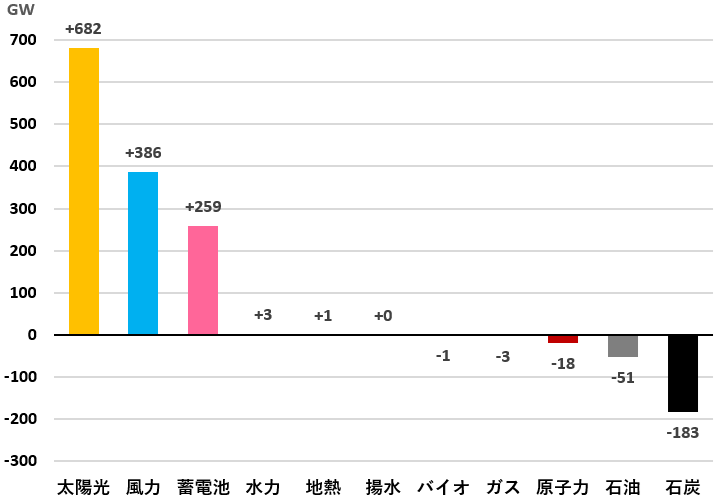

以上のような電力分野のトレンドに沿った形で、米国エネルギー省は2021年に“Solar Futures Study”と題するレポートを発行した。この中で2035年までに電力系統を脱炭素化する姿を描いている。

レポートで示した脱炭素シナリオ(“Decarb”)では、2035年までに二酸化炭素の排出量を2005年比で95%削減するために、太陽光、風力、蓄電池の3つを最も重要な技術と位置づけた。それぞれ2020年から2035年までのあいだに、682GW、386GW、259GWの増加が必要になる。自然エネルギーと蓄電池を組み合わせることは、電力供給の安定性を確保するうえでも効果的だ。その点においても火力や原子力の必要性は限られる(図4)。

図4:米国の発電・蓄電設備の導入計画(2020~2035年、脱炭素シナリオ“Decarb”)

出典:United States Department of Energy、Solar Futures Study (September 2021)

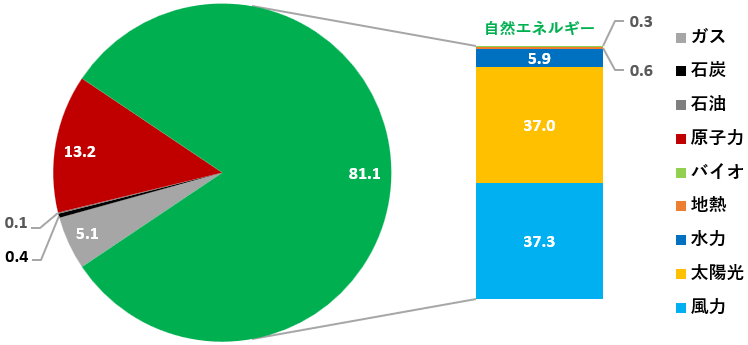

このようなエネルギー転換が進み、国全体の発電電力量に占める自然エネルギーの比率は2035年に81.1%に高まる見込みだ。太陽光と風力だけで全体の74.3%に達する。原子力の比率は13.2%に低下する(図5)。

図5:米国の電源構成(2035年、脱炭素シナリオ)

インフレ抑制法が脱炭素を加速、クリーンエネルギーに税額控除

2035年までに電力セクターを完全に脱炭素化することは、時間との戦いの中で意欲的な目標と言える。今後13年間で自然エネルギーの比率を約4倍に上昇させる必要がある。その点で2022年8月に成立した「インフレ抑制法(IRA:Inflation Reduction Act)」は大きな前進だ。

インフレ抑制法は米国の歴史上、気候・エネルギー分野における最大の投資になる6 。エネルギーコストの低減、エネルギー安全保障の強化、温室効果ガスの排出削減、という3つの目標を実現させることが目標である。エネルギーの信頼性向上、よりクリーンなエネルギーの生産に加えて、クリーンエネルギー分野の製造に対する大規模な投資を支援する。

米国内のクリーンエネルギー分野の製造に関しては、600億ドル(約8兆円)を超える資金をクリーンエネルギーと運輸のサプライチェーンに供給する方針だ。具体的には、次のような対策を講じる。

• 太陽光パネル、風力タービン、蓄電池の製造、および重要鉱物(クリティカル・ミネラル)の処理に対する300億ドルの生産税額控除

• 太陽光パネル、風力タービン、電気自動車の工場など、クリーンエネルギーの製造設備の建設に対する100億ドルの投資税額控除

さらに電力セクターの脱炭素化を加速させる追加の政策として、自然エネルギーと原子力を含む脱炭素電源に対する税額控除や、州と電力会社に限定した300億ドルの補助金・融資プログラムを実施する。

インフレ抑制法のもとで自然エネルギーと原子力に費やされる総額は、まだ決まっていない。原子力の専門家の推定によれば、既設の原子炉に対する生産控除税額は300億ドルにのぼる見込みだ7。

さまざまな戦略的なイニシアティブを通じて、米国は脱炭素を推進する準備ができていることを示した。各種の政策を効率的に実行することによって、2035年までに100%カーボンフリーの電力を国全体に供給する目標を達成できる。産業界が待ち望んでいるのは規制当局の主要な指針であり、それを迅速に提示することが求められている。

- 1BloombergNEF, Lithium-Ion Battery Price Survey 2022 (December 2022) [subscription required].

- 2BloombergNEF, Levelized Cost of Electricity 2022 2H Update (December 2022) [subscription required].

- 3BloombergNEF, Corporate Power Purchase Agreements – Updated February 15, 2023 (accessed March 13, 2023) [subscription required].

- 4International Atomic Energy Agency, Power Reactor Information System: Country Statistics – United States of America – Updated March 13, 2023 (accessed March 14, 2023).

- 5Mycle Schneider, The World Nuclear Industry Status Report 2022 (October 2022).

- 6Senate Democrats, Summary of the Energy Security and Climate Change Investments in the Inflation Reduction Act of 2022 (undated).

- 7Mycle Schneider, op. cit. note 5.