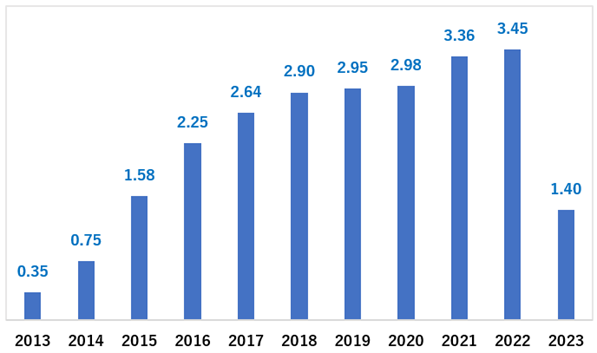

経済産業省が2023年度以降のFIT(固定価格買取制度)とFIP(フィードインプレミアム)の買取価格と合わせて、2023年度の再エネ賦課金(再生可能エネルギー発電促進賦課金)の単価を決定した。再エネ賦課金の単価は前年度の3.45円/kW(キロワット時)から大幅に低下して1.40円/kWhになる(図1)。5月分の電気料金から適用する。電力の需要家にとっては朗報だ。

図1 再エネ賦課金の推移(円/キロワット時、年度別)

FIT制度を開始した翌年の2013年度から上昇し続けた再エネ賦課金の単価が初めて低下する。しかも半額以下という急激な減少である。FITによる電力の買取単価が徐々に下がってきた効果もあるが、再エネ賦課金の単価を算定する時に参照する日本卸電力取引所(JEPX)の取引価格の高騰が最大の要因だ。

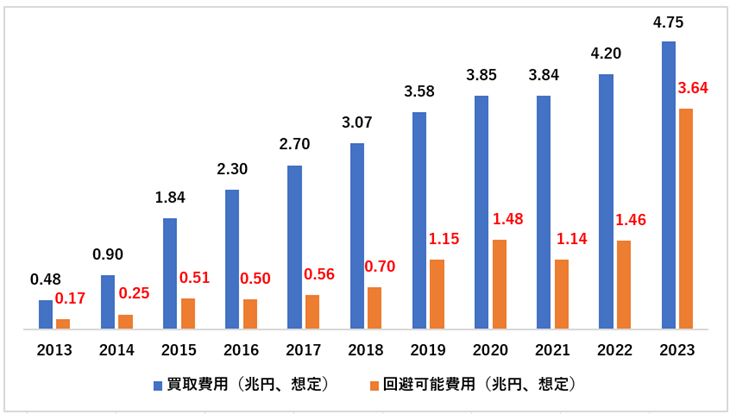

毎年度の再エネ賦課金の単価は、その年度に想定される買取費用の総額から、回避可能費用と事務費を差し引いたうえで、想定される販売電力量で割って算定する(図2)。

図2 再エネ賦課金の算定結果(2023年度)

このうち回避可能費用は、FITやFIPで買い取った電力量と同量を火力発電などで調達した場合に想定されるコストである。FITやFIPによる電力の買取によって、電力の供給事業者が回避できる費用を想定する。2021年度以降の回避可能費用は、JEPXにおける30分単位のスポット価格の実績をもとに算定することになっている(2020年度までは燃料費調整単価なども考慮)。

2022年度に化石燃料の価格高騰に伴ってスポット価格が大幅に上昇したため、2023年度に想定される回避可能費用が前年度から2.5倍も増加する(図3)。その結果、再エネ賦課金で回収する費用が大きく減少した。今後もスポット価格の変動が毎年度の再エネ賦課金に影響を与える。ただしスポット価格が2020年度以前の低い水準に戻らない限り、再エネ賦課金が2022年度の3.45円/kWhを超える水準まで上昇することはない。

図3 買取費用と回避可能費用の推移(年度別)

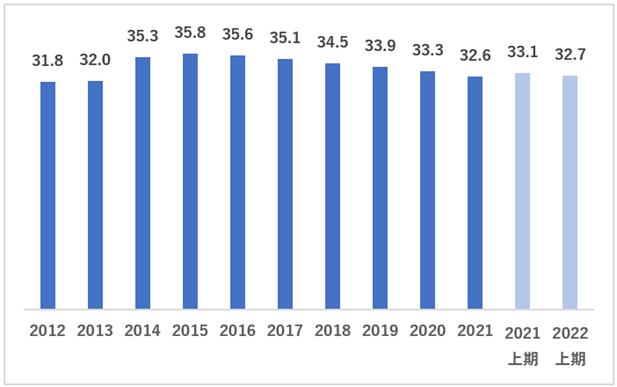

平均買取価格は2015年度をピークに低下

買取費用は今後も増加する見通しだ。FITやFIPで買い取る電力量が増えるためだが、そのぶん火力発電を減らすことができる。火力発電に必要な化石燃料の使用量を減らして、CO2(二酸化炭素)の排出量を削減する効果は大きい。

長期的には買取費用の増加は落ち着いていく。1kWhあたりの買取価格が低下していくからだ。FITやFIPによる平均買取価格は、2015年度の35.8円をピークに低下を続けている(図4)。太陽光発電を中心に買取価格を引き下げてきた効果である。2022年度以降も平均買取価格は低下し続けるため、買取電力量が増加しても、従来ほど買取費用は増えない構造になる。

図4 平均買取価格の推移(実績、円/キロワット時、年度別)

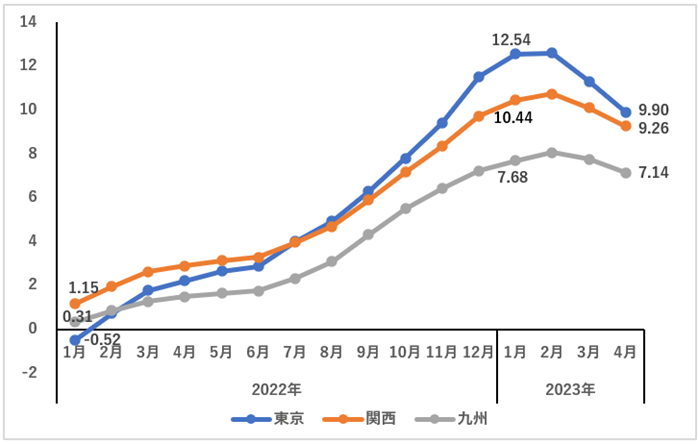

電力の需要家にとっては、再エネ賦課金よりも燃料費調整費のほうが大きな問題だ。2022年1月から2023年1月までの1年間で、電気料金に上乗せする燃料費調整単価が大幅に上昇した(図5)。東京電力エナジーパートナー(東京電力グループの小売電気事業者)の燃料費調整単価は1年間で13円以上も増加。相対的に増加幅が小さい九州電力でも7円を超えた。2023年に入って燃料費調整単価は低下してきたが、今後も化石燃料の輸入価格の動向は見通しにくく、燃料費調整単価が低い水準で安定することは期待しにくい。

図5 燃料費調整単価の推移(高圧、円/キロワット時)

需要家が燃料費調整単価の影響を受けない電力を調達する方法として、自然エネルギーによる自家発電とコーポレートPPA(電力購入契約)がある。どちらの方法も自然エネルギーの発電設備の電力を長期にわたって使用できるため、電力の調達コストを抑制しながら、CO2を排出しない電力を使い続けることが可能だ。経済性と気候変動の観点から、需要家が率先して自然エネルギーの電力を拡大すべき時期を迎えている。