フランスの原子力発電は信頼性に問題が生じて、十分に能力を発揮できていない状況にある。それでもエマニュエル・マクロン大統領は2022年2月10日に新たな政策を発表して、原子力発電を今後も支援する方針を示した。ただし新政策を実行するためには課題が多くあり、国営の電力会社EDF(Électricité de France)の事業構造を強化する必要がある。もともとEDFは垂直統合型の独占事業体として、フランス国内の電力を供給していた。世界最大の原子力事業者で、フランスの電力システムの基盤を担っている。このEDFを再び100%固有化することを、エリザベート・ボルヌ首相が7月6日に表明した(従来は株式の84%を政府が保有)1。

現在のEDFは原子力関連の問題と不利益な政策によって、経営が危うい状態にある。政府が計画している電力セクターのエネルギー転換、とりわけ新しい原子力発電の導入プログラムを実行できる能力はないとみなされた。とはいえ100%国有化しても、苦境に立つEDFと原子力発電を一気に健全な状態に戻せるわけではない。原子力発電に対する新たな財務計画、電気料金の増額、そしてEDFの事業再編、などの対策が必要になる。

フランスの原子力発電が抱える難題

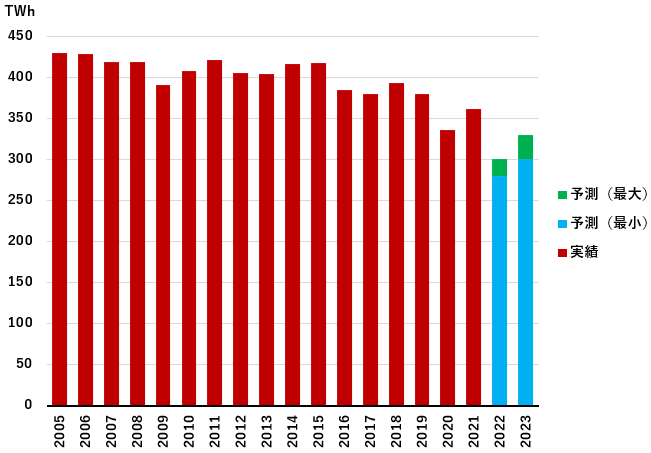

フランス国内にある56基の原子炉、合計容量61GW(ギガワット=100万キロワット)のすべてを所有・運営するEDFは2022年5月に、2022年と2023年の原子力による発電量の予測を発表した。2022年は2021年の360TWh(テラワット時=10億キロワット時)から大幅に減少して280~300TWhに、2023年は少し持ち直して300~330TWhになる予測である。フランスの原子力発電量は2005年の430TWhが最大で、それと比べて3割前後の縮小になる(図1)。

図1.フランスの原子力発電量の推移

このような悲観的な予測の背景には、フランスの原子力発電の出力に影響を与える5つの要因がある。第1の要因は“大改修(Grand Carénage)”の影響だ。安全性の強化と運転期間の延長を目的に2014年から2025年まで実行しているプログラムで、すべての原子炉(平均運転年数37年)が対象になり、稼働が制限される2。第2に新型コロナウイルスの感染拡大によって、原子炉のメンテナンスが計画どおりに実施できないことが挙げられる。第3の要因は最新の原子炉12基に応力腐食による配管の亀裂が見つかり、運転を停止した。第4に乾燥した温暖な天候が続いて原子炉の冷却がむずかしくなり、出力低減か一時的な運転停止が必要になった。第5に2007年から建設中のフラマンヴィル3号機(Flamanville-3)の運転開始が、当初予定の2012年から何度も遅延を繰り返し、早くても2023年になる見通しだ。その分の163万キロワットが見込めない。以上の要因が重なって、フランスの原子炉の半数以上が2022年の初めからたびたび運転できない状態になり、国内の電力システムに重大な支障をきたしている。

原子力発電の減少に加えて、石炭火力発電と石油火力発電の大半が廃止になり、一方で自然エネルギーが十分に拡大できていないために、電力の供給力が不足する事態に陥った。このため価格の高い輸入に頼らざるを得ない状況だ。2022年4月3日には、過去最大の14GW近い電力の輸入を記録した(半分以上はドイツから)3。これまで世界でも最大規模の電力を輸出していたフランスにとっては想定外の事態である。

困難にもかかわらず原子力を支援するフランス政府

マクロン大統領は2022年2月10日に、国内のすべての原子炉の運転期間を50年以上に延長すること、さらには6~14基の大型原子炉と数基の小型モジュラー炉を新設することを発表した(2050年までに合計25GWを追加)4。最初の大型原子炉は2028年に建設を開始して、2035年の運転開始を目指す。小型モジュラー炉の最初の実証機は2030年を見込んでいる。フランスの原子力産業にとっては数十年ぶりの明確な目標になる。これにより2012年から10年間にわたって続いているエネルギー政策の混乱を一掃する期待もかかる。

フランス政府が最近になって原子力発電に対する姿勢を前向きに変えた理由は2つある。その1つは国内の送電事業者であるRTE(Réseau de Transport d'Électricité)が、2050年および以降のカーボンニュートラルに向けた電力システムの長期見通しを「Energy Futures 2050」と題するレポートで発表した。この中で重要な分析結果として、2060年のフランスの電力システムにおいて需要を基準シナリオ(中央シナリオ)で想定した場合には、原子力50%と自然エネルギー50%の電源構成で電力を供給することが最もコスト効率が良かった。この電源構成では、原子炉の運転期間の延長に加えて、14基の大型原子炉と数基の小型モジュラー炉の建設を前提にしている。マクロン大統領が発表した計画は同様の内容で、RTEのレポートを参考にしたことは明らかである(関連コラム:「原子力発電の新設をフランスが計画、技術とコストに難題を抱える」)。

2つ目の理由は現在進行中のエネルギー危機において、1970年代のオイルショックの時のエネルギー安全保障に再び注目が集まっている。当時のフランス政府が実施した大胆な対策は、他に類を見ない原子力発電プログラムを打ち出して、化石燃料の依存度を低減させることだった。このプログラムによって、50年後の2021年にはフランスの発電量の70%近くが原子力発電によってもたらされている。世界でも圧倒的に高い比率で、1978年から1999年のあいだに運転を開始した56基の原子炉による。フランス政府にとって原子力発電は古き良き対処法なのだ。エネルギー安全保障の点では、国内で天然ウランを採掘できないため輸入する必要があるが(主にニジェール、カザフスタン、ウズベキスタン、オーストラリアから)、輸送と貯蔵は比較的容易である。ただしエネルギー源を他国に依存し続けるという矛盾を抱えている点で議論の的になる。

さらに付け加えるならば、最近の出力低下にかかわらず、原子力産業はフランスの数少ない産業面の強みと考えられる。一方で自然エネルギーの分野では、産業の拡大に必要な希少鉱物の調達においても、太陽光モジュールや風力タービンなどの主要な技術の製造能力においても、フランスは良いポジションを獲得できていない。

電力会社のEDFを100%国有化する背景

さまざまな課題を抱える中で、フランス政府はEDFを100%国有の事業体に戻すことを決定した。その理由を詳しく見ていく。

― なぜフランス政府はEDFの100%国有化を決めたのか?

この戦略的な決定には2つの目的がある。第1に電力セクターのエネルギー転換とエネルギー安全保障を政府が完全にコントロールするため。第2に少数株主に不満をもたらすような状況を終わりにする。これまで電力の利用者を守るために、EDFの利益を犠牲にするような政治的な決断を実行してきた。今後は運輸セクターや温冷熱セクターの脱炭素のために低炭素の電力がますます必要になるが、フランス政府は電力セクターに求められるエネルギー施策をEDFには実行できないと判断した。EDFは経済的な問題に直面していて、これが大きな理由になっている。大胆な変革が必要で、単独の意思決定者が実行プロセスを指揮する必要がある。EDFを100%国有化するために、少数株主が保有する16%の資本(株式と転換社債)を取得する費用は97億ユーロ(約13兆円)に達する見通しだ5。

― EDFの経済的な問題とはどのようなものか? その理由は?

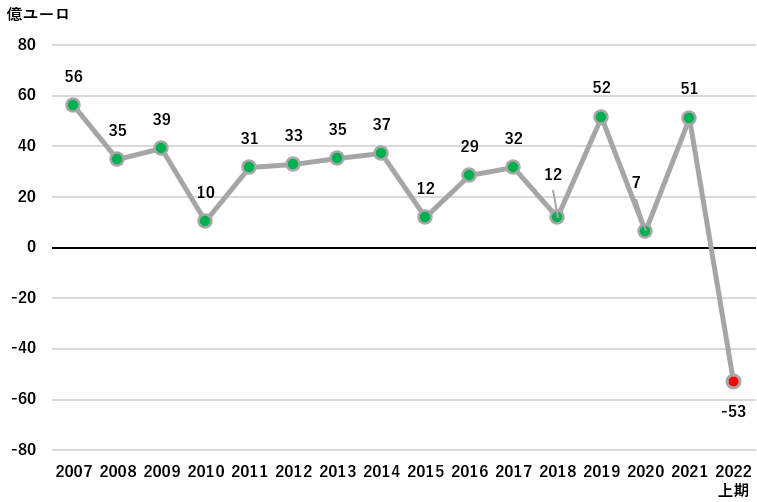

2022年の上期に、EDFは過去にない53億ユーロ(約7兆円)にのぼる損失を記録した(図2)。主な理由は2つある。第1に原子力発電の運転状況が悪化した。特にロシアのウクライナ侵攻によって、エネルギー市場が厳しい局面を迎えたタイミングに起こってしまった。第2にフランス政府がEDFにとって影響の大きい2つの政策を続けている。原子力で発電した電力を固定価格で提供することを義務づける規制(略称ARENH)と、消費者向けの電気料金の規制である。いずれの問題も2022年の下期に解決する見込みはなく、EDFの純利益がさらに悪化する可能性がある。

図2.EDFの純利益の推移

出典:EDF, Financial Results 2007-2022 H1

EDFの負債は過去15年間に3倍近くも増えた。2007年12月末時点の163億ユーロから、2022年6月末には428億ユーロ(約6兆円)に拡大している。主な要因は2つある。1つは国際化を推進するために、多額の資金を使って外国企業を買収した。たとえば英国のBritish Energyを2009年に190億ユーロで、イタリアのEdisonを2012年に50億ユーロで買収している。もう1つの要因は国内の原子力発電に対する大型の投資である。既設の原子炉を対象にした“大改修(Grand Carénage)”に約500億ユーロ、国内で1基だけ建設中のフラマンヴィル3号機に約230億ユーロを費やしている。

これほどの債務を抱えてしまうと、EDFが今後のフランスのエネルギー転換に向けて、原子力発電、自然エネルギー、送配電網、といった分野に大型の投資を実行することは限界がある。

― EDFの業績を悪化させる2つの政策の内容は?

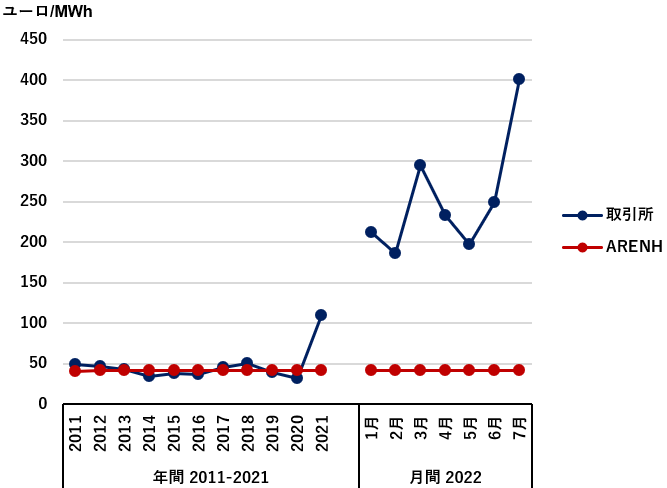

フランスの電力システム改革において、小売の競争を促進するためにARENHと呼ぶ規制が2011年に施行された。ARENHはEDFが原子力で発電した電力を年間に100TWhまで、新規参入の事業者(ENGIE、Iberdrola、Vattenfallなど)に対して一定の価格で販売することを義務づけるものだ。この規制がないと、新規参入者はEDFの小売部門と競争できない。最近になってコスト競争力のある自然エネルギーが増えてきたとはいえ、ARENHによって他の発電方法の電力と取引して利ザヤを稼げる。ARENHの価格は2011年の開始当初が1MWh(メガワット時=1000キロワット時)あたり40ユーロ(現在の為替レートで換算すると約5.5円/キロワット時)、2012年から少し上がって42ユーロになった。取引所の価格と比べると、特に2021年から2022年にかけて差が大きくなっている(図3)。EDFが大改修のために莫大な投資を続けているにもかかわらず、ARENHの価格は過去10年間にわたって同じ水準を保ち、結果としてEDFの資産がもたらす収益を低下させてきた6。ARENHは2023年にようやく49.5ユーロに引き上げられる予定だ。

図3.ARENHの価格と取引所の価格

もう1つの政策は電気料金の規制だ。進行中のエネルギー危機により、エネルギー貧困の問題が広がり、さらに2018年に起こった黄色いベスト運動(生活費の高騰に対する抗議運動)の衝撃的な記憶も重なって、社会の緊張を緩和する対策としてフランス政府が新たな規制を実施した。これにより、卸電力価格が高騰しているにもかかわらず、個人と一部の法人に対するEDFの規制料金は一時的に4%までの上昇にとどめられた7。それに加えて、ARENHによる追加の20TWhを46.2ユーロ/MWhで競争相手の小売事業者に販売し、一方で小売事業者から20TWhの電力を257ユーロ/MWhで購入するように求められた8。この決定によってEDFの競争相手は破産をまぬがれ、小売市場の競争状態を維持できる。EDFは2022年8月9日に、フランス政府に対して83億ユーロ(約1兆円)の補償を法的に求めた9。一連の動きはフランスの電力システム改革が失敗であることを示している。本来は太陽光や風力などコスト競争力のある自然エネルギーの電力を多様化することに注力すべきだった。残念ながら現在に至るまで、この分野の取り組みは不十分で、真の競争を阻害している。

最後に付け加えるとすれば、フランスで最も古いフェッセンアイム(Fessenheim)原子力発電所(88万キロワット×2基、運転開始1978年)を2020年に強制的に廃止した。EDFによれば、経済的な正当性なしに、日和見的な政治判断によって促されたものだという。フランスの原子力安全機関は環境と安全性の点で、この発電所の運転継続に反対していなかった。EU(欧州連合)は発電所の閉鎖に対してEDFに対する3億7000万ユーロの補償(国家援助)を承認した10。

― 100%国有化で期待できることは何か?

現時点では詳細が明らかになっていないため、EDFを100%国有化することの効果を予測することはむずかしいものの、すぐにEDFとフランスの原子力発電が盛り返すことはないだろう。おそらく消費者向けの電気料金、さらにはEDFの事業再編に関して、痛みを伴う決断が必要になる。

EUがグリーン投資の対象を規定するタクソノミーに原子力発電を追加したことは、EDFにとって後押しになる。100%国有化することと合わせて、原子力発電に対する資金調達の条件の改善が期待できる。原子力発電は大規模な投資が必要で、資金調達コストが高い(建設中のフラマンヴィル3号機の総コスト230億ユーロのうち約20%が資金調達コスト)11。ただし資金調達だけではなく、新たな収益スキームが必要になる可能性もある(たとえば英国で実施している差金決済取引などの優遇策)。

それでも莫大な負債と大規模な投資の必要性を考えると、消費者向けの電気料金の大幅な増額は避けられない。フランス政府はEDFの利益と消費者の利益のバランスを適正に保たなくてはならない。社会的な平穏のためにEDFを犠牲にする施策を取りやめ、新たな解決策に着手する必要がある。最も弱い立場にいる消費者に対して、実用的で教育的な支援が重要になる。

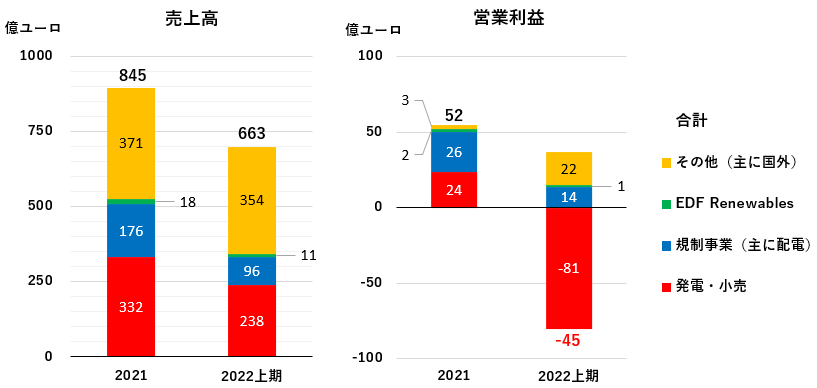

国有化はEDFの事業を再編する機会でもある。“ヘラクレス(Hercules)”と呼ぶ再編計画があり、原子力、水力、その他の自然エネルギーと配電・小売、の3つの事業に再編することを検討している。ただし影響力の大きい労働組合が会社の分割に強く反対している。このような再編がむずかしいとしても、事業のバランスを大胆に見直すことが不可欠だ。特に配電と自然エネルギー(EDF Renewables)の分野は、主力事業の発電・小売と比べて売上高は小さいものの、営業利益は着実に出ている(図4)。

図4.EDFの事業分野別の収益

EDF Renewablesは自然エネルギー発電事業の子会社。

その他には、原子力サービスのFramatome、エネルギー管理・効率化のDalkia、卸電力取引のEDF Trading.を含む。

出典:2021年はEDF, Consolidated Financial Statements at December 31, 2021、2022年上期はEDF, Half-year Financial Report at June 30, 2022

|

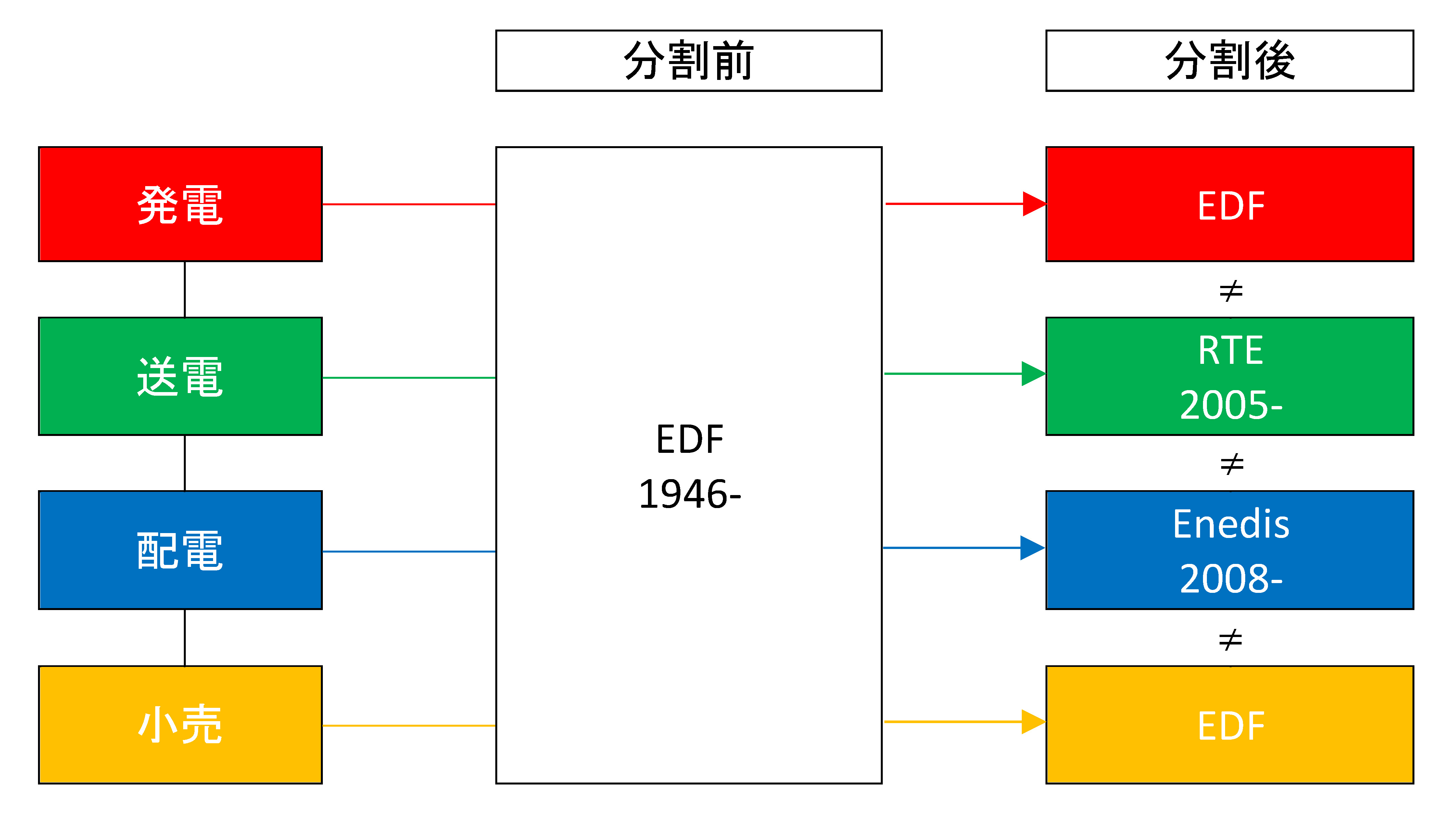

EDFの歴史  |

- 1EDF, Capital Structure – updated July 25, 2022 (accessed August 4, 2022).

- 2International Atomic Energy Agency, Power Reactor Information System: Countries, France – updated August 14, 2022 (accessed August 15, 2022).

- 3RTE, eCO2mix - Key figures: Commercial Exchanges in France (accessed August 15, 2022).

- 4French government, La nouvelle stratégie énergétique de la France – updated July 20, 2022 (accessed August 4, 2022) (in French).

- 5Le Monde, Marjorie Cessac, EDF: l’État annonce une renationalisation à 9,7 milliards d’euros – July 19, 2022 (accessed August 4, 2022) (in French).

- 6Les Échos, Julien Dupont-Calbo, Crise de l'énergie: le Parlement allège la facture pour EDF – August 2, 2022 (accessed August 4, 2022) (in French).

- 7EDF, Exceptional measures announced by the French Government – January 13, 2022 (accessed August 4, 2022).

- 8EDF, Publication of the decree and orders relating to the additional allocation of 20 TWh of ARENH volumes for 2022: update of the impact on the 2022 EBITDA outlook – March 14, 2022 (accessed August 4, 2022).

- 9EDF, Legal claim concerning the allocation of additional electricity volumes at a regulated price for 2022 – August 9, 2022 (accessed August 15, 2022).

- 10European Commission, Aides d'État: la Commission autorise l'indemnisation d'EDF pour la fermeture anticipée de la centrale nucléaire de Fessenheim en France – March 23, 2021 (accessed August 4, 2022) (in French).

- 11Cour des Comptes, La Filière EPR (July 2020) (in French).

- 12RTE, Rapport de Gestion 2021 (March 2022) (in French).