連載コラム 自然エネルギー・アップデート

気候変動がもたらす企業の財務インパクトを開示へ

―世界の100社以上が賛同した「TCFD」―

石田雅也 自然エネルギー財団 自然エネルギービジネスグループマネージャー

世界経済の安定を図るための国際組織「FSB(金融安定理事会)」のもと、気候変動が企業の財務に与える影響を分析して開示する「気候関連財務ディスクロージャー」の詳細が確定した。世界32カ国の専門家で構成するタスクフォース「TCFD(Task force on Climate-related Financial Disclosure)」が情報の開示方法をまとめた最終報告書を6月29日に公表して、100社を超える金融機関や巨大企業が賛同を表明した。化石燃料の継続使用や自然エネルギーの導入拡大が企業の収支・資産などにもたらすインパクトを定量的・定性的に分析して開示する取り組みである。投資家や金融機関が企業を評価する際の国際的な指標になるもので、電力会社をはじめエネルギー産業の評価にも大きな影響を与える。

住友化学と国際航業が早くも賛同

TCFDが推奨する「気候関連財務ディスクロージャー」に賛同した企業の中には、米国のシティグループをはじめ世界の有力な金融機関のほか、ロンドン証券取引所やシンガポール証券取引所、製造業のデュポンやペプシコなどが含まれている。日本からは住友化学と国際航業の2社が参加した。エネルギーの分野では欧州の大手電力会社が名を連ねている。フランスのEDFとENGIE、ドイツのEnBW、イタリアのEnel、スペインのIberdrolaの5社が賛同を表明してディスクロージャーに取り組んでいく。

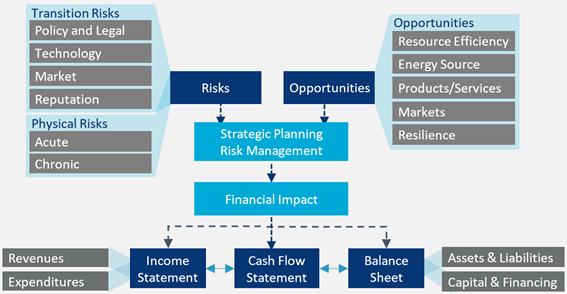

TCFDのディスクロージャーの考え方では、気候変動が企業の財務に与える影響をリスクと事業機会の両面から分析する(図1)。気候変動に伴う財務面のリスクは2種類に分かれる。1つは事業環境の変化(Transition)によるもので、政策や法律のほか、技術・市場・企業価値評価の変化がリスクになる。もう1つは物理的なリスクがある。災害など急激に発生するリスクや、水不足のような慢性的に生じるリスクを想定する。その一方で気候変動は新たなビジネスチャンスをもたらして財務面に影響を与える。エネルギーの利用を効率化する製品・サービスの開発や自然エネルギーを活用した新規事業が典型的な例である。

出典:TCFD

こうして気候変動によるさまざまなリスクと事業機会を洗い出したうえで、企業がとるべき戦略とリスク管理の計画を策定して、財務に与えるインパクトを分析・評価する。売上や支出に影響することもあれば、資産や負債、資金調達に影響を及ぼす可能性もある。体系的な手法で分析・評価した財務的なインパクトは、企業が毎年公表する主要な報告書の中に記載することをTCFDでは推奨している。日本国内では上場企業に義務づけられている「有価証券報告書」などが対象になる。有価証券報告書には将来に想定される事業のリスクを開示することが求められているが、現在のところ気候変動に伴う財務的なリスクを具体的に記載している例は見あたらない。

電力会社には水のリスクもある

TCFDの最終報告書では、気候変動による財務リスクの大きい業種を5つの分野で取り上げている。金融、エネルギー、交通、素材・建設、農業・食品・林業である(図2)。このうち多業種の企業に出資・融資する金融分野を除くと、財務的なリスクが最も大きいのはエネルギー産業だろう。

Revenues:収入、Expenditures:支出、Assets and Liabilities:資産・負債、Capital and Financing:資本・資金調達

出典:TCFD

その中でも電力会社は世界規模で進む温室効果ガスの削減による事業環境の変化が大きい。「低炭素のエネルギーシステムへ向かう構造的な変化によって、電力会社は(発電設備などの)資産の評価で重大なリスクがある」と最終報告書では指摘している。今後20~30年間にわたって世界各地で低炭素を目指す政策・技術・市場構造の変化が予想されるためだ。特に火力発電の比率が高い日本の電力会社は財務面の大きなリスクを抱えている。投資家や金融機関からディスクロージャーを求められる場合に備えて、火力発電所の削減を計画的に進める必要がある。

電力会社のリスクは温室効果ガスの問題だけではない。水力発電で大量の水を使うほか、原子力発電や火力発電でも冷却のために大量の水が必要になる。電力会社は気候変動に伴う水の供給に関するリスクも想定しておかなくてはならないことをTCFDの最終報告書では訴えている。日本の電力会社の場合には大規模な発電所の多くが沿岸地域に立地するため、地理的なリスクも考慮する必要がある。

G20サミットでも最終報告書を説明

TCFDの財務ディスクロージャーでは企業が取り組むべき対策を4つのテーマで明らかにするように求めた。気候関連のリスクを認識・評価・管理する「リスクマネジメント」に加えて、リスクを評価するための「指標と目標」を設定する必要がある(図3)。そのうえでリスクと事業機会が企業の「戦略」に与えるインパクトを短期・中期・長期で分析する。地球の温度上昇を2℃未満に抑える複数のシナリオに基づいて戦略の弾力性(レジリエンス)を分析することも推奨している。さらに経営者の役割と取締役会の監視体制を「ガバナンス(企業統治)」の観点からまとめれば、財務面のディスクロージャーとして十分と評価する。

出典:TCFD

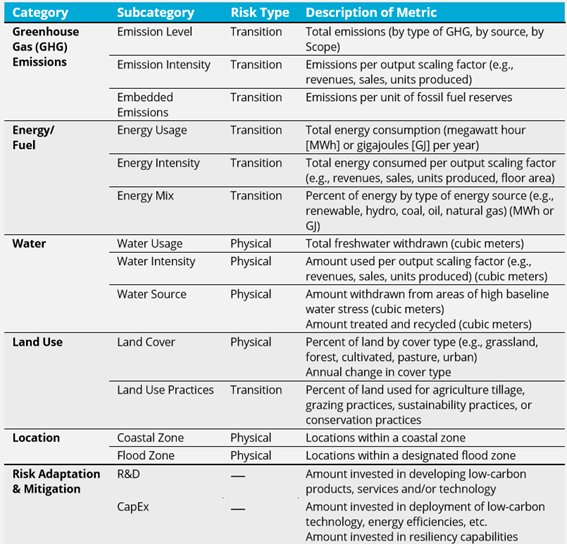

リスクを評価するための指標についても具体的な例を挙げている。温室効果ガス(GHG)に関しては、国際的な規約である「GHGプロトコル」の算定対象(スコープ)ごとに総排出量を測定するほか、売上や生産量などの成果に対する排出係数、化石燃料の埋蔵分に対する排出量などが指標になる(図4)。エネルギーの利用面でも同様に、総消費量と成果に対する消費係数、さらに供給量を自然エネルギー・水力・石炭・石油・ガスなどの比率で表したエネルギーミックスを指標として使う。

出典:TCFD

TCFDが推奨する財務ディスクロージャーは気候変動の影響を売上や利益などで評価することから、投資家や金融機関にとっては投資判断に使いやすい情報を得ることができる。7月7日と8日に主要20カ国・地域の首脳が参加してドイツで開催するG20サミットにおいて、FSB議長でイングランド銀行総裁のマーク・カーニー氏がTCFDの最終報告書の骨子を説明する予定だ。今後どのくらいの早さで世界各地の企業にTCFDの財務ディスクロージャーが浸透していくかは注目である。それによって自然エネルギーや火力発電に対する方針は抜本的に変わる。日本でも電力会社をはじめ企業の将来戦略に与えるインパクトは大きい。