[ポジションペーパー]

脱炭素への道が見えない「改定水素基本戦略」

政府は本年6月、6年ぶりに水素基本戦略の改定を行った。2017年に制定された最初の基本戦略とこれに基づく政策展開について、自然エネルギー財団は「日本の水素戦略の再検討:『水素社会』の幻想を超えて(以下、「財団報告書」)」1の中で包括的な評価を行っている。そこで指摘したように、日本のこれまでの水素政策は、欧州、米国、中国、オーストラリアなど世界の水素戦略の流れ、水素開発の動向と大きく乖離し、脱炭素戦略としても、エネルギー安全保障戦略としても全く不十分なものであった。排出削減効果のない(又はあいまいな)グレー水素・ブルー水素を優先し、しかもそれらの多くを輸入に頼るという誤った戦略をとったために、グリーン水素の国内生産という点で、日本は欧州各国、中国などの後塵を拝してしまった。

今回、改定された水素基本戦略(以下、「改定水素戦略」、または「改定戦略」)には、国際的な政策展開、現実の水素開発の動向にキャッチアップし、いくつかの点で、こうした2017年の基本戦略以降の弱点を修正しようとする努力は見られる。しかし、戦略の見直しは不徹底であり、この期間に世界各国の取組みが加速した分、日本の立ち遅れはいっそう際立ったものになっている。

財団報告書は、政府の取組みが、脱炭素化およびエネルギー安全保障の確立という観点から、特に以下の3点で大きな問題点を有するものであったことを指摘した。

1. 優先度の低い用途の選択

2. 化石燃料由来のグレー水素・ブルー水素の優先

3. 国内グリーン水素生産の立ち遅れ

以下、改定水素戦略がこれらの指摘に対応できているのかどうか、また、CO2削減に有効で、日本企業の競争力確保につながるものなのか、という観点から、その内容を検証する。更に最後の総括においては、自然エネルギーによる脱炭素化戦略の一環として水素戦略を確立すべきことを指摘する。

| 1. 水素の用途は見直されたか |

|---|

財団報告書が指摘したように、水素は今後、コスト低下が進んだとしても、利用可能な脱炭素技術の中では相対的にコストの高いオプションである。したがって、IEAのレポートなどが以前から提唱し2、今回のG7サミットの首脳コミュニケでも確認された3ように、水素は他の方法では排出削減の困難な用途に的を絞って利用されるべきものである。

これまでの日本の水素戦略の最大の問題点のひとつは、「あらゆる分野で水素が利活用される未来の水素社会」という誤ったビジョン4を描き、優先度の低い分野での利用を進めてきたことである。その代表例は、EVという、より実践的な脱炭素技術がある乗用車で燃料電池自動車(FCV)の利用を促進し、またヒートポンプと太陽光発電など、より合理的なオプションのある家庭用の電力・熱供給に燃料電池(エネファーム)利用を進めるという誤った選択を行ったことである。2012年からの10年間で政府の水素関連予算の7割がこうした優先度の低い用途、「好ましくない用途」に使われた。

改定戦略は、導入に向けた基本的な考え方の中で、「水素は電化が困難な熱利用や炭素原料の置換など、hard-to-abateセクターでの脱炭素手段である」と明記し、「あらゆる分野での利活用」 というこれまでの路線からの転換が意図されているようにも見える。しかし、自動車分野では、「商用車分野に取組を重点化」とする一方で、これらの取組みを「乗用車に加えて」進めると記述しており、これまでの誤った路線を明確に修正しようとしていない。家庭用燃料電池に至っては、いっそう普及を加速する方針を示している。

FCVも家庭用燃料電池も、日本メーカーが世界にさきがけて実用化したこともあり、新しい市場を開拓した製品として、10年以上多額の研究開発費用と導入補助が投じられてきた。しかし世界の状況は大きく変化し、それぞれEV、ヒートポンプと太陽光発電など、より低コストで利便性の高い代替商品が世界市場で拡大しつつある。

燃料電池乗用車への拘泥が日本の自動車産業を危うくする

政府の推進政策にも関わらず、燃料電池乗用車の導入実績は目標を大幅に下回っている。2020年までの導入目標4万台に対し、その実績は約8分の1の5,170台にとどまる5。2030年目標は、FCトラックやバスなどを含めた乗用車換算台数と位置付けられたが、80万台という数値目標自体は変更しなかった。FCVの推進政策は、国内メーカーのEV参入の遅れを招いただけでなく、国内EV市場の立ち上げを遅らせ、それに伴う車載用二次電池や充電機器など、世界市場を狙うべき関連企業の国際競争力低下を招いた。FCVについては、今後商用車に重点を置くことも示されているが、小型トラックや路線バスもEV化が進んでいる。

家庭用燃料電池は脱炭素化に有効なのか

家庭用燃料電池は、前の基本戦略の後に発表された第5次エネルギー基本計画で2030年530万台という目標値が示されたが、その後の第6次エネルギー基本計画では2030年300万台に下方修正された。それでも、2023年3月までの13年間の実績は48万台であり6、2030年の修正目標達成のためには、今までの半分の期間(2030年までの7年)で、これまで13年間の5倍の普及が必要となる。改定戦略では、その原因を製品の高コストにあるとし、現状から3割という、非常に厳しいコストダウンをメーカーに求めているが、そもそも都市ガス利用機器である家庭用燃料電池に、脱炭素化への貢献を期待する方向が違っていたのではないか。

家庭用燃料電池は、本来めざすべき脱炭素化に貢献できるのか、という原点に遡って見直されるべきである。現在は、都市ガスを改質して水素として利用しているが、この方法では改質時に生じる二酸化炭素がそのまま排出されてしまっている。二酸化炭素の排出削減に効果があるようにするためには、グリーン水素など排出基準値以下の水素を直接利用するか、都市ガスの脱炭素化が必須となる。

前者は都市ガス配管で水素を送れるようにするための設備投資が必要となるため、ガス業界では既存設備をそのまま使える合成メタンの利用を提唱している。しかし、カーボンニュートラルな合成メタンを製造するためには、グリーン水素とバイオマス由来もしくはDAC(Direct Air Capture:空気からのCO2直接回収)に由来する炭素源が必要であり、高コストにならざるを得ない。業界では、それを補うための差額補助を求めているが、もともと補助が必要な水素に加えて合成メタンへの補助を加えることは、二重の補助となる。さらに、社会インフラとしても電化が進む民生部門への二重投資となり、貴重な財源の無駄遣いとなってしまう7。

燃料電池自動車についても家庭用燃料電池についても、このまま世界の進む方向からはずれ、海外市場への展開が困難な日本市場だけを対象とした商品と技術に拘泥すれば、輸出を中心とする製造業の国際競争力を失わせる恐れが高い。

電力脱炭素化に反する石炭アンモニア混焼発電

改定戦略は、水素の用途の筆頭に発電分野を掲げ、この分野での水素、そしてアンモニア利用を水素需要のけん引役にしようとしている。太陽光発電と風力発電という変動型自然エネルギー電源が、電力供給の大部分を占める時点では、グリーン水素などの専焼発電が、調整用電源として一定の役割を果たすことは想定される。こうした時代に向け、水素やアンモニアの専焼技術開発を進めることには意義がある。しかし、改定戦略は石炭火力へのアンモニア混焼を発電部門での水素・アンモニア利用の中心に位置づけている。国際的にも、また国内でも多くの批判がなされているように、現在計画されている石炭アンモニア混焼発電は二酸化炭素排出削減に貢献せず8、実質的には石炭火力を延命する役割を果たしてしまう。

政府は今回のG7において、石炭アンモニア混焼発電に各国のお墨付きを得ようとしたが、合意された文書では、発電部門でのアンモニアの利用はG7共通の方針としては認められず、利用をめざす一部の国があることが言及(note)されただけに終わった。しかも「1.5℃への道筋およびG7の目標である2035年までに電力部門を完全にまたは大部分を脱炭素化するという目標に整合する」という条件がつけられている。日本の水素戦略が国際的に評価されるためには、石炭アンモニア混焼を発電分野での利用計画に含めるべきではない。

| 2. 化石燃料由来の水素優先政策は変わったのか |

|---|

これまでの国の水素戦略は、全くCO2排出削減に寄与しないグレー水素を少なくとも2030年までは主要な供給の対象にしてきた9。また、ブルー水素については、どの程度の削減効果のあるものを推進の対象にするのか、その基準を明確にしてこなかった。

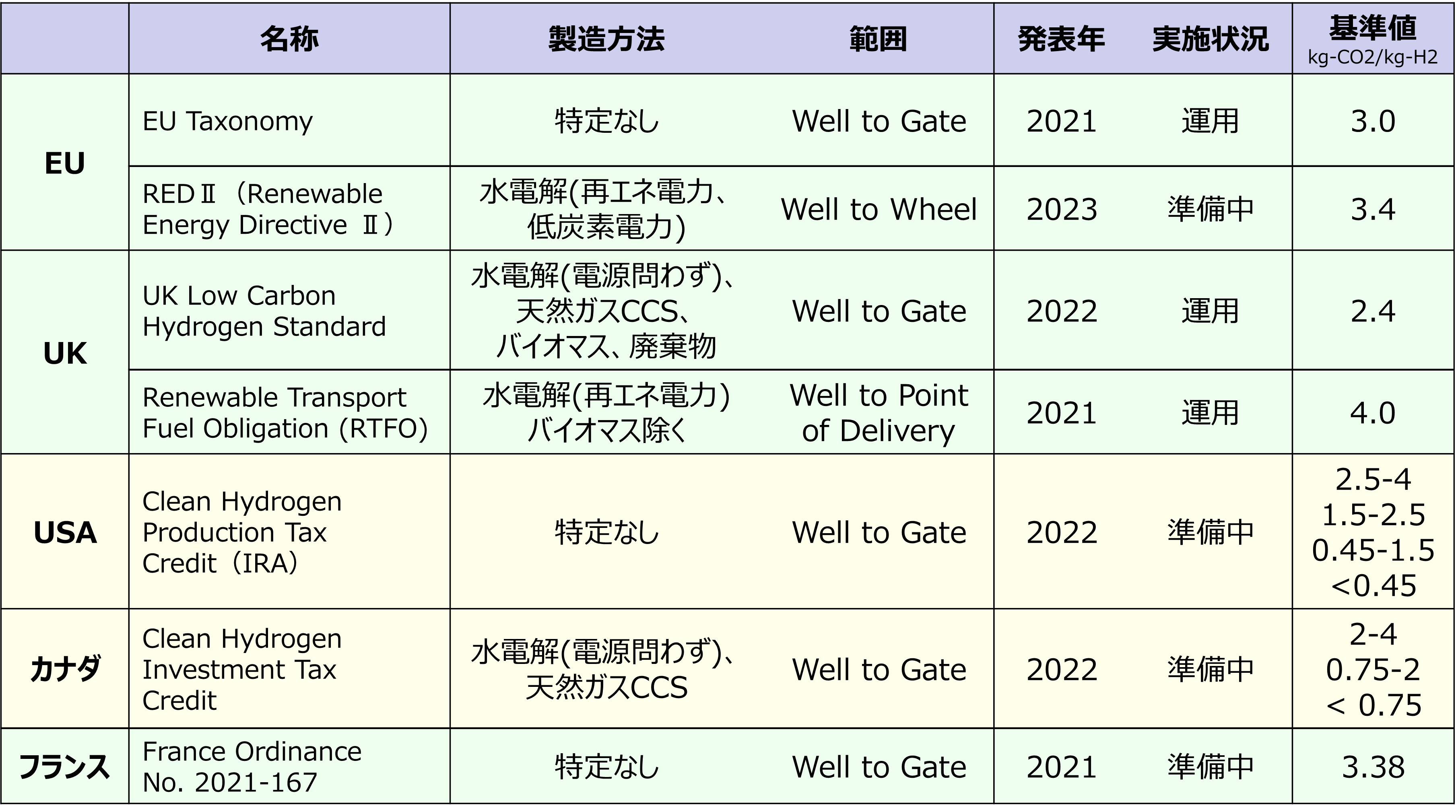

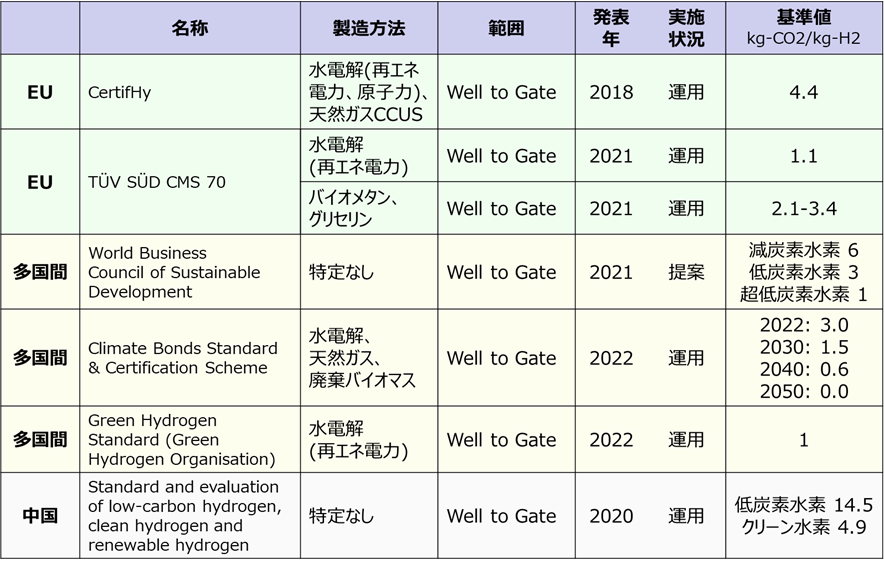

改定基本戦略は、初めて低炭素水素の基準値(3.4kg-CO2/kg-H2)を示した。日本よりも早く、EU各国や米国など、世界の主要国ではすでに2021年末から2022年初頭にかけて基準値を決め、その運用(規制や税制優遇)を始めているか、所定の手続きを経て運用が開始される見込みである(表1)。さらに、世界では多くの民間団体も、低炭素水素の基準値を設け、水素やそれを用いた製品の環境負荷の算定や、投資判断材料に使われている(表2)。

今回政府が示した基準値を先行する各国の基準値と比較すると、決して厳しいものではない。EUタクソノミーの基準値は3.0、英国の低炭素水素基準値は2.4であり日本よりも厳しい。日本の基準値と同一、あるいはより高い値のもの(EUのREDⅡ、UKのRTFO)は、それぞれ対象範囲がWell to Wheel、Well to Point of Deliveryと、日本の基準範囲(Well to Gate)だけ でなく、その後のエネルギー転換も含めた輸送や利用機器での使用を含めたものであり、実際にはより厳しい基準となっている。米国とカナダは、4.0を閾値として、CO2排出量に応じた税制優遇措置となっており、日本の基準値は閾値内には含まれるものの、優遇措置としては最小の範囲に属する。このように、主要国の中では、日本の基準値は最もハードルが低いものであることがわかる。さらに、表3に示す民間主導の基準では、2018年に最も早く、間口を広げて発表されたCertiHyを除くと、さらに厳しい値を求めている。

表1 各国の低炭素水素の基準値

Well to Point of Delivery:水素製造の原料供給から、輸送(エネルギー転換含む)、利用機器に届けるまで

Well to Wheel:水素製造の原料供給から、輸送(エネルギー転換含む)、利用機器での使用まで

出典)IEA ”Towards hydrogen definitions based on their emissions intensity (April, 2023)”をもとに自然エネルギー財団作成

表2 低炭素水素に関する民間の基準値

なお、水素の排出量基準に関して、政府は、「『クリーン水素』の世界基準を日本がリードして策定し、クリーン水素への移行を明確化」10などとし、水素の製造方法に基づくグレー、ブルー、グリーンという「色分け」ではなく、製造に伴うCO2の排出量(炭素集約度)による評価に移行することを、日本の成果であるかのように主張している11。しかし、実際には上述のように、日本より先に多くの国が排出量基準を策定しており、その内容も日本より厳しいものが多い。炭素集約度による評価への移行は、日本がリードしたと言えるようなものではない。

グレー水素は低炭素基準に適合しない

もう一点、明確にしておく必要があるのは、水素の評価をこれまでのグリーン、ブルー、グレーという「色分け」ではなく、排出基準に照らして行うという方向は、グレー水素の利用が認められたことを全く意味しないということである。グレー水素では、CO2排出量が11.4kg-CO2eq/kg-H2となり 、表1に示す低炭素水素の基準値に全く適合しない。

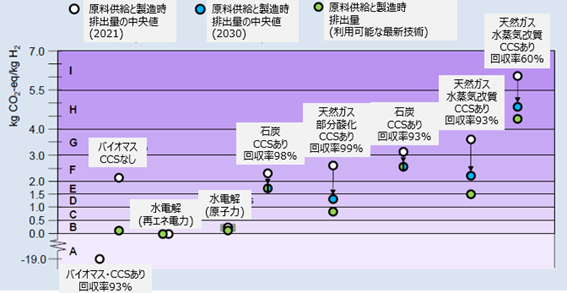

図1は、IEAが水素の様々な製造方法ごとにCO2排出量レベルをAからIまでの9段階に分けてグループ化したものである。日本の基準値(3.4kg-CO2/kg-H2)は、厳しい方から7番目のGに相当する。このレベルに該当するのは、石炭、あるいは天然ガス(水蒸気分解)をもとに水素を製造し、その際に発生したCO2をCCSによって分離貯留したブルー水素である。図1にあるとおり、CCSの利用では93%という高い回収率が想定されている12。今後さらに厳しい基準に対応すべく、これ以上のレベルを満たすには、より高いCO2回収率か、上流側でのCO2やメタン排出量の削減が必要となるが、いずれの対応も設備のコストアップ要因となるため、コスト面での競争力を失う結果となる。

図1 水素製造におけるCO2排出量レベルの例

出典)IEA ”Towards hydrogen definitions based on their emissions intensity (April, 2023)”をもとに自然エネルギー財団作成

低炭素水素基準値の適用を2030年以降に先送り

更に、今回の改定基本戦略で問題なのは、水素の排出規定の導入時期を先送りしようとしていることである。2022年に改正された省エネ法では、化石燃料への依存度を減らすためとして、非化石燃料への転換が盛り込まれ、同時に行われた高度化法の改正では、水素とアンモニアが非化石燃料と位置付けられた。これに関し、改定戦略は、「省エネ法に基づく非化石エネルギーへの転換に関する措置において、現行の目標年度である2030年度より先の将来において、炭素集約度等に応じた評価を行うことで、産業部門等のクリーン水素への移行を促進する」等と記載し、水素の炭素性能の評価は2030年度以降に先送りし、それまでは現行のグレー水素が使われ続けること認めている。

また、上述のように化石燃料由来の水素で低炭素基準に合致させるためには、90%以上の回収率でCCSを実現する必要があるが、改定戦略は、「2030年までのCCS事業開始に向けて事業法整備を含め事業環境整備を加速化し・・・」と、CCSは2030年以降に実施するとしている。

要するに、政府は炭素集約度、水素の排出基準値の重要性を強調するポーズを示しながら、その適用を今から7年以降先に引き延ばすことを公言しているのである。いち早く基準値を発表し、すでにその運用を始めている欧米を中心とした海外から見ると、日本の水素はCO2削減に寄与しておらず、その水素を用いた製品や素材もCO2排出量の高いものと見なされることになる。

日本の中では国内基準のデータ等を開示し、GHG基準に向けた取組みが示せれば、当面はグレー水素を利用しても脱炭素と認定され、しかも差額補助が得られる見込みである。そのため、グリーンを含めたクリーン水素への移行を早めるインセンティブが起こりにくい。しかし輸出企業にとっては、国内でのデータ開示とは別に、表1と表2の国際的な基準に基づくGHG排出量の開示が求められるため、二重の手続きが必要となる。さらに、日本国内では脱炭素と認定されても、海外ではクリーンとは認められない恐れが大きい。その結果、GHG排出量の多い素材や製品と位置付けられ、製造企業の競争力を失う恐れもある。そのため、国内基準の「低炭素水素」を使用するメリットがなく、利用のインセンティブが働かない。

上述のように、改定戦略で示された基準値は、現在の時点でも他の国々の基準に対して厳しいものではない。一方、日本での運用が始まる2030年には、世界ではCO2排出量がBレベル(図1)のグリーン水素が大量に製造・利用され、そのレベルが標準となる可能性が高い。そのため、日本の基準値を満たすだけでは、将来予想される世界の標準に対し、低炭素水素とみなされない恐れが大きい。

| 3. 国内グリーン水素生産を加速できるのか |

|---|

2017年の水素基本戦略が、水素の調達・供給に関して掲げた方針は、第1に海外の化石燃料を利用した水素生産13であり、第2に「安価な海外再⽣可能エネルギー源の活⽤」であった。そこには、純国産のグリーン水素開発を推進するという観点が、殆ど完全に欠落していた。国際的に競争力のあるグリーン水素を製造するためには、国内で自然エネルギー電力を安価に大量に供給できるようにすることが、最も重要である。政府のエネルギー戦略は、自然エネルギー電力目標を低い水準に留めるなど、この点でも全く不十分なものであった。こうした方針が、日本の水素開発の著しい立ち遅れを招いてしまった。

自然エネルギー電源開発の遅れへの反省が欠落

改定基本戦略は、「供給面での取組」の冒頭に、「国内水素製造に向けた製造基盤の確立」を掲げており、2017年戦略の誤りを修正しようとしているように見える。しかし、改定戦略には自然エネルギー開発の遅れが、国内の水素生産の低迷の原因となっているという認識が全く示されていない。

それどころか、改定戦略は、「再生可能エネルギーが出力制御される局面においては余剰電力価格が安い」という側面を強調し、国内の自然エネルギー電力価格が高いという問題自体に取り組む姿勢を見せていない。確かに国内でも、九州などを中心に太陽光発電の出力抑制が増加し、こうした際に電力の卸売り価格が低下する事態が発生している。しかし、これらの出力抑制は、電力の広域的な利用が不十分であること、原子力発電の優先的な利用、火力発電の抑制の不十分さ、更に需要マネジメントの遅れなどにより生じているものである。現在の日本のように、自然エネルギーが電力供給の20%ほどしかない中で頻繁に出力抑制が繰り返されるのは、自然エネルギー電力を電力のまま最大限に活用する取組みの遅れを示している。頻繁な出力制御の発生は、自然エネルギー開発の収益性を低下させ、導入加速の阻害になる。「出力制御で再エネの価格が下がる」という側面だけを強調するのは、安価な自然エネルギー電力の大量導入を実現し、これにより国内のグリーン水素の価格を低下させていく方向とは全く異なる。

電解装置開発の遅れは解消できるか

国産グリーン水素の製造にむけては、自然エネルギー電力開発の加速と共に、電解装置の開発を強化する必要がある。実用化で世界をリードしたとする燃料電池と同じ原理である水電解装置の開発と実用化(構造のモジュール化と製造の自動化)で、日本は大きく出遅れてしまった。特に、大量生産、大量消費のための、大規模化と低コスト化で日本は欧州と中国メーカに大幅に立ち遅れており、太陽電池、車載用二次電池、半導体14の負けパターンに類似している。さらに技術でも、中国LONGI社はアルカリ型の電解効率で4.0kWh/Nm3(87.9%)を実現、製品化しており15、「技術では勝っている」とはいえない状況になりつつある。

欧州は、豊富な自然エネルギー電力を基にしたグリーン水素の製造目標を明確に示し、製造装置と利用側にとって予見性のある投資を促進している。中国は、国策として自然エネルギー電力を増やし続ける一方、水電解装置の低コスト化では世界をリードしている。

今回の改定戦略では、「国内外において日本関連企業(部素材メーカを含む)の水電解装置の導入目標を15GW程度として新たに設定」、という記載はあるものの、この状況を解消するための具体的な施策は見られない。さらに、部素材の寄与に関する算定方法も示されていない。まずは、国内でのグリーン水素の導入目標を定め、予見性のある投資を可能にするべきではないか。

| 総括:脱炭素戦略としての水素戦略の確立を |

|---|

改定戦略は、その冒頭で「グリーントランスフォーメーション(GX)を通じて、エネルギー安定供給、経済成長・国際的な産業競争力強化、そして脱炭素の三つを同時に実現することを目指す」という方針を示し、今回の改定がこの三つの目標に沿ったものとして行われたことがわかる。特に改定戦略は、「水素産業戦略」という新たな柱をたて、国内市場のみならず世界市場を狙うという意欲を強調している。

水素の開発と利用を産業戦略として位置づけることは間違いってはいない。しかし、日本政府に欠けているように見えるのは、1.5℃目標実現にむけた脱炭素戦略と整合しない水素戦略は、産業戦略としても決して成功しないという認識である。

ここまでに述べたように、改定戦略は、脱炭素化に逆行する石炭アンモニア混焼を推進し、排出削減効果のないグレー水素を少なくとも2030年までは促進する方針を示すなど、脱炭素戦略としての性格は極めてあいまいである。

欧州、米国を始め、世界各国の脱炭素化戦略の共通解となってきたのは、まず自然エネルギーを中心とした電源の完全な脱炭素化を実現することであり、更に太陽光発電、風力発電の飛躍的な拡大と送電網の増強を進めながら、余剰電力も含めた、豊富で安価な自然エネルギー電力による水素製造を行い、これを産業・運輸部門の脱炭素化に活用していくという道筋である。

日本の水素戦略は、こうした脱炭素社会への移行戦略を欠いたまま、日本国内で先行していた水素利用製品の拡大を含め、あらゆる分野での水素需要量を積み上げ、これに相当する水素の供給を、少なくとも2030年までは炭素性能(排出量)に関わりなく、海外からの調達を中心に進めるという構造になっている。水素の利用についても供給についても、化石燃料を調達し利用してきた、既存の設備とシステム、産業構造を維持したいという狙いが見え隠れしている。

最初の基本戦略が発表された2017年から6年、世界の状況は大きく変化した。温暖化の進行が加速し、気候変動対策の緊急性がますます高くなっている。一方、ロシアによるウクライナ侵攻により、エネルギー安全保障は自国の存続に必須の重要事項となっている。

G7をはじめとする世界各国で策定された水素戦略は、これらの変化を受け、水素を温室効果ガス排出量の削減とエネルギー安全保障を両立するための手段と位置づけたものとなっている。欧州では、ロシア産天然ガス依存からの脱却とCO2排出量削減を両立させるため、自然エネルギー由来のグリーン水素を大量に生産する計画を打ち出した。一方、米国は気候危機を克服し、エネルギー安全保障を強化するために、自国内での太陽光発電・風力発電装置、EV生産などで雇用創出と新しい産業育成の両立を図る、大規模な政策を実施している。それぞれ、大きなビジョンをもとに、実効性のある施策を迅速に打ち出している。

改定水素基本戦略は、こうした世界の大きな変化を取り込めず、6年前の古い日本をひきずった内容となっている。このままでは、1.5℃目標に向けた日本の削減目標が達成されないばかりか、日本の水素戦略はグリーンウォッシュとみなされ、国内で生産された製品はGHG排出量の多いものと位置付けられ、国際競争力を失う恐れが大きい。

2050年においても、自然エネルギーを電力需要の5割~6割だけに留めるという現在の政府戦略16を早急に改め、エネルギー効率化の徹底を前提に、産業・運輸部門も含め、自然エネルギー電力とこれにもとづく低炭素水素でエネルギー供給を担う脱炭素戦略、そして水素戦略を確立しなければならない。

<関連リンク>

[報告書]日本の水素戦略の再検討:「水素社会」の幻想を超えて(2022年9月9日)

- 1日本の水素戦略の再検討:「水素社会」の幻想を超えて 2022年9月

- 2 例えば、IEA:The Future of Hydrogen(2019)、IRENA:Green Hydrogen Cost Reduction (2020)、IRENA:Geopolitics of the Energy Transformation (2022)など。

- 3首脳コミュニケ第25項で次のように記載されている。「我々は、低炭素及び再生可能エネルギー由来の水素並びにアンモニアなどのその派生物は、摂氏1.5度への道筋と整合する場合、産業及び運輸部門の中で特に排出削減が困難なセクターにおいて、セクター及び産業全体の脱炭素化を進めるための効果的な排出削減ツールとして効果的な場合に、温室効果ガスであるN2Oと大気汚染物質であるNOxを回避しつつ、開発・使用されるべきであることを認識する。」

- 4水素燃料電池戦略協議会「水素・燃料電池戦略ロードマップ」2019年3月

- 5次世代自動車振興センター(閲覧日:2023/6/20)

- 6コージェネ財団(閲覧日:2023/6/20)

- 7今後の技術的なブレイクスルーによってカーボンニュートラルな合成メタンが安価に製造できるようになれば、運輸部門などの有力な脱炭素手段になる可能性はあるが、未だその実現は見通せていない。

- 8注政府が推進する最新の高効率石炭火力(USC)であっても、その1kWhあたりCO2排出量は現在、通常に使用されている天然ガス火力(GTCC)の2.3~2.5倍である。したがって、アンモニア混焼率を50%にしても、まだ天然ガス火力より排出量が大きい。さらに天然ガスを原料としてアンモニアを製造する場合、最新鋭の設備でもアンモニア 1t の製造に対して 1.6t のCO2を排出する(経済産業省令和4年度概算要求研究開発事業に係る技術評価書(事前評価))。この結果、アンモニア混焼による排出削減効果はほとんどゼロになる。アンモニア製造時のCO2排出をCCSで回収するブルーアンモニアを使用する計画があるが、実際にどの程度の削減効果があるのかは十分に検証される必要がある。

- 92030年の水素の供給量目標は最大300万トン/年と設定されているが、政府の策定したグリーン成長戦略は、クリーン水素(化石燃料+CCUS、再エネ等から製造された水素)の目標量を「42万トン以上」としており、大半はグレー水素の供給を想定していることになる。

- 10再生可能エネルギー・水素等関係閣僚会議(第3回)「水素社会実現に向けた政策の骨格(案)」2023年4月4日

- 11西村経済産業大臣は「G7の会議でも水素の炭素集約度の概念を日本から打ち出して、主導をして盛り込んでおります」と述べている。2023年6月6日閣議後記者会見

- 12CCSは理論的には90%以上の回収を行うことは可能だが、設備の不具合や漏洩などによって、実際の回収率はこの水準を大きく下回る事例があることにも注意が必要である。米国のペトラノバ、カナダのバウンダリーダムという二つのCCS付き火力発電所の事例では、実際の回収率は6~7割程度にとどまっている。自然エネルギー財団「CCS火力発電政策の隘路とリスク」2022年4月参照。

- 13「海外に豊富に存在する褐炭に代表される低コストな未利用化石資源については、水素化とCCSを組み合わせることで、CO2フリーのエネルギーとして活用することが可能となる。」

- 14これらは、実用化初期に日本企業が世界で大きなシェアを得たものの市場拡大期に逆転されたが、水電解装置では実用化初期から出遅れている。

- 15LONGI社 従来は4.5kWh/Nm3前後(78-80%、高位発熱基準)

- 16 「2050年カーボンニュートラルに伴うグリーン成長戦略」2020年12月