気候変動を抑制するために、世界の主要国は相次いで炭素中立(カーボンニュートラル)の目標を打ち出した。2020年の国連総会で中国は2060年までの炭素中立目標を発表したが、その実現に向けて、より現実的な議論が求められるようになった。様々な議論の中で、水素の開発と利用が注目を集めている。水素はエネルギー源とエネルギー貯蔵媒体として、自然エネルギー中心のエネルギー構造転換において重要な役割を担うことが期待されている。ただし現在のところ中国の水素はほとんどが化石燃料から生産するグレー水素であり、CO2の排出を伴う。こうしたグレー水素の利用は炭素中立の目標と相反するため、CO2排出しないグリーン水素を中心とした発展戦略が必要となる。

グリーン水素認証制度を2020年12月に発表

水素は利用段階でのCO2排出量がゼロであるものの、水素の製造や運送、充填においてエネルギーを消費し、CO2排出が存在する。製造時の水素を生産方法によって、グレー水素、ブルー水素、グリーン水素などの「色」で分類する。グレー水素は石炭や天然ガスなどの化石燃料を原料として、生成過程でCO2を大気中に放出する。ブルー水素はグレー水素の生成過程にCO2回収・貯留プロセス(CCS)を取り入れた水素である。グリーン水素は風力や太陽光などの自然エネルギーの電力を利用して、水を電気分解して生成する。自然エネルギーの電力はCO2を排出しないため、グリーン水素のCO2排出は水素製造に関連する設備生産・建設・運転によって発生するもののみである。一方、ブルー水素は製造時に炭素回収を実施するが、その回収率は50~90%と幅があるため、グリーン水素と比べてCO2の排出量が大きい。

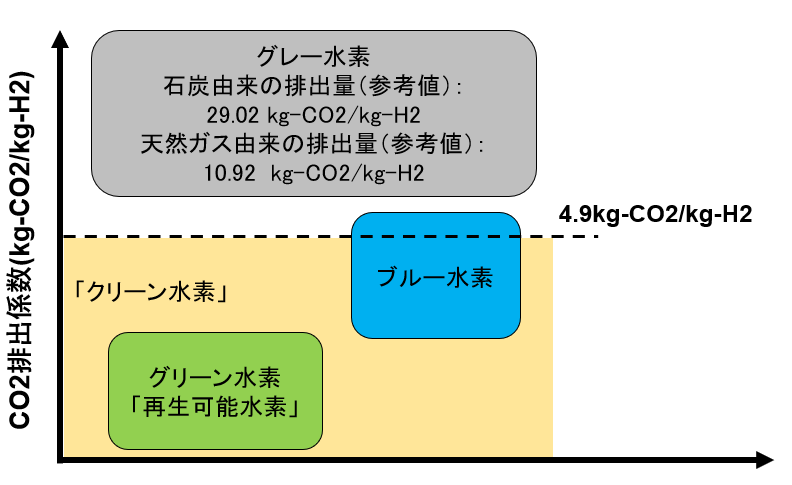

2020年に制定した中国の「エネルギー法」では、水素をエネルギーとして定義し、炭素中立の実現にあたって、より具体的な数値基準で水素を分類することを求めている。2020年12月に中国水素連盟(CHA:China Hydrogen Alliance)は中国初のグリーン水素認証制度を発表した。この制度では、水素の製造時だけではなく設備生産・建設・運転を含むCO2排出量に対して、しきい値を設定して水素を分類した(図1)。

この認証制度では、排出量4.9kg-CO2/kg-H2未満の水素を「クリーン水素(中国語:清洁氢)」と総称する。ブルー水素で排出量4.9kg-CO2/kg-H2未満の場合には、クリーン水素の認定を受けることができる。「クリーン水素」のうち、自然エネルギー電力由来の水素を「再生可能水素(中国語:可再生氢)」、すなわちグリーン水素と定義した。それぞれの認証を受けた水素はラベルを表示することができる(図2)。この認証制度は、水素製造プロセスを低炭素型へ移行させ、新技術の開発を奨励する際の判断基準になるものである。

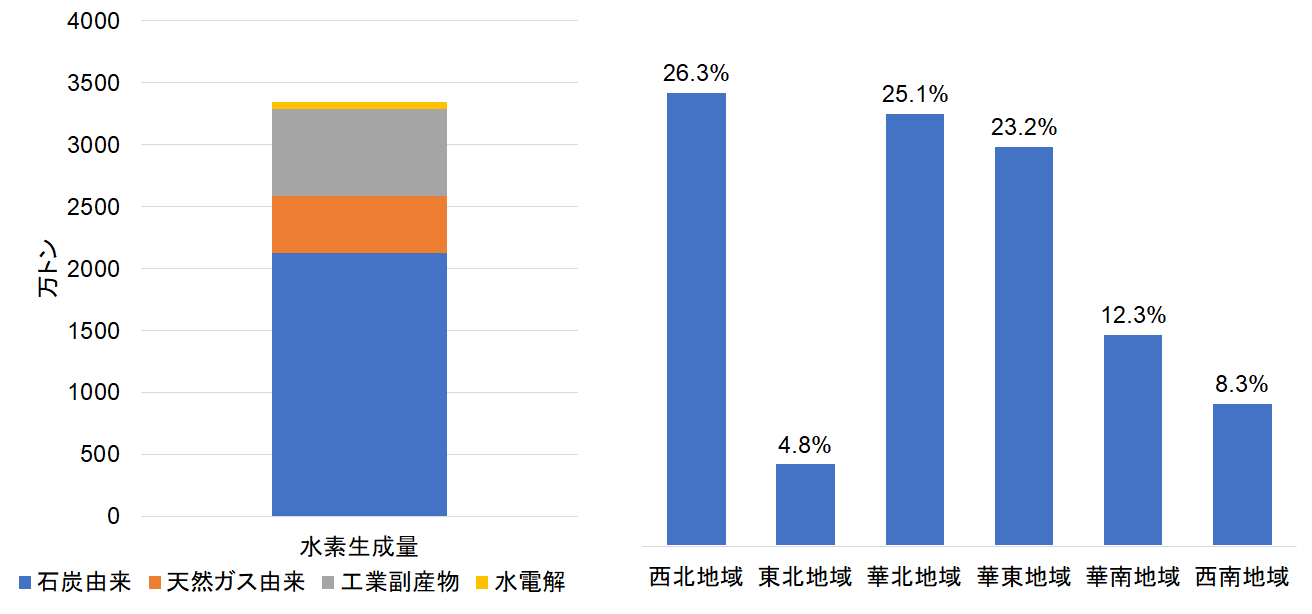

中国の水素生産状況を図3に示す。2019年の水素生産量は約3342万トンで、世界一の生産国である。種別に見ると、化石燃料由来と工業副産物のグレー水素が全体の約98%を占めている。石炭由来の水素が最も多く63.5%、コークスや石油精製などの工業副産水素と天然ガス由来の水素はそれぞれ21.2%と13.8%を占める。水電解によるグリーン水素の年間生産量は約50万トンで、全体の1.5%しかない。地域分布を見ると、水素生産は主に石炭の産地である西北地域と華北地域、および石油コンビナートや化学工業が発達している華東地域に集中している。

CCSの適地が少ない中国、ブルー水素にコスト競争力を見込めず

グリーン水素の普及に向けて最大の課題はコストである。水素協議会(HC:Hydrogen Council)が発表した報告書によると、現在の自然エネルギー由来のグリーン水素のコストは4~6米ドル/kgである。それと比べて、石炭と天然ガス由来のグレー水素のコストは1~2.5米ドル/kgである。ただし今後の技術の進歩と生産量の拡大を考慮すれば、2030年までに水電解設備のコストは現在の水準から最大70~80%削減できると予測している。自然エネルギーの発電コストも継続的に低下するため、2030年時点のグリーン水素のコストは2~3米ドル/kgまで下がり、一部の資源最適地域のコストは1~1.5米ドル/kgを実現できる見通しである。一方、ブルー水素にはCCS技術が必要である。CCSのコストによってブルー水素のコストが決まる。ブルー水素の生産には、大量の炭素の回収および地中貯留が必要なため、枯渇したガス田などの地中貯留適地が存在することを前提とする。中国では、もともと天然ガス田が少ないため、CCSの適地を十分に確保できないと考えられる。このほかに石炭田や地層保存などの貯留方法もあるが、天然ガス田貯留と比べてコストが高くなり、結果としてブルー水素のコストが高くなる。このような課題があるため、中国ではブルー水素はグリーン水素と比べてコスト競争力があまりないと考えられる。

交通部門を中心にグリーン水素の促進政策を展開

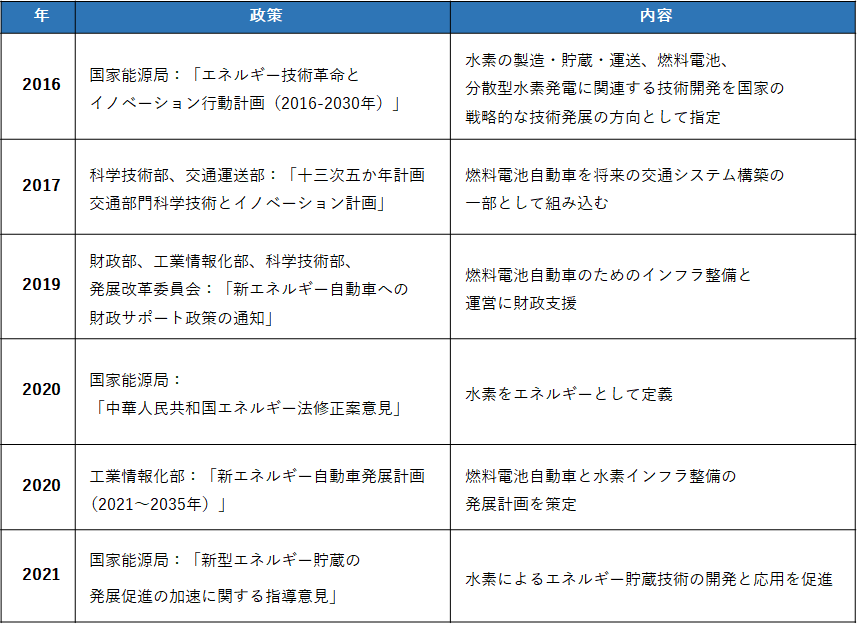

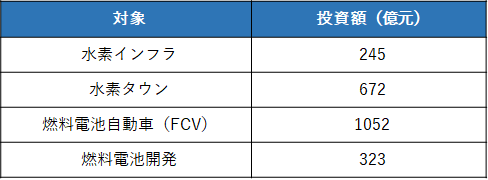

中国では1990年代から燃料電池と燃料電池自動車(FCV: Fuel Cell Vehicle)の研究が活発になり、2000年代に入ると数々の水素製造と貯蔵技術の研究開発を国家プロジェクトとして開始した。さらに2016年に、中国政府は「水素の製造・貯蔵・運送、水素燃料電池、分散型水素発電に関連する技術開発」を国家の戦略的な技術発展の方向として定め、本格的な水素開発投資に着手した。2017年から2018年の間に、中国における水素開発への投資額は2292億元(約3.55兆円)を超えた(表2)。2017年からの一連の政策には、FCVと水素のインフラ発展(水素ステーションなど)を交通システム構築の将来計画に組み込んだ。

CHAの炭素中立シナリオの研究では、2060年に中国のグリーン水素の生産規模は2019年の約3倍に相当する1億トンに達すると予測した。グリーン水素はゼロエミッションのエネルギーとして、交通部門、産業部門、建築部門、発電部門の脱炭素化に大きく貢献できると期待している。

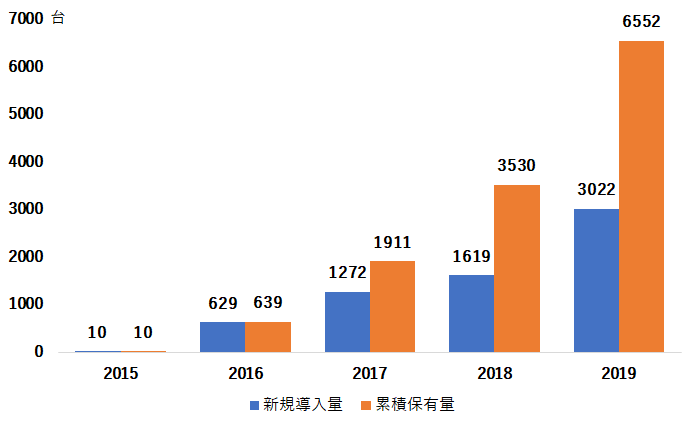

交通部門においては、2019年の時点で全国にトラックやバスなどの商業用自動車を中心の6552台のFCVを32の都市で運転している。そのうち、バスは約22%、トラックや配達用車は78%を占めている(図4)。2020年9月の時点で、80カ所の水素ステーションを建設して、約80%が稼働した。中国自動車工程学会が発表した新エネルギー車技術発展ロードマップでは、2025年に10万台、2035年までに100万台以上のFCVを導入する目標を立てた。特にトラックやバスを中心に、商業用自動車を水素エネルギーへ転換するように促す。さらに船舶用と航空用の合成燃料を水素から製造する研究開発も実施している。

産業部門においては、水素はアンモニアやメタノールの製造、石油精製、鉄鋼などの生産プロセスにおける原材料と還元剤として利用されている。現在はほとんどがグレー水素であるため、将来はグリーン水素への転換が産業部門の脱炭素にとって不可欠である。設備面では、高温の熱源として、従来の化石燃料ボイラーを水素混焼または水素専焼ボイラーに置き換えていく必要がある。

中国の産業部門の中では、鉄鋼部門のCO2排出量が最も多く、排出総量の約15%を占め、炭素中立への影響度が大きい。現在、中国では複数の製鉄会社が水素還元製鉄法(hydrogen metallurgy)などの低炭素技術を開発している。そのうち、国内鉄鋼生産量2位の「河鋼集団」は、年間生産量120万トンの水素還元製鉄プロジェクトを実施している。この計画の第1段階では2021年末までに60万トンの製鉄設備を建設し、コークス炉ガスを改質した水素リッチガスを還元剤とする水素還元製鉄の実証実験を行う。第2段階では、60万トンのグリーン水素による製鉄設備を建設し、化石燃料なしの鉄鋼生産の実現を目指している。

建築部門においても、工業部門と同様に熱源は化石燃料ボイラーが中心となっている。そのため、水素混焼または水素専焼ボイラーを利用した集中型の熱供給暖房システムの開発が期待されている(特に北部寒冷地域)。農村部や都市部の分散型の熱供給においても、燃料電池による小規模のコージェネレーション(熱電併給)システムの開発が進んでいる。

発電部門では、風力と太陽光など変動型の自然エネルギーを大量に導入するにあたって、自然条件による出力変動と電力系統の需給調整に対応するために、水素を燃料とする脱炭素電源による調整力の確保が有力な選択肢になる。水素専焼の火力発電のほかにも、既存のガスタービン発電設備などを改造することによって、現在と同様の手段で出力を調整して系統運用の安定化に貢献できる。水素専焼・混焼の両面で実用化に向けた研究開発が加速している。自然エネルギーを主力電源とする場合には、余剰電力の発生が避けられない。その際に、水素はエネルギー貯蔵媒体として、自然エネルギーの余剰電力を貯蔵することができる。

中国ではグリーン水素の利用が大きく期待される一方、その発展には様々な課題が残っている。新しいエネルギーとして、水素の利用に必要な運送・貯蔵・充填などのインフラ設備が不十分である。これらのインフラ整備には、莫大な資金の投入をもとに、全国的な計画が必要であり、政策面の支援が不可欠である。政府はグリーン水素認証制度をいち早く開始したが、その利用を促進するために、欧州のようなグリーン水素の取引市場を早急に整備する必要がある。このほかにも、水素利用に関連する技術基準や制度作りが水素産業の急速な発展に追いつかず、阻害要因となっている。代表的な例は、水素を危険物として分類しているため、化学工業用地だけしか製造と充填の施設を建設できない。安全基準をもとに規制緩和も求められる。

- <参考文献>

- ・CertifHy Project, Project description

- ・China Hydrogen Alliance (2021), White paper of hydrogen energy and fuel cell industry in China

- ・China Hydrogen Alliance (2021), Standard and evaluation of low-carbon hydrogen, clean hydrogen and renewable hydrogen

- ・Hydrogen Council (2020), Path to hydrogen competitiveness: A cost perspective

- ・International Energy Agency (2021), Energy technology perspectives 2020

- ・MAO Zongqiang (2019), Chinese Hydrogen Situation and Vision, The 4th Global Hydrogen Energy Unit Open Symposium, Tokyo Tech Front

- ・資源エネルギー庁(2020)、水素・燃料電池戦略ロードマップの達成に向けた対応状況

<関連リンク>

中国、風力発電・太陽光発電のコスト低下でFiT卒業へ(2020年10月15日)

中国の電力消費量は1-3月に6.5%減少、火力が減って風力と太陽光が増える(2020年6月12日)

2019年中国電力部門の低炭素化の動向:自然エネルギー発電設備容量は全体の4割まで拡大(2020年4月15日)