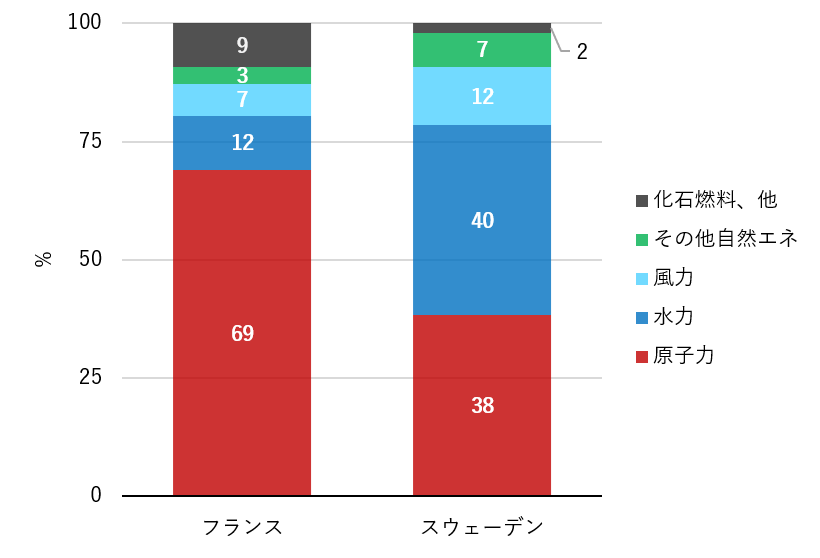

世界の中でも、フランスとスウェーデンは、国民一人あたりの原子力による発電電力量が圧倒的に多い。2か国の共通点はこれだけではない。電源構成における低炭素電力の割合が極めて高く、約90~95%となっている。歴史を遡ってみると、この高い割合は、水力と原子力によるものだったが、最近では風力の拡大が貢献し始めている。実際、フランスとスウェーデンは、2018年と2019年に、新規風力発電設備を導入した欧州上位5か国の2か国だった 。

出典: 国際エネルギー機関(IEA), Monthly Electricity Statistics – Data up to December 2019 (2020年3月)より。

電源構成比をみると、フランスとスウェーデンでは、化石燃料による発電(石炭、ガス、石油)の割合が低い。そして風力発電が、燃料を必要とするそうした発電に代わって拡大するにつれて、これまで一番安い電源として限界電源(marginal electricity)の位置を占めてきた原子力は、より安い費用で電力を提供できる(より限界費用が低い電源である)水力と風力に、しばしばその位置を奪われ始めている。これは、原子力で発電された電力が、系統システムの状況に合わせて出力調整されているということである。需要の低下と水力や風力の豊富な発電が、電力価格の下落を招き、原子力発電の設備利用率を低下させ、原子力の経済性を悪化させているのである。

2020年の第1四半期は、こうした状況のケーススタディといえる。欧州は、今年の1月から3月にかけて、暖冬のために暖房用電力需要が減少した一方で、水力や風力にとっては気象条件が良好だった。当然ながら、フランスとスウェーデンの電力価格は安価で推移し、原子力の発電電力量は低下した。フランスの前日市場の価格は、平均で30ユーロ/MWhを下回り、原子力の発電電力量は10 TWh以上減少した(またはマイナス10%となった) 。スウェーデンでは、より高い水準で水力や風力が導入されているため、前日市場価格はフランスより低い。平均で20ユーロ/MWh未満、時折10ユーロ/MWhを大きく下回り、原子力の発電電力量は、約2TWh減少した(またはマイナス10%となった) 。こうした状況から、今年末まで運転を継続し廃炉となる予定だったスウェーデンのリングハルス原子力発電所1号基は、採算が取れずに経済的運転停止状態となった。

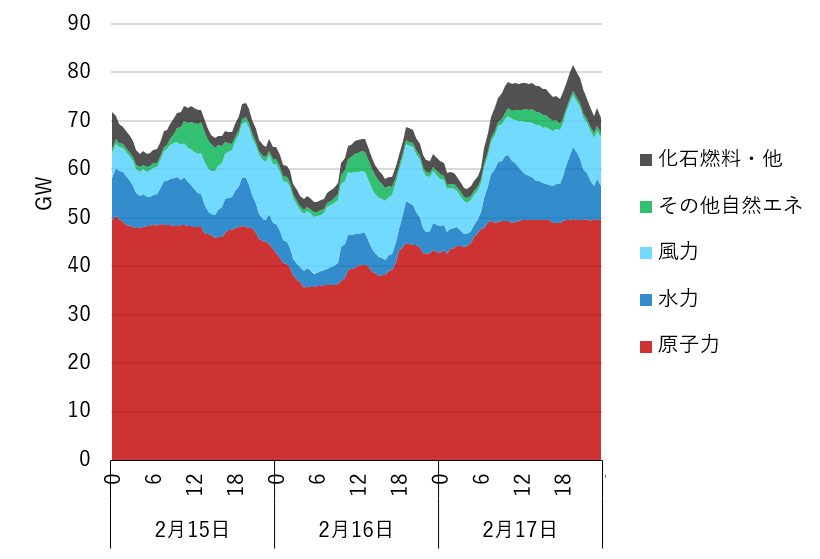

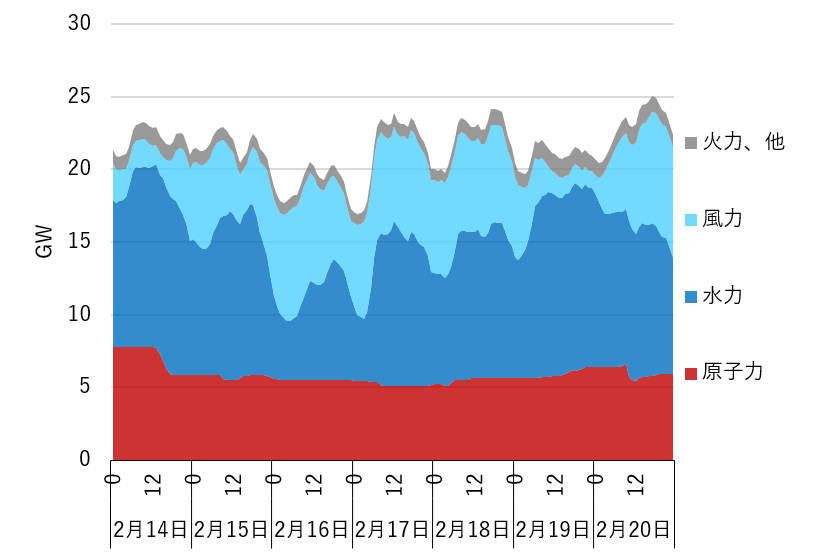

下の2つのグラフは、フランスとスウェーデンにおいて、系統システムの状況に合わせて原子力発電が出力調整されている状況を示したものである。

出典:Réseau de Transport d'Électricité, Current Consolidated Data より(2020年4月10日ダウンロード)。

出典:Svenska Kraftnät, Consumption and Supply per Hour 2020 (スウェーデン語)より (2020年4月13日ダウンロード)。

フランスでは、2020年2月15から17日の電力需要は比較的緩やかな一方、水力と風力による発電出力は大きく、2月16日の午前中に国の発電電力量の最大3分の1を占めた。この時点のスポット市場価格はネガティブプライス(価格が「マイナス」であること)で、原子力の発電出力は36GWと底打ちし、この3日間の最大値だった50GWに対し30%低かった 。

スウェーデンでも、2020年2月14から20日の電力需要は比較的緩やかな一方、水力と風力による発電出力は大きく、特に2月17日は、ほぼ終日にわたり国の発電電力量の最大4分の3を占めた。この時点のスポット市場価格は10ユーロ/MWhを少し上回る程度で、原子力の発電出力は同週の最大8GWに対し最低5GWで、約35%低かった 。

スウェーデンでは、原子力より風力の発電量が増える事例が多くなり、2020年の第8週目は、初めて、原子力より風力の発電量が継続して上回る週となった 。

今後は、限界費用がゼロに近いコスト競争力のある自然エネルギーの一層の拡大に伴って、こうした事例がより頻繁となり、さらに原子力発電技術を脅かすことになるだろう。

こうして、自然エネルギーは次第に割合を拡大し、最終的には原子力に取って代わる電源となるであろう。