2020年9月の国連総会で、習近平国家主席が2030年までにCO2排出のピークアウトと2060年までにカーボンニュートラルの達成という新たな目標を発表した。中国国家統計局によると、2019年に中国のエネルギー消費量のうち、石炭が占める割合は57.7%に達している。石炭によるエネルギー消費を削減し、カーボンニュートラルの目標を実現するためには、今後さまざまな取り組みが必要になる。自然エネルギーの利用拡大は特に重要な施策である。

現在、中国の自然エネルギーの主な利用方法は発電であり、固定価格買取制度(FiT: Feed-in-Tariff)が支援策の中心になっている。近年、自然エネルギーによる発電技術の進歩と発電所の建設・運営ノウハウの成熟により、風力と太陽光の発電コストが石炭火力発電ベンチマーク価格(卸売市場買取価格)と同等もしくは下回る地域が増えてきた。いわゆるグリッドパリティの状態である。2019年7月に、中国の経済と社会の政策研究や経済のマクロ調整などを担当する国家発展改革委員会は、2020年に陸上風力発電のFiTを終了すると発表した(洋上風力発電は少なくとも2022年まで継続)。さらに太陽光発電のFiTについては、2021年から大規模を手始めに分散型の順で段階的に終了することを検討している。中国の自然エネルギーの発電事業はいよいよFiTを終了して、グリッドパリティの段階に入る。

国家発展改革委員会は2019年1月に、「積極的に風力と太陽光発電のグリッドパリティプロジェクトを推進する通知」を発表してプロジェクトを本格的にスタートした。グリッドパリティプロジェクトとは、風力もしくは太陽光の発電所が国の補助金を受けずに、20年間以上、地域の石炭火力発電ベンチマーク価格で売電できる事業である。中国の卸売市場ではベンチマーク価格で電力を買い取る制度があり、地域ごとに価格を設定している(各地域の価格は表1を参照)。グリッドパリティプロジェクトでは、投資条件の緩和、優先送電、全量買取、グリーン証書、系統接続の保証、送配電費用の優遇、金融支援などの優遇措置を受けられる。

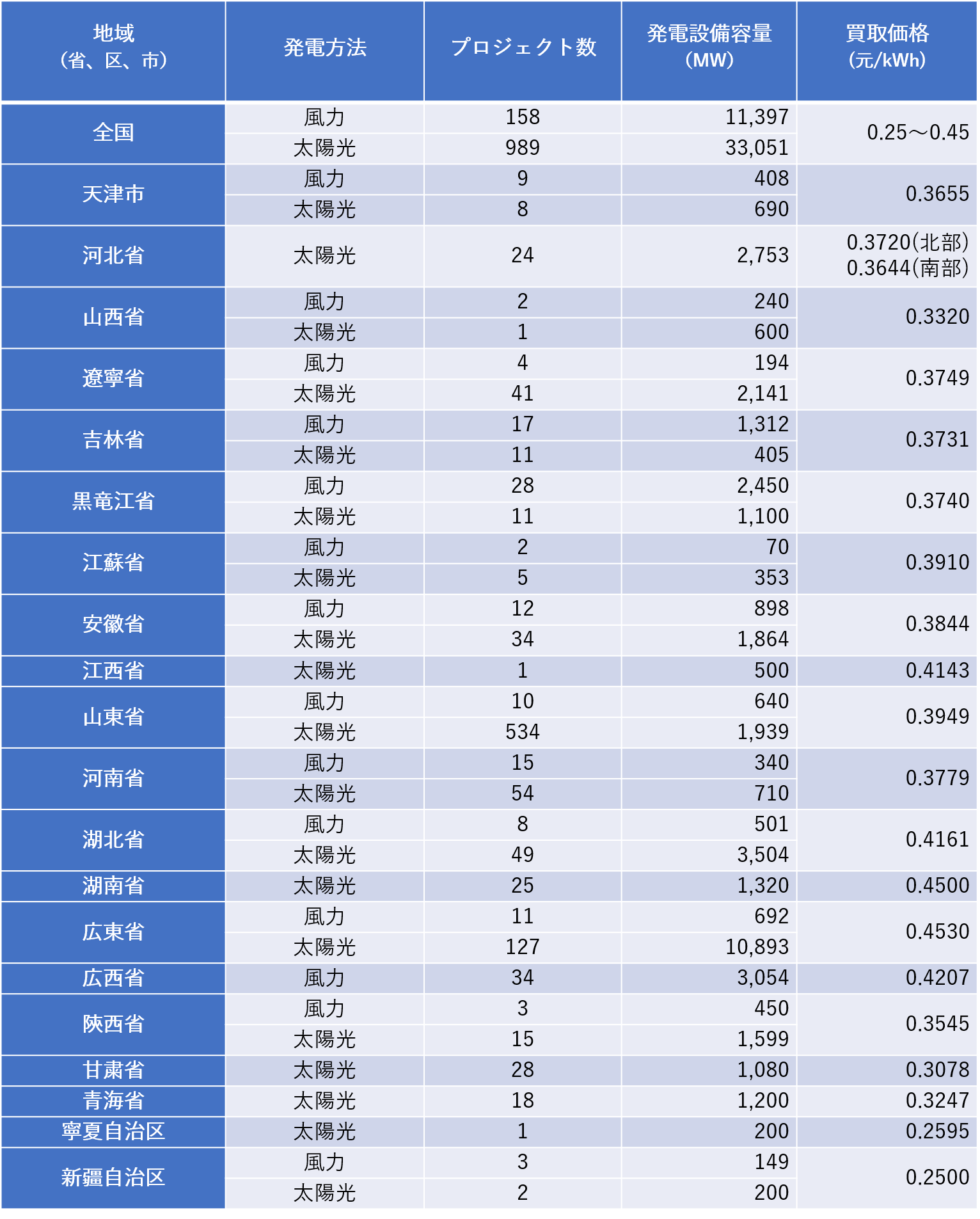

2019年5月に、国家発展改革委員会は最初に承認した20.8GWのグリッドパリティプロジェクトを発表した。そのうち陸上風力発電は4.5GW、太陽光発電は14.8GW、分散型(地産地消型)発電は1.5GWである。さらに2020年8月に発表した2020年の承認リストでは、陸上風力発電が11.4GW、太陽光発電が33.1GW、合計で44.5GWが加わった(表1)。買取価格は省・区・市で異なるが、最低0.25元、最高0.453元である。日本円に換算して約4円~7円で、日本の買取価格と比べて格段に安い。中国政府の試算によると、2020年のグリッドパリティ計画は総額2200億元(日本円で約3.5兆円)の投資促進効果をもたらし、雇用増加や経済成長に大きな貢献を期待できる。

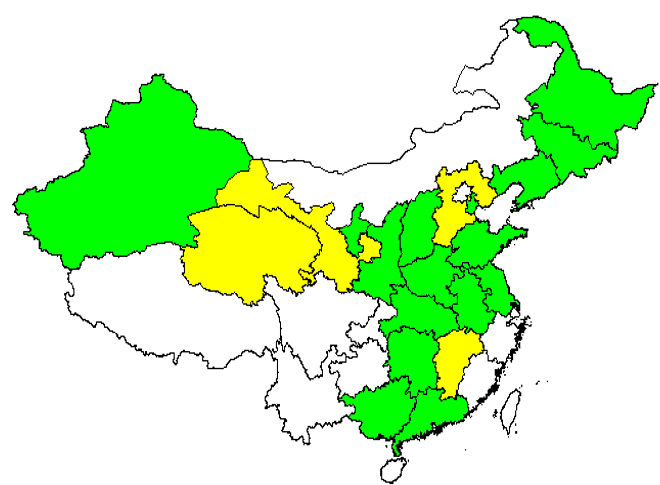

地域別に見ると、東北部の黒竜江省(3.5GW)と吉林省(2.5GW)、および西南部の広西省(3GW)で風力発電プロジェクトの申請が多い。太陽光発電では南部の広東省のプロジェクトが13GWで最も多く、全体の約28%を占める。2019年と2020年に承認したグリッドパリティプロジェクトには条件が付いている。2020年末までに建設を開始すること、さらに風力発電と太陽光発電はそれぞれ2022年末と2021年末までに系統連系を実現できること、が求められる。これらの条件を満たせなかった場合には、承認が取り消される。2019年と2020年に承認を受けたグリッドパリティプロジェクトがすべて計画通りに系統連系されると、2022年に16GWの風力発電、2021年に48GWの太陽光発電をグリッドパリティで導入できる。

表1 2020年のグリッドパリティプロジェクトの承認状況

注: 1元=15.86円(みずほ銀行10月1日のTTSレート)

出典:中国国家発展改革委員会(2020)のデータに基づいて自然エネルギー財団作成

出典:中国国家発展改革委員会(2020)のデータに基づいて自然エネルギー財団作成

2020年のグリッドパリティプロジェクトの対象地域を図1に示す。風力発電と太陽光発電の両方を実施する地域は東北部から東南部にかけて広がっている。風力発電の出力抑制が深刻な甘粛省や青海省など西北部では、太陽光発電のグリッドパリティプロジェクトだけが進んでいる。

図1 中国のグリッドパリティプロジェクト実施地域

出典:自然エネルギー財団作成

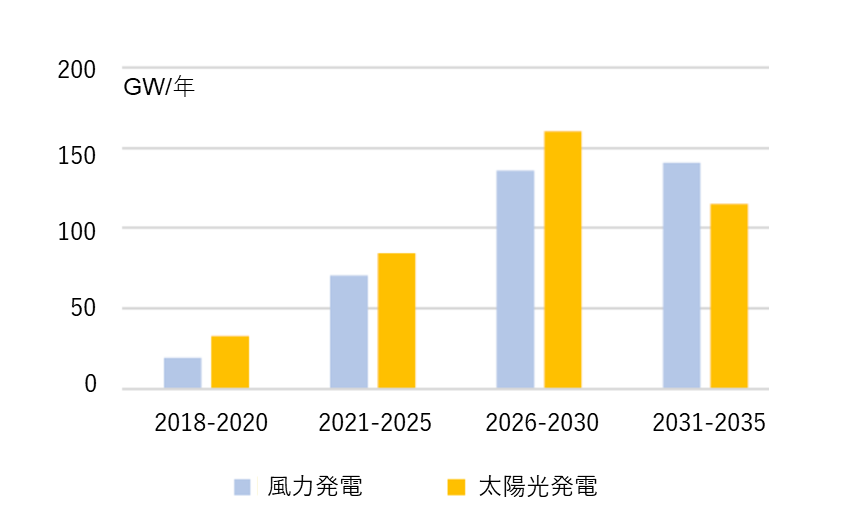

中国国家再生可能エネルギーセンターが発表した「China Renewable Energy Outlook 2018」のシミュレーション結果によると、パリ協定の2度目標を実現するために、2050年に自然エネルギーが中国の主要なエネルギー源になり、一次エネルギー消費量のうち61%を占める(石炭11%、石油14%、天然ガス5%、原子力10%)。特に発電部門では自然エネルギーの比率が高くなる。発電電力量の88%が自然エネルギー由来になる見込みである(火力6%、原子力6%)。風力発電と太陽光発電のコスト低減により、今後15年間に毎年70~160GWのスピードで導入量が急激に増えていく(図2)。2050年の設備容量はそれぞれ2664GWと2803GWになる。2060年の電力消費量と発電効率が2050年の設定と同じと仮定すると、2050年から2060年の10年間に風力発電と太陽光発電を200GWずつ追加して化石燃料の発電設備を代替すれば、2060年に発電部門のカーボンニュートラルを実現できる。

図2 中国の風力・太陽光発電設備の年間導入量予測

政府は現在のグリッドパリティプロジェクトの実施を通じて、FiT終了後の補助金に依存しない発電事業モデルの開発を促進していく。設備・技術以外のソフトコスト(設計費、設置費、マーケティング費など)の低下を促し、自然エネルギーの発電事業を運営する企業の競争力を高めることが目的である。FiTが終了する2021年以降に、中国の全域でグリッドパリティに達すると予測されており、風力発電と太陽光発電を中心に中国のエネルギー転換がさらに加速する見通しだ。

<参考文献>

・中国国家統計局(2020)「中華人民共和国2019年国民経済と社会発展の統計報告書」

・中国国家発展改革委員会(2019)「積極的に風力と太陽光発電のグリッドパリティプロジェクトを推進する通知」

・中国国家発展改革委員会(2020)「2020年の風力と太陽光発電のグリッドパリティプロジェクトの公表の通知」

・中国再生可能エネルギーセンター(中国可再生能源中心)(2018)「China Renewable Energy Outlook」

<参考文献>

・中国国家統計局(2020)「中華人民共和国2019年国民経済と社会発展の統計報告書」

・中国国家発展改革委員会(2019)「積極的に風力と太陽光発電のグリッドパリティプロジェクトを推進する通知」

・中国国家発展改革委員会(2020)「2020年の風力と太陽光発電のグリッドパリティプロジェクトの公表の通知」

・中国再生可能エネルギーセンター(中国可再生能源中心)(2018)「China Renewable Energy Outlook」