大久保ゆり 自然エネルギー財団 上級研究員

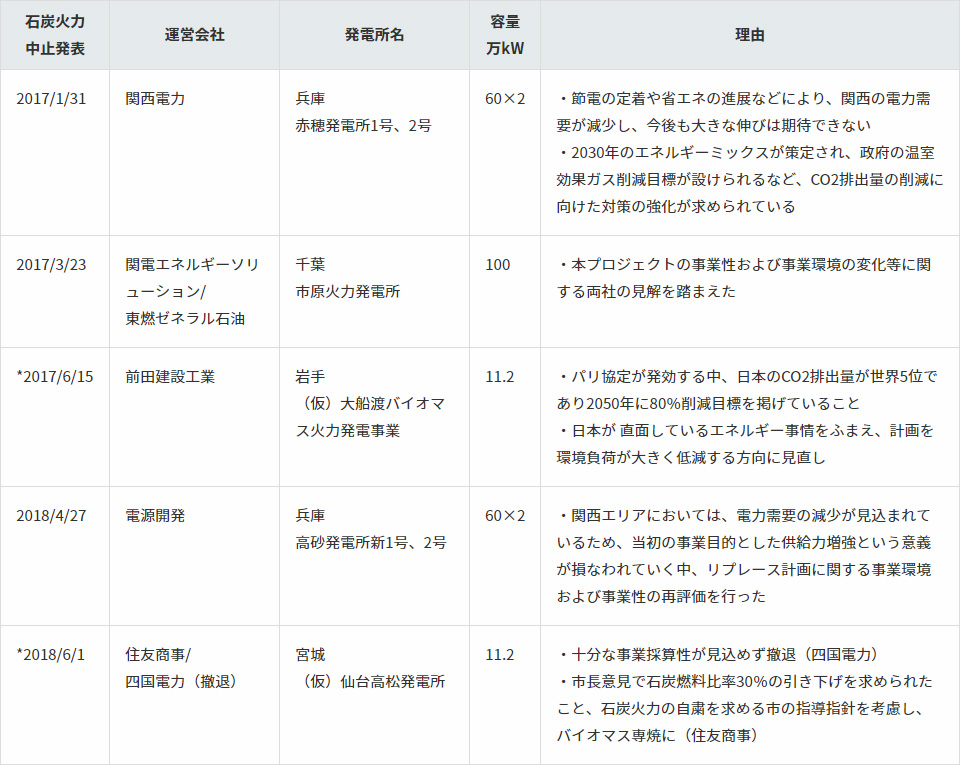

福島原発事故以降、増加の一途を辿ってきた石炭火力発電新増設計画ラッシュに変化の兆しが現れている。2017年1月に関西電力が兵庫県赤穂発電所の重油からの燃料転換計画を中止したのを皮切りに、今月までに7基、362万kWの計画中止、またはバイオマスへの転換が発表された。

原子力発電の停止、小売り事業の自由化に加え、有効なカーボンプライシングの不在、「ベースロード電源」と位置付ける政府の後押しもあって、現段階でコストが低い石炭火力の新増設計画は一時期40基以上に膨れ上がっていた。

中止事業者が言及する事業採算性の不安と事業環境の変化

このうち30基以上が2013年以降に公表された計画であるが、エネルギー事業を取り巻く環境はここ数年でも激変している。各社の計画中止プレスリリースなどからもその一端が垣間見える。

中止された石炭火力新増設計画

- 出典:各社プレスリリース、報道などより自然エネルギー財団まとめ

計画中止の重要な理由の一つは、事業者の予想に反して電力需要が伸びなかったことである。国内の電力需要は2010年以降、5年で約10%も減少してきている。福島原発事故で原子力発電が止まった分の多くは省エネの進展とその定着で代替された(2017年3月17日コラム)。電力広域的運営推進機関(OCCTO)が発表した2018年度(2018年1月17日公表)の全国の需要想定結果では2027年までの最大需要電力量の平均増減率は0.1%であり、今後10年間も大きな変動や増加は見込まれていない。

第二の要因として、自然エネルギーの拡大がある。需要が過去5年間大幅に減少する中で、自然エネルギーの割合は増加を続けており、発受電量に占める割合は2010年の9%未満から2016年には15%まで増加した。月間ベースでは20%以上を占めた月もあり、電力需要の減少と自然エネルギーの増加で火力発電の稼働時間は狭められてきていると考えられる。これは計画中止理由として具体的には書かれていないが、重要な事業環境の変化である。このような状況は、欧州で長年独占的に事業を行ってきた大手電力会社の火力発電の稼働が抑制され、損失を出す企業が相次いだ時の状況に似てきている。石炭火力は将来的に対策コストが嵩む可能性がある一方で、世界的には自然エネルギーのコストは激減し、将来的に更に下がることが予想されている。日本でも太陽光発電の発電コストは過去5年間で半減し、風力発電は14円/kWhを下回るまで低下してきた。

事業者にとっての第三の誤算、または事業環境の変化は、パリ協定の採択と、これに基づいて二酸化炭素排出が最も多い電源である石炭火力のフェーズアウト期限について各国政府が次々と2020~30年を目途として発表したこと、また金融・ビジネス界も石炭火力事業の投融資撤退を掲げ、大きく脱炭素社会に向けて舵を切ってきたことである。国際的には石炭ビジネスに関わることは企業評価や価値を落とす要因になる。国内でも数々の計画が明らかになるにつれ、大気汚染を恐れる住民の反対の声もあがっている。中止された5か所事業のうち3か所ではパリ協定や環境面の配慮が言及され、撤退もしくはバイオマス転換している。

これに加え、今後さらに事業環境が変わる要因としては、自然エネルギー利用度をあげていこうとする企業の動きがある。

注目される残り33基、17GWの新増設計画の行方

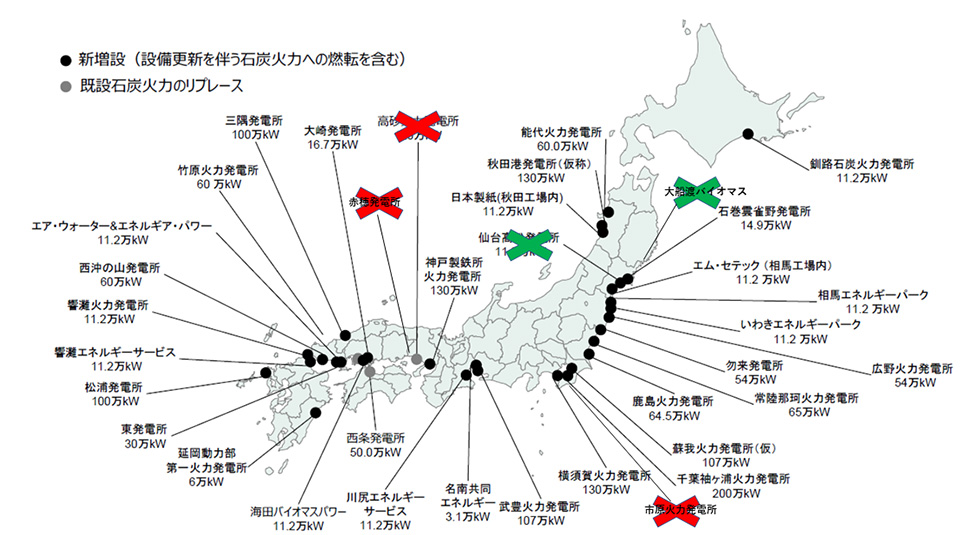

福島原発事故以降、中止された事業、及び既に稼働した事業を除いても、今後まだ33基、約17GWもの石炭火力新増設事業が全国で計画されている。これまで計画中止を発表してきた企業の多くは、ここに挙げたような事業環境の変化と、それ伴って事業性がなくなったことを中止理由として挙げている。33基の新増設計画事業者も、今一度気候変動及びエネルギー需給の現状と動向を踏まえ、当初の事業計画を見直す時期に来ている。

日本の石炭火力発電所の新増設計画

- 出典:環境省「平成 29 年度電源低炭素化方策検討会報告書」に加筆