ロシアは、広い国土に多様な自然エネルギー資源を有する。特に水力発電は主力電源の一つで、2018年現在設備容量の20%を占める。

しかし近年まで風力・太陽光への投資は低調で、風力は設備容量全体の0.06%、太陽光は0.22%にとどまる。この状況をうけ、ロシア政府は2013年以降、風力・太陽光を対象とした「再エネ容量オークション」制度を導入し、認定容量を増やしてきた。VestasやFortum等の外国企業が進出し、基幹設備・部品のロシア現地生産体制も整いつつある。

しかし、ロシア有数の自然エネルギー資源を有する極東地域では、この「再エネ容量オークション」制度が使えない。国営電力会社の独占事業エリアであるためだ。極東の水力・風力資源は、アジア諸国への輸出電源として、隣国と協力して活用する道が有望である。

「再エネ容量オークション」で風力・太陽光プロジェクトを後押し

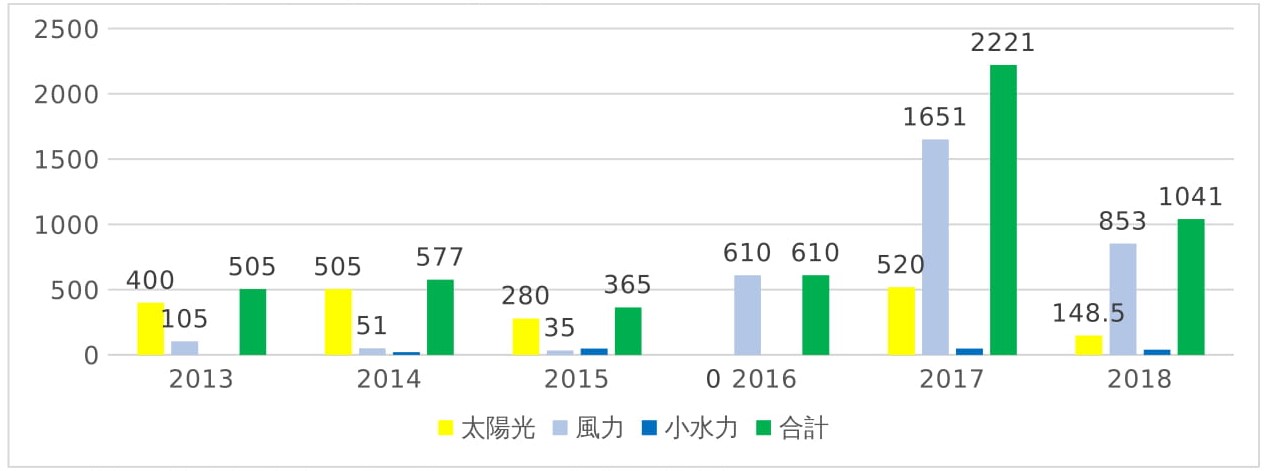

ロシア政府は2013年以降、風力、太陽光および25MW以下の小水力を対象に「再エネ容量オークション」制度を導入し、投資促進を図っている。2015年までは太陽光に偏っていたが、2016年以降風力の認定容量が目立って伸びている(図1)。

出所:BNEF,“Russia Doubles Renewables Project Pipeline”, 21 June 2017他をもとに作成

ロシアで「容量オークション制度」はもともと、予備力・供給力を市場に提供する見返りとして、容量支払いを保証する仕組みである。火力発電の場合、給電指令に対する迅速な発電による対応を条件に容量支払いを受けるのに対し、「再エネ容量オークション」では、太陽光・風力が変動電源であるため、逆に抑制指示への対応が条件とされる。

この「再エネ容量オークション制度」では、政府が資本コスト上限を定め、その上限以内で入札した投資プロジェクトが選定される。資本コスト上限は比較的高く設定されており(国際平均の約二倍)、認定プロジェクト事業者は、15年間保証された容量支払いにより、比較的高い利益率を確保できる。

この制度が呼び水となり、外資企業や国営企業のプロジェクトを中心に、風力・太陽光の認定容量が増えている。応札には厳しい現地生産基準があり、例えば、2019年以降稼働予定の風力では65%、太陽光で70%の現地生産比率が求められる。しかし太陽光、風力設備のロシア現地生産基盤も整いつつある。太陽光では中国企業Amur Siriusが基幹設備・部品のロシア現地生産を行っている。風力ではFortum、Vestas等の企業が設備の現地生産に参入した。これにより今後、太陽光・風力の認定容量がさらに増えていくものと期待できる。

極東ではアジア諸国への電力輸出が自然エネルギー推進の鍵

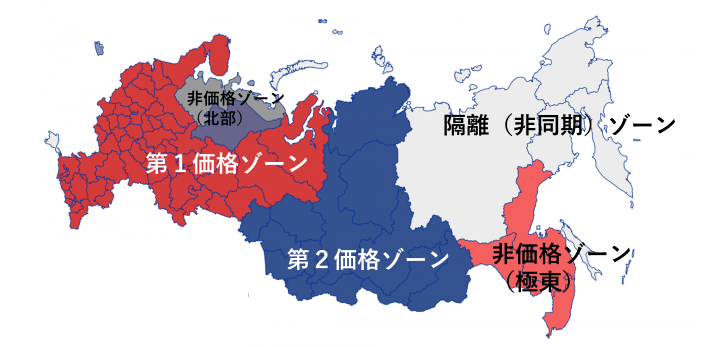

極東にはサハリン島の風力、アムール河流域の水力など、ロシアでも有数の自然エネルギー資源が集中している。しかし制度上、ロシア極東では、上述の「再エネ容量オークション」を通じて多様な企業からの投資を呼び込むことができない。ロシア極東では例外的に、国営電力会社の独占地域が設定されているためだ(図2の隔離ゾーン)。

出所:各種情報を基に作成

ここで重要になるのが、隣接した日中韓と連携した自然エネルギーの活用である。人口の少ない極東地域(全体で約629万人)では使いきれない自然エネルギーを、アジア諸国向けの輸出電源として開発・活用できる。すでに極東南部アムール州のゼヤ水力発電所(設備容量1,330MW)からは、中国黒竜江省へ国際連系線を通じた電力輸出が行われている。毎年3,000GWh強(同州の発電電力量の約二割)が、黒竜江省に送られている。

さらに中国の国営送電会社「国家電網」とロシアエネルギー庁は、サハリン島北部に25~50GWの大規模な風力発電所を建設し、中国や日本に輸出する計画を検討している1。

このようにロシア極東では、アジア諸国との共同事業により、輸出電源として自然エネルギーを活用する道がある。ロシア極東はその地の利を生かし、アジアの電力市場にクリーンな電源と、豊富な水力発電による調整力を供給するポテンシャルを有する。

1 “Result of Russian-Chinese Investigation of the Wind Resources at the Russian Arctic and Far East Regions for Joint Exploitation”(2016年3月)